세계에서 유일무이한 습식 탈철기와 국내 유일의 건식 탈출기를 제조하는 기업으로 2차 전지 탈철 장비 및 소재 임가공 사업으로 성장하는 대보마그네틱(주)의 2022년 결산 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

2022.04.02 - [기업 분석 및 전망] - 대보마그네틱 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.04 - [기업 분석 및 전망] - 대보마그네틱 (290670) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.24 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 대보마그네틱 (290670)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 자석 및 자석 응용 기기의 제조, 판매를 주요 사업으로 영위하고 있으며, 최근에는 신규 사업으로 2차 전지 소재 임가공 사업에 진출하였습니다. 자석 응용기기에는 주로 자장으로 철을 제거하는 자력 선별 기술을 바탕으로 원료에 함유된 철 또는 비철 금속을 제거하는 탈철장비를 제조하여 이를 2차 전지 소재 업체 및 배터리 제조업체 등에 공급하고 있습니다. 지난해 실적에서 탈철 부문 매출액은 1,012억 원으로 93.2%를 차지하였으며, 2차 전지 소재 부문은 39억 원으로 3.6%의 비중을 기록했습니다. 한편 전사부문 실적에서 수출은 945억 원으로 87%, 내수는 140억 원으로 13%의 비중을 나타냈습니다.

손익계산서 - 실적

2022년 실적은 매출액 1,086억 원으로 전기 대비 152.9% 증가했고, 영업이익은 265억 원으로 360.3% 증가했습니다. 또한 당기순이익은 219억 원으로 333.4% 증가한 실적을 거두었습니다. 2차전지 전방산업의 투자가 재개되면서 당사의 실적도 성장하는 모습입니다. 특히 고객사별 고사양화에 따라 수익성이 크게 호전되고 있습니다.

추정 실적 컨센서스

올해 당사의 예상실적은 매출액 1,408억 원으로 전년 대비 29.7% 증가하고, 영업이익은 326억 원으로 48.9% 증가할 것으로 추정했습니다. 2024년에는 매출액 1,947억 원으로 2023년 대비 38.2% 증가하고, 영업이익은 483억 원으로 48.2% 증가할 것으로 전망했습니다. 전기차 시장의 성장과 함께 당사의 경쟁력 있는 탈철 장비 수요는 꾸준히 증가할 것으로 예상하고, 2차 전지 시장의 하이니켈 추세에 따라 당사의 신규사업인 수산화리튬 성장도 시작될 것으로 보고 있습니다.

현금흐름표

지난해 영업활동 현금흐름에서는 142억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득으로 유출이 있었으나, 금융상품의 처분으로 총 109억 원이 유입되었습니다. 재무활동에서는 당기 부채를 상환하고 자기주식의 취득으로 유출이 있었고, 차입금의 차입을 통해 총 39억 원이 유입되었습니다. 2022년 말 기준 당사가 확보한 현금은 374억 원으로 전기 대비 325.4% 증가했습니다.

재무제표, 재무 안정성 비율

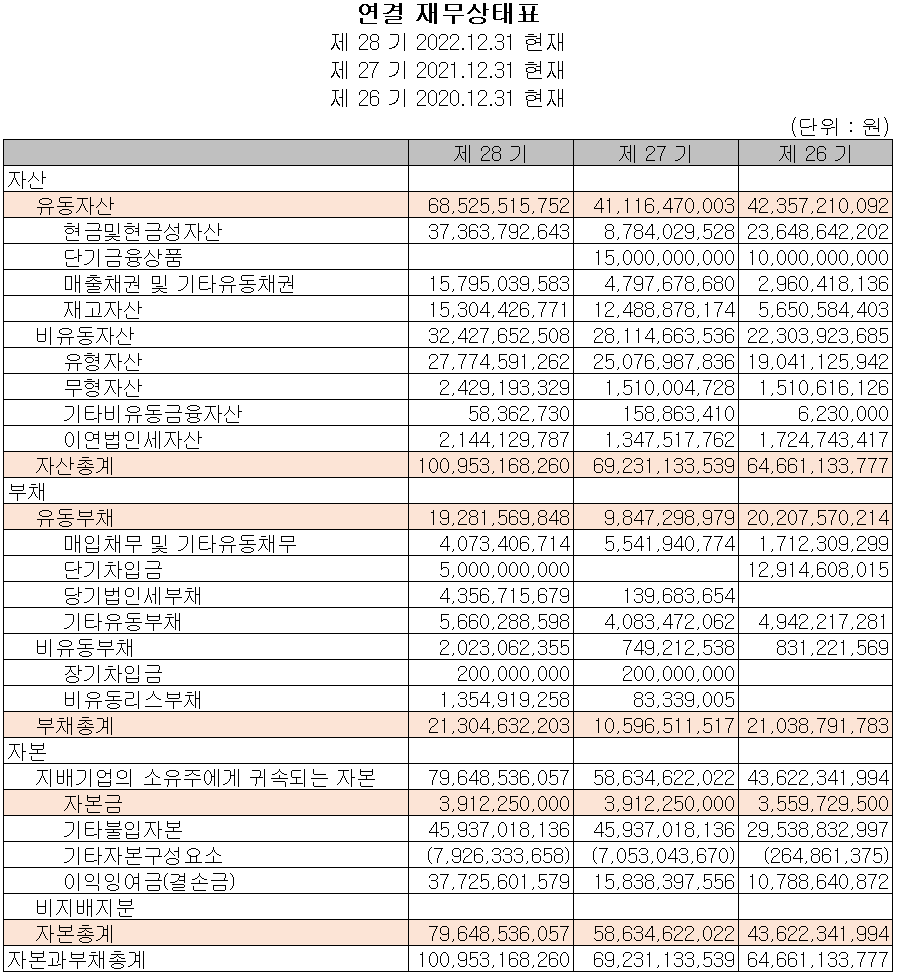

2022년 총자산은 전기보다 45.8%(317억) 증가한 1,010억 원으로 현금성 자산, 매출채권 및 유무형 자산의 증가에 기인합니다. 부채총계는 101.1%(107억) 늘어난 213억 원으로 차입금의 증가에 따릅니다. 자본에서는 당기순이익의 발생으로 35.8%(210억) 증가한 796억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 355.4%, 부채비율 26.7%, 자기자본비율 78.9%, 자본유보율 2,138.5%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

연구 개발 현황

당사는 지난해 매출액의 2.35%인 25억 원의 비용을 투입하면서 자력선별기의 성능 개선 및 신규사업인 수산화 리튬 생산을 위한 설비 연구를 수행하였습니다.

대보마그네틱(290670) - 주가 정보 및 주식 시세, 목표 주가

대보마그네틱 - 주가 정보

3월 28일 장 종료 기준 당사의 주가는 전일보다 2.48% 내린 82,500원에 거래를 마감했습니다. 외국인 비중은 4.97%이며, 시가총액 6,455억 원으로 코스닥 시총 기준 106위 종목입니다.

대보마그네틱 - 주식 시세

당사의 주가는 비교적 큰 변동성을 보이면서 최근에는 8만 원대 초반에서 거래가 형성되고 있습니다. 수급에서는 투자 주체별 손바뀜이 잦은 모습을 보이면서 거래량도 크게 증가했습니다. 2차 전지 소재 사업과 기존 사업이 전기차 시장의 성장과 맞물려 당분간 꾸준한 성장세가 예상됩니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 10만 원으로 설정하였습니다.

투자 포인트

1. 2차 전지 소재 임가공 사업, 하이니켈 추세로 소재 수요 증가 지속

2. 지난 1월 소재 임가공 부문 기본계약을 시작으로 4개 품목의 고객사 테스트 중

3. 충북 음성 소재 임가공 공장, 추가 설비 투자로 생산 능력 확대(5월 완공) 및 추가 증설 예정 (3.7만 톤)

4. 탈철기 생산능력 2020년 대비 2.5배 증가로 고객사 수요 대응, 당분기 가동률 82.6%로 최대

5. 세계 유일의 2차 전지 믹싱 공정용 습식 탈철기, 국내 유일의 건식 탈철기 제조 업체

6. 글로벌 배터리 제조사 LG화학, 삼성SDI, SK이노, BYD, HRK 화요, 파나소닉 등 고객사 확보

7. 주요 소재 및 장비 업체인 SK머티리얼즈, 포스코케미칼, 에코프로, 애경유화, GS 칼텍스, 솔브레인, 파낙스이텍, 후성, 원익피앤이 등 다양한 고객사 확보로 꾸준한 수주

8. 최대주주 경영권 매각에 따른 주가 변동성 모니터링

최근 주요 이슈, 공시 및 증권사 리포트

'예비입찰 7곳 참여' 대보마그네틱, 가격 눈높이 맞추나 - 더벨

'예비입찰 7곳 참여' 대보마그네틱, 가격 눈높이 맞추나

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

증권사 리포트: 묵묵히 가는 중 - 신한투자증권

증권사 리포트: 수산화리튬 매출 성장성 가속화 - 하이투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 한미반도체 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.03.30 |

|---|---|

| 후성 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.03.30 |

| 일진머티리얼즈 - 주가 전망 및 실적 분석 (2022.12) (1) | 2023.03.28 |

| 솔루스첨단소재 - 주가 전망 및 실적 분석 (2022.12) (1) | 2023.03.27 |

| 에코프로비엠 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.03.24 |

댓글