전자 부품의 핵심 소재인 전도성 페이스트 사업을 기반으로 태양전지와 2차 전지 실리콘 음극재 사업으로 성장하는 대주전자재료(주)의 2023년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 결산 실적 분석 및 주가 전망

2023.03.23 - [기업 분석 및 전망] - 대주전자재료 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.31 - [기업 분석 및 전망] - 대주전자재료 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.23 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 대주전자재료 (078600)

2020년 3분기 실적 분석 및 주가 전망

2020.12.23 - [분류 전체보기] - 기업 분석 및 주가 전망 - 대주전자재료 (078600)

실적 분석

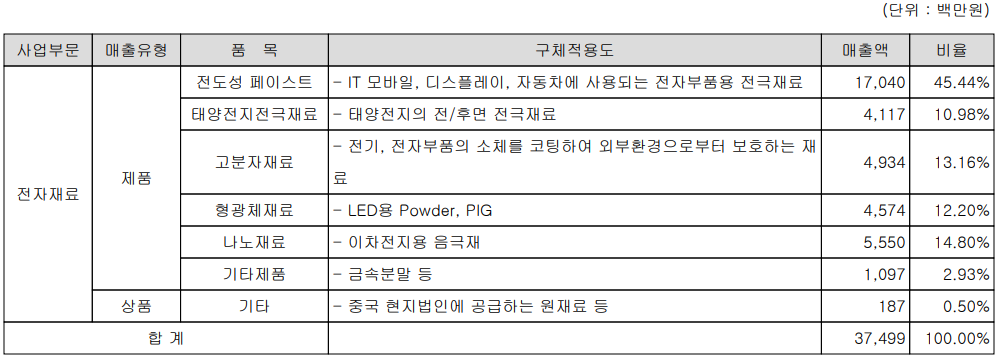

주요 사업 부문 및 제품의 매출 현황

당사는 핵심 전자소재를 개발, 생산하는 기업으로서 주요 제품에는 칩 부품용 전극 페이스트, LED용 형광체 재료, 2차 전지용 음극재 및 태양전지의 전극 재료 등이 있습니다. 이 중에서도 주력 제품인 전극 페이스트는 스마트폰, PC, 노트북에 대부분 사용되는 칩콘덴서, 칩인덕터, 칩저항기, 칩바리스터, MLCC, LTCC 등에 핵심 소재로 적용되고 있습니다. 2차 전지 음극재는 에너지 밀도 향상을 위한 소재로 고용량, 장수명과 안정성을 확보한 실리콘 산화물계 음극활물질을 개발하였으며, 지난 2018년 세계 최초로 1세대 음극재를 공급한 이후 2세대 제품의 개발을 완료했습니다. 태양전지 전극재료는 태양전지 내부에서 생성된 정기를 외부로 추출하기 위해 사용되는 페이스트 소재로서 은(Ag) 파우더, 유기물, 글라스 프릿으로 구성되어 있으며, 당사의 독자 개발 후 공급하고 있습니다.

한편 당분기 실적에서 수출은 306억 원으로 81.6%, 내수는 69억 원으로 18.4%의 매출 비중을 나타냈습니다.

손익계산서 - 실적

1분기 실적에서 매출액은 375억 원으로 전년 동기 대비 2.1% 감소했습니다. 영업이익은 1.7억 원으로 95% 감소했고, 당기순이익은 -12억 원으로 적자 전환했습니다. 세부적으로는 전도성 페이스트(-14%), 2차 전지 음극재(-4.8%)가 감소하면서 부진했으나, 고분자재료(+148%)와 자동차 전방시장의 수요로 형광체재료(+33.9%)가 증가했습니다. 전반적으로는 주 매출원인 전도성페이스트가 IT시장의 위축에 따라 수요 감소로 이어진 부분이 실점 감소의 원인으로 보입니다.

추정 실적 컨센서스

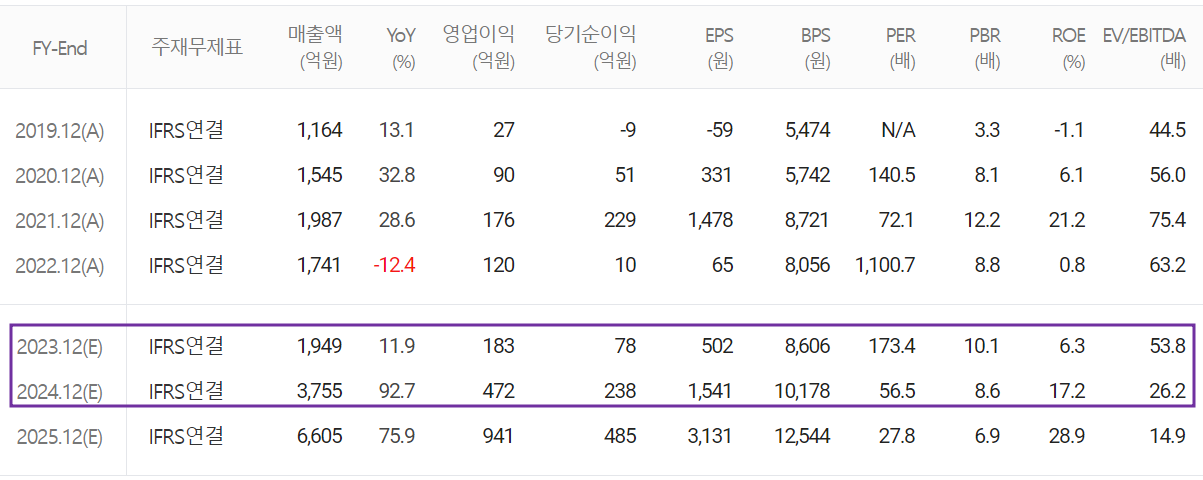

2023년 예상실적은 매출액 1,949억 원으로 전년 대비 11.9% 증가하고 영업이익은 183억 원으로 52.5% 증가할 것으로 추정했습니다. 2024년에는 매출액 3,755억 원으로 2023년 대비 92.7% 증가하고, 영업이익은 472억 원으로 158% 증가할 것으로 전망했습니다. 2024년부터 주 고객사인 LG엔솔 중심으로 실리콘 음극재의 공급이 확대되고, 독보적인 양산 체제를 갖춘 유일한 기업으로 본격적인 성장세에 접어들 것으로 보고 있습니다.

현금흐름표

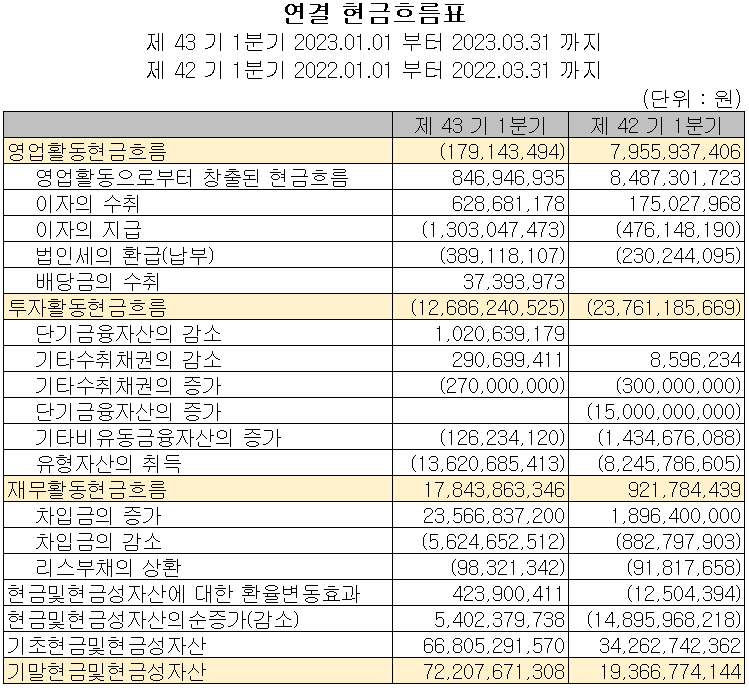

지난 1분기 영업활동 현금흐름에서는 2억 원의 현금이 유출되었으며, 투자활동에서는 유형 자산의 취득으로 127억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 차입금의 차입으로 178억 원이 유입되었습니다. 분기 말 기준 당사가 확보하고 있는 현금은 722억 원으로 전년 동기 대비 272.8% 증가했습니다.

재무제표, 재무 안정성 비율

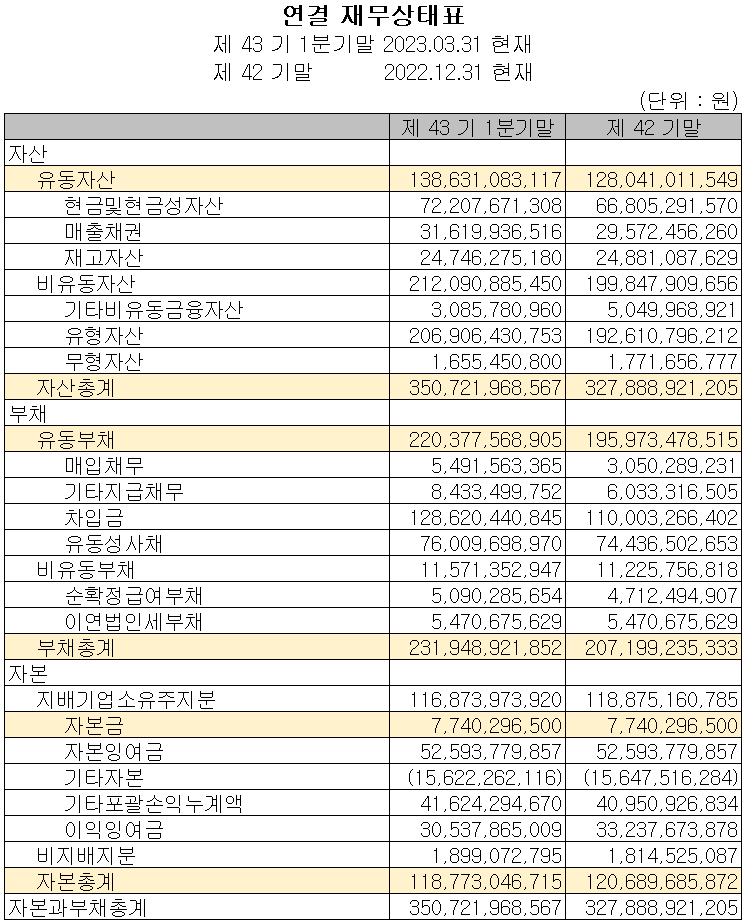

1분기 총자산은 전기보다 7% 증가한 3,507억 원으로 현금성 자산 및 유형자산의 증가에 기인합니다. 부채총계는 11.9%(247억) 늘어난 2,319억 원으로 차입금의 증가에 따릅니다. 자본총계는 당기순손실과 배당금의 지급으로 1.6% 줄어든 1,188억 원을 기록했습니다.

당사의 재무 건전성관련 주요 지표에서는 유동비율 62.9%, 부채비율 195.3%, 자기자본비율 33.9%, 자본유보율 1,074를 기록했습니다. 실리콘 음극재의 생산능력 확대를 위한 설비 투자로 부채비율이 증가 추세에 있습니다. 당분간 수요 대응에 따른 투자가 지속되므로 재무상태의 개선은 중장기적 개선 관점으로 볼 수 있겠습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

현재 2차 전지용 실리콘 음극재를 비롯한 전 부문의 설비 투자가 진행 중에 있습니다. 당분기 중에는 155억 원이 집행되었으며, 향후 1,939억 원의 투자가 예정되어 있습니다.

연구 개발 현황

당사는 지난 1분기 매출액의 7.75%인 27억 원을 투자하면서 2차전지 음극 소재, 반도체 및 자동차용 LED에 적용되는 LED 등의 연구 개발을 수행하고 있습니다.

대주전자재료(078600) - 주가 정보 및 주식 시세, 목표 주가

대주전자재료 - 주가 정보

5월 19일 장 종료 기준 당사의 주가는 전일보다 1.26% 내린 86,000원에 거래를 마감했습니다. 외국인 비율은 12.71%이며, 시가총액 1조 3,313억 원으로 코스닥 시총 기준 39위 종목입니다.

대주전자재료 - 주식 시세

당사의 주가는 미국 IRA 세부 법안 발표에 따른 수혜 전망이 나오면서 급등하여 4월 한 때 13만 원을 넘었으나, 최근까지 반락 후 8만 원대에서 거래되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 125,000 원으로 설정하였습니다.

투자 포인트

1. 2019년 국내 유일의 실리콘계 음극재 양산으로 성장 동력 확보

2. 전기차의 성장 및 음극재 첨가비율의 증가 추세로 매출 증대 기여

3. 2차전지 음극재 생산능력, 2022년 3천 톤에서 2026년 2만 톤까지 증대 계획

4. 새만금 산단에 2,045억 원 신규 투자로 2차 전지 음극재 생산능력 확대 발표 (2022.11)

5. 2023~2024년에 걸쳐 글로벌 완성차 업체의 실리콘 음극재 적용 본격화에 따른 성장

6. IT산업 침체로 전도성 페이스트 매출 부진 모니터링 필요

7. 전기차의 성장에 따라 자동차용 LED 형광체 수요 증가

8. 고분자 에폭시 절연재료의 국산화 및 Metal 페이스트, 파우더의 국산화로 매출 다변화 전망

9. 한국전기연구원(KERI)으로부터 전고체 전지 상용화 핵심 기술 확보 및 제조 기술 개발 진행 중

최근 주요 이슈, 공시 및 증권사 리포트

[특징주] 대주전자재료, 테슬라 4680 '실리콘음극재' 적용 추진 소식에… 실리콘 음극재 생산 부각 - 머니S

[특징주]대주전자재료, 테슬라 4680 '실리콘음극재' 적용 추진 소식에…실리콘 음극재 생산 부각 -

테슬라가 4680(지름 46mm 높이 80mm) 원통형 배터리에 실리콘 음극재 도입을 검토하고 있다는 소식에 국내 최대 실리콘 음극재 회사인 대주전자재료 주가가 강세다.8일 오전 10시53분 현재 대주전자

www.moneys.co.kr

증권사 리포트: 진입 장벽 형성 중 - 신한투자증권

증권사 리포트: 탐방 메모: 실리콘 음극재 도입 확대와 함께 성장 가도 - 이베스트 투자증권

증권사 리포트: NDR 후기: 하반기 실적 개선과 실리콘음극재 시장 선점을 통한 실적 성장 기대 - 키움증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 롯데에너지머티리얼즈 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.23 |

|---|---|

| 나노신소재 - 주가 전망 및 실적 분석 (2023년 1분기) (1) | 2023.05.22 |

| 포스코퓨처엠 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.19 |

| 솔루스첨단소재 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.18 |

| 에코프로비엠 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.17 |

댓글