2차 전지 및 PCB의 핵심 재료인 동박 국내 시장 점유율 1위 기업인 롯데에너지머티리얼즈(주)의 2023년 1분기 실적 분석 및 주가 전망을 공유합니다. 당사는 2022년 결산 사업보고서를 기점으로 롯데케미칼 인수에 따라 일진머티리얼즈에서 롯데에너지머티리얼즈로 사명이 변경되었습니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 결산 실적 분석 및 주가 전망

2023.03.28 - [기업 분석 및 전망] - 일진머티리얼즈 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.24 - [기업 분석 및 전망] - 일진머티리얼즈 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.31 - [기업 분석 및 전망] - 일진머티리얼즈 (020150) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.09 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 일진머티리얼즈 (020150)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 리튬이온 이차전지 소재인 Elecfoil 등을 생산, 판매하는 소재 부문과 유리 및 창호 공사, 건설공사 등을 주요 사업으로 하는 건설부문으로 구성되어 있습니다. 소재 부문에서는 다양한 IT 기기의 경박단소화 추세에 따라 초극박 일렉포일의 국산화에 성공하면서 수입 대체효과를 달성하였습니다. 해외에는 말레이시아와 유럽 시장을 위한 룩셈부르크 소재 생산 법인을 운영하고 있습니다. 건설부문은 종속회사인 (주)일진유니스코를 통해 건축물 외장 공사를 전문으로 하고 있으며, 건축물에 대한 설계, 시공 및 창호를 제조하고 있습니다.

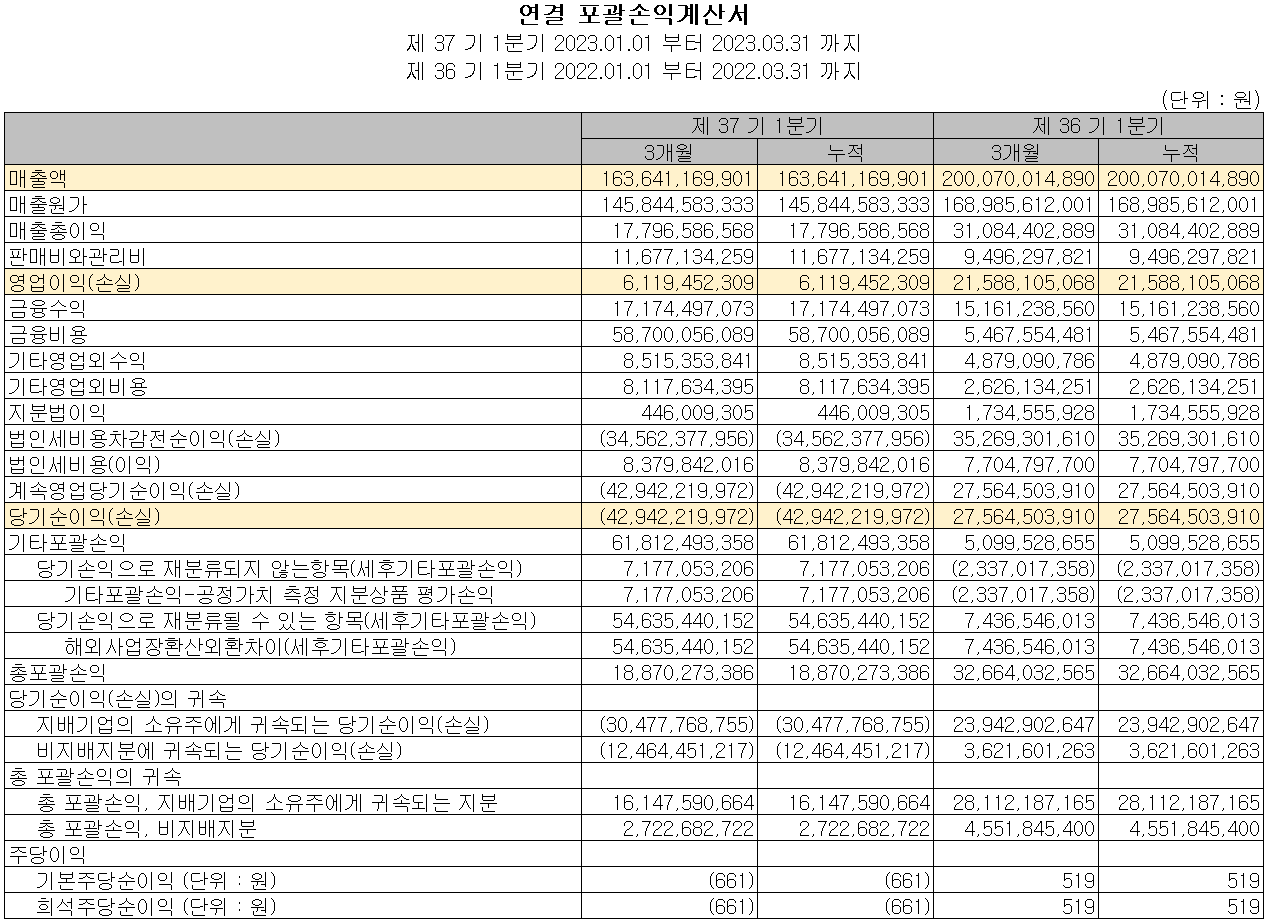

손익계산서 - 실적

2023년 1분기 매출액은 전기보다 18.2% 감소한 1,636억 원을 기록했습니다. 영업이익은 61억 원으로 71.7% 감소했으며, 당기순이익은 -429억 원으로 적자 전환했습니다. 연초에 고객사 재고 조정에 따른 동박 매출의 감소와 중국 고객사 향 수요 감소가 매출 하락의 주 요인이며, 전기료 상승에 따른 수익성도 악화되었습니다. 당기순이익에서는 외화 환산 손실(396억)이 발생하면서 적자 전환했습니다.

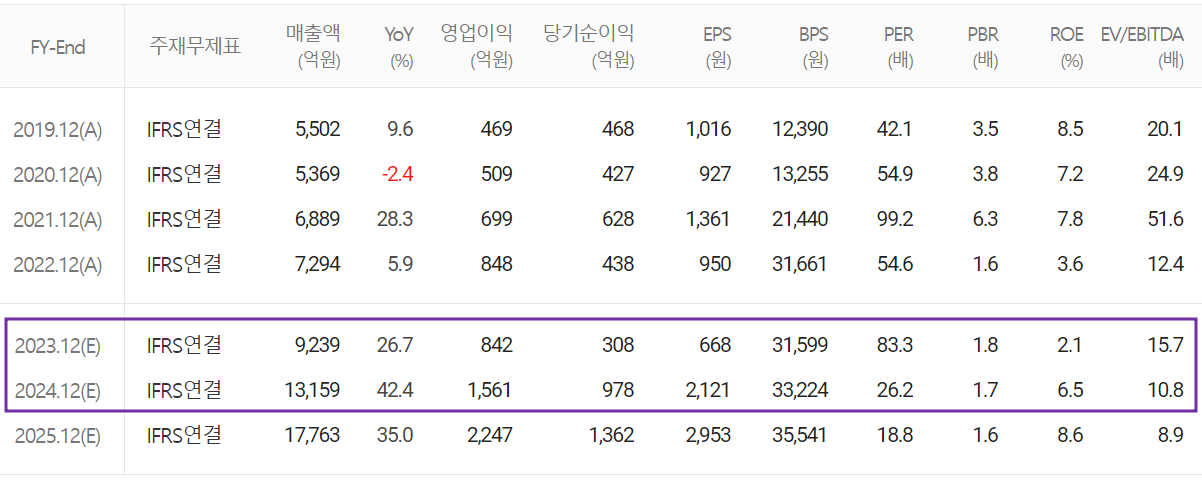

추정 실적 컨센서스

2023년 예상 실적은 매출액 9,239억 원으로 전년 대비 26.7% 증가하고, 영업이익은 842억 원으로 0.7% 감소할 것으로 추정했습니다. 2024년에는 매출액 1조 3,159억 원으로 2023년 대비 42.4% 증가하고, 영업이익은 1,561억 원으로 85.4% 증가할 것으로 전망했습니다. 2차 전지 전방산업의 수요 증가와 말레이시아 공장 가동률이 증가함에 따라 올해 하반기부터 꾸준한 외형 성장과 수익성 회복이 기대됩니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 599억 원의 현금이 유출되었으며, 투자활동에서는 유무형 자산의 증가로 유출이 있었으나 금융자산이 감소하면서 1,185억 원이 유입되었습니다. 재무활동에서는 당기 부채를 상환하면서 652억 원이 유출되었습니다. 한편 1분기 말 기준 당사가 확보하고 있는 현금은 1,963억 원으로 전년 동기 대비 45.2% 증가했습니다.

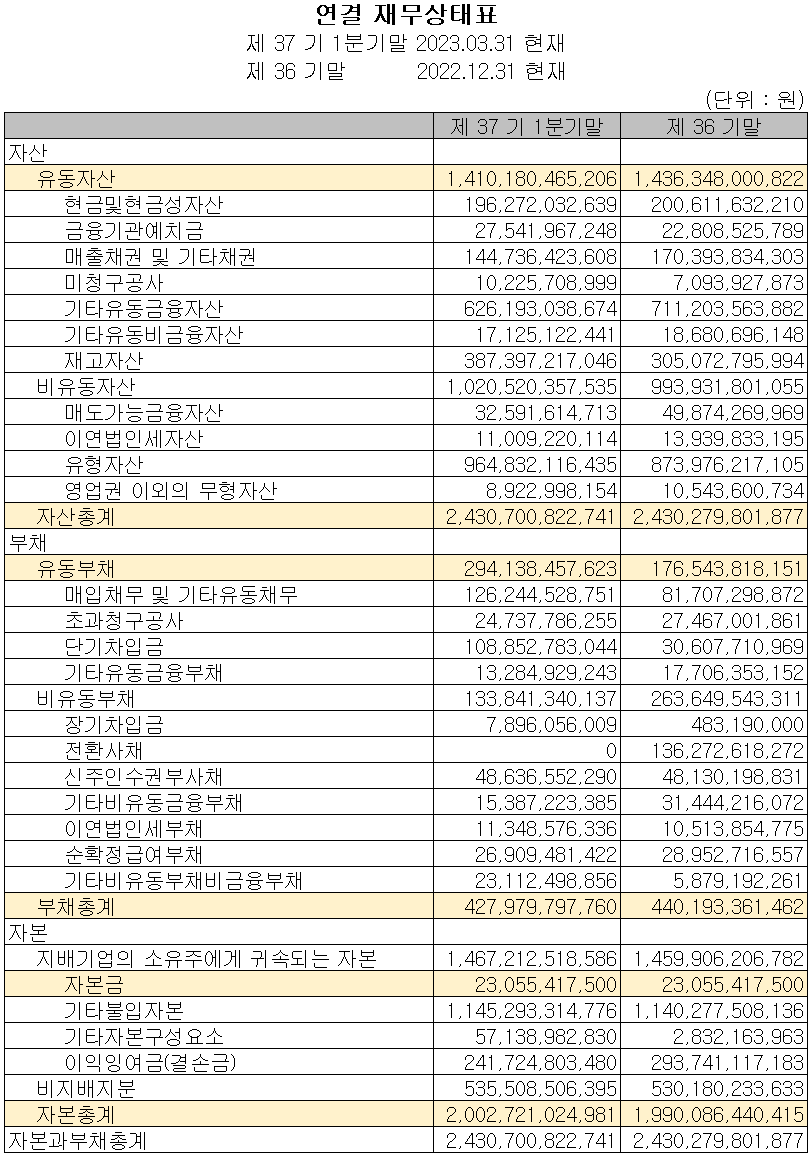

재무제표, 재무 안정성 비율

2023년 1분기 총자산은 재고자산과 유형자산의 증가가 있었으나, 금융자산의 감소로 전분기와 비슷한 2조 4,307억 원을 기록했습니다. 부채총계는 2.8% 줄어든 4,280억 원을 기록했습니다. 자본총계는 0.6% 늘어난 2조 27억 원입니다.

당사의 재무 건전성 지표에서는 유동비율 479.4%, 부채비율 21.4%, 자기 자본비율 82.4%, 자본유보율 6,016%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 말레이시아 현지법인(IMM)에 전기차 시장의 성장에 대응하기 위한 설비 투자를 진행 중에 있습니다. 투자기간은 2022년 1월 17일부터 오는 2024년 12월 말까지이며, 총 투자 금액은 6천억 원입니다. 해당 공사가 마무리되면 연간 동박의 생산량은 5만 톤으로 예상하고 있습니다.

유럽 현지법인에도 1단계 투자로 약 5천억 원을 예상아며, 연산 2.5만 톤의 동박 생산능력을 확충할 계획입니다. 당사는 2024년까지 연간 총 생산 능력 9만 톤을 계획하고 있으며, 최근 롯데케미칼 인수가 마무리되면서 북미 시장 투자 등 해외투자가 본격 확대로 인해 2027년까지 23만 톤 규모의 증설을 발표했습니다.

롯데에너지머티리얼즈(020150) - 주가 정보 및 주식 시세, 목표 주가

롯데에너지머티리얼즈 - 주가 정보

5월 22일 장 종료 기준 당사의 주가는 전 거래일보다 1.26% 오른 56,300원에 거래를 마감했습니다. 외국인 비율은 7.54%이며, 시가총액 2조 5,960억 원으로 코스피 시총 기준 118위 종목입니다.

롯데에너지머티리얼즈 - 주식 시세

당사의 주가는 지난 3월까지 2차 전지 관련 주와 동반상승, 동박 실적 개선 기대감 등으로 한 때 7만 원을 넘었으나, 1분기 실적 부진으로 하락세를 맞으면서 최근에는 5만 원대 중반에서 거래되고 있습니다. 최근 수급에서는 개인의 꾸준한 매수 유입에 기관과 외국인은 매도 우위를 보이고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 8만 원으로 설정하였습니다. 다만, 최근 전력비 상승이 지속되고, 유럽 신규 증설과 북미 투자로 지연되면서 진입시기는 좀 더 신중할 필요가 있겠습니다.

투자 포인트

1. 동박(Elecfoil) 국내 시장 점유율 1위 기업

2. 말레이시아 3 공장 증설 완료 및 2022년 2분기 본격 가동에 따른 매출 증대 (총 4만 톤 생산 능력 확보)

3. 헝가리, 말레이시아, 미국 공장 증설로 세계 시장 점유율 1위 목표 (2021년 4만 톤에서 2024년 9만 톤)

4. 미국 법인 설립과 함께 사모펀드를 통한 1조 원 추가 투자 지원으로 해외 시장 확대

5. 스웨덴 노스볼트와 10년(2021~2031년), 1.7만 톤 규모 장기 공급 계약(프리미엄 동박으로 수익성 증가)

6. 롯데케미칼, 2조 7000억 원(지분율 53.3%)에 당사 인수 결정으로 향후 행보 모니터링

7. 롯데케미칼, 2027년까지 말레이시아-스페인-미국 현지 공장에 23만 톤 규모 증설

최근 주요 이슈, 공시 및 증권사 리포트

신한證 "롯데에너지머티리얼즈, 중국 수요 둔화… 목표가 하향" - 뉴스1

신한證 "롯데에너지머티리얼즈, 중국 수요 둔화…목표가 하향"

(서울=뉴스1) 공준호 기자 | 신한투자증권은 18일 롯데에너지머티리얼즈(옛 일진머티리얼즈) 목표가를 기존 8만원에서 7만원으로 하향하고 매수의견을 유지했다. 전날 롯데에너지머티리얼즈(02015

www.news1.kr

롯데에너지머티리얼즈, 하반기 기대되는 이유 - 비즈워치

롯데에너지머티리얼즈, 하반기 기대되는 이유

국내 1위 동박 업체인 롯데에너지머티리얼즈가 지난 1분기 다소 부진한 성적을 거뒀다. 동박 시황의 일시적 침체 탓이다. 다만 올해 하반기부터는 실적 개선이 가능할 것으로 예상되고 있다. 증

news.bizwatch.co.kr

롯데에너지머티리얼즈 배터리 소재 사업 삼중고 - THEELEC

롯데에너지머티리얼즈 배터리 소재 사업 삼중고 - 전자부품 전문 미디어 디일렉

중국 고객사 물량 감소, 전력비 상승, 환손실 등으로 롯데에너지머티리얼즈의 배터리 동박 사업이 삼중고를 겪고 있다. 유럽 신규 증설, 북미 거점 마련 등의 투자도 미뤄졌다. 기존 공장의 가동

www.thelec.kr

증권사 리포트: 하반기 실적 개선에 주목 - 키움증권

증권사 리포트: 아직 미약한 불씨 - 신한투자증권

증권사 리포트: 끈기 있게 버티자 - 대신증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 동진쎄미켐 - 주가 전망 및 실적 분석(2023년 1분기) (0) | 2023.05.25 |

|---|---|

| 천보 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.24 |

| 나노신소재 - 주가 전망 및 실적 분석 (2023년 1분기) (1) | 2023.05.22 |

| 대주전자재료 - 주가 전망 및 실적 분석(2023년 1분기) (0) | 2023.05.20 |

| 포스코퓨처엠 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.19 |

댓글