초소형 카메라 모듈의 제조 기술을 기반으로 모바일에서 자동차 전장, 생체 인식 분야로 성장하는 (주)엠씨넥스의 2023년 상반기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 1분기 실적 분석 및 주가 전망

2023.07.13 - [기업 분석 및 전망] - 엠씨넥스 - 주가 전망 및 실적 분석 (2023년 1분기)

2022년 3분기 실적 분석 및 주가 전망

2023.01.06 - [기업 분석 및 전망] - 엠씨넥스 - 주가 전망 및 실적 분석 (2022년 3분기)

2021년 결산 실적 분석 및 주가 전망

2022.04.19 - [기업 분석 및 전망] - 엠씨넥스 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.20 - [기업 분석 및 전망] - 엠씨넥스 (097520) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.13 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 엠씨넥스 (097520)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 초소형 카메라 모듈과 관련된 응용 제품의 개발 및 생산을 주 사업으로 영위하는 단일 사업부문입니다. 당사의 제품에는 스마트폰 및 자동차용 카메라 모듈, 지문이나 홍채 또는 안면을 이용한 생체 인식 모듈 그리고 블랙박스, 보안용 카메라 등 영상 관련 시스템을 제조, 공급하고 있습니다.

손익계산서 - 실적

2023년 상반기 실적에서 2분기 매출액은 1,922억 원으로 전년 동기 대비 31.6% 감소했고, 상반기 누적 매출액은 4,432억 원으로 23.9% 감소했습니다. 영업이익은 2분기에는 -23억 원으로 적자 전환했으며, 누적 기준으로는 5억 원으로 93.6% 감소한 실적을 거두었습니다. 스마트폰 출하량 감소가 지속되면서 당사의 실적 부진도 이어지고 있습니다. 다만 자동차 전장 부문 매출이 YoY 42.9% 증가하는 등 완성차 업체 향 공급이 본격화되면서 스마트폰 부진을 일부 상쇄하고 있습니다.

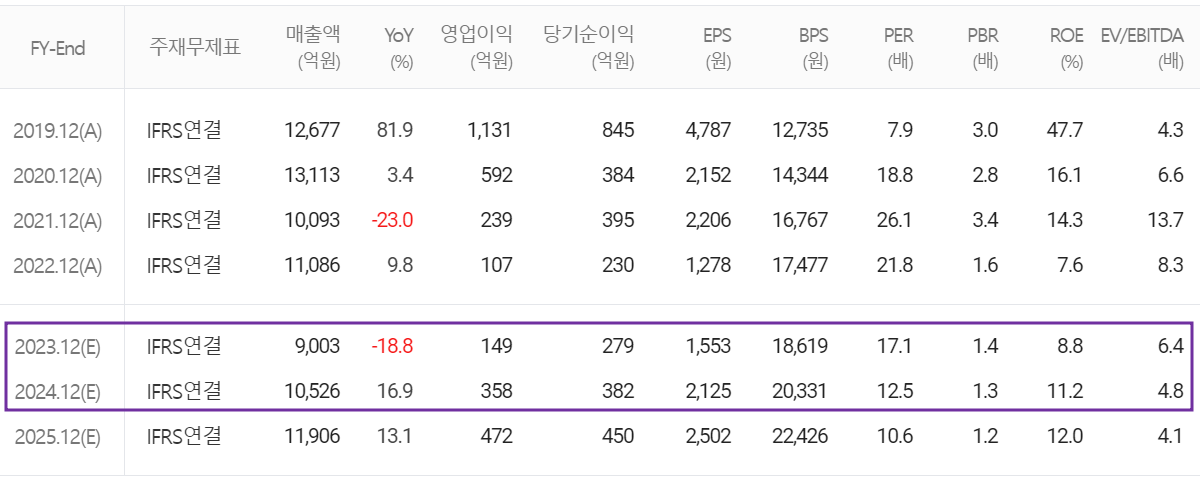

추정 실적 컨센서스

2023년 예상 실적은 매출액 9,003억 원으로 전년 대비 18.8% 감소하고, 영업이익은 149억 원으로 39.3% 증가할 것으로 추정했습니다. 2024년에는 매출액 1조 526억 원으로 2023년 대비 16.9% 증가하고, 영업이익은 358억 원으로 140% 증가할 것으로 전망했습니다. 스마트폰 부문은 전가형 모델 위주로 판가 인상 등 수익성 개선을 기대하기 힘든 반면 자동차 전장 향 공급이 꾸준히 성장하면서 실적 개선을 기대할 수 있겠습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 313억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득과 금융자산의 증가로 147억 원의 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하고 자기 주식의 취득과 배당금을 지급하면서 260억 원이 유출되었습니다. 한편 상반기 말 기준 당사가 확보하고 있는 현금은 350억 원으로 전년 동기 대비 76.6% 증가했습니다.

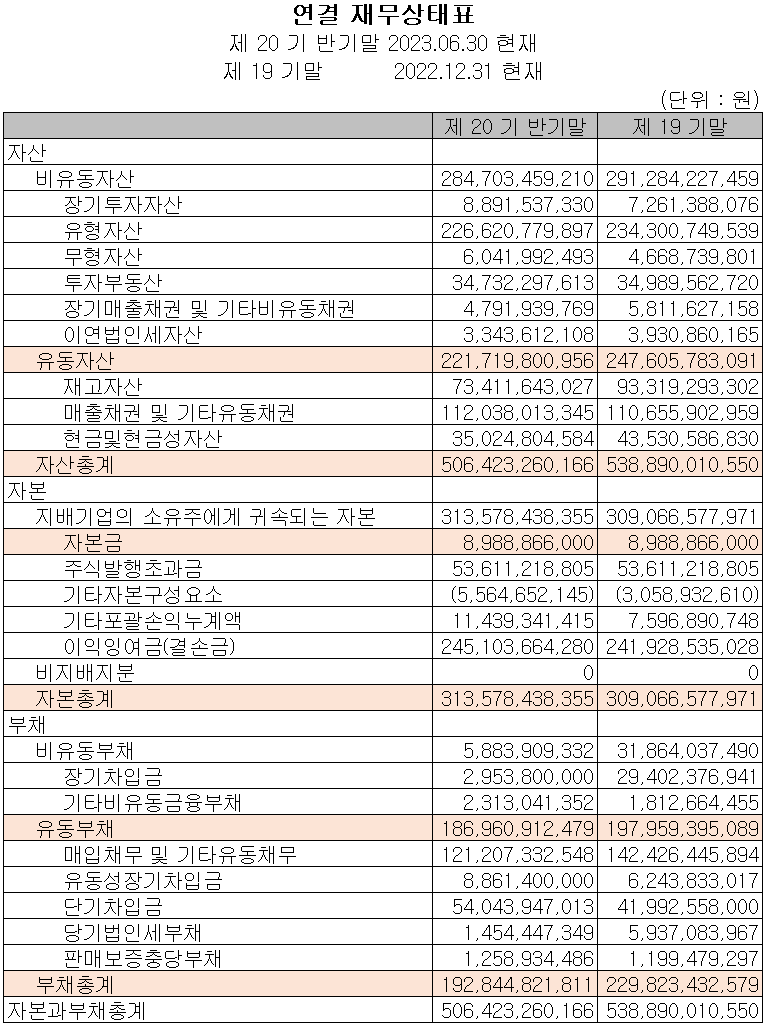

재무제표, 재무 안정성 비율

2023년 총자산은 전기보다 6% 감소한 5,064억 원이며, 부채총계는 16.1%(370억) 줄어든 1,928억 원으로 맹비채무 등의 감소에 따릅니다. 자본총계는 배당금과 자기 주식의 취득으로 유출이 있었으나, 당기순이익의 발생으로 1.5% 증가하면서 3,136억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 118.6%, 부채비율 61.5%, 자기자본비율 61.9%, 자본유보율 3,359.8%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 3.71%인 164억 원의 비용을 투입하면서 자동차 및 모바일 제품의 카메라 모듈, OIS 등 구동계의 연구개발을 수행하고 있습니다.

엠씨넥스(097520) - 주가 정보 및 주식 시세, 목표 주가

엠씨넥스 - 주가 정보

9월 26일 장 종료 기준 당사의 주가는 전일 종가와 같은 26,400원에 거래를 마감했습니다. 외국인 비율은 8.36%이며, 시가총액 4,746억 원으로 코스피 시총 기준 351위 종목입니다.

엠씨넥스 - 주식 시세

당사의 주가는 지난 8월 말 전장 부문의 성장성에 대한 증권가의 소식이 전해지면서 반등했으나, 9월 들어 시장 불확실성에 따른 조정을 받으면서 하락하여 최근에는 2만 원대 중반에서 거래되고 있습니다. 수급에서는 개인의 꾸준한 매수 유입에 외국인과 기관은 매도우위를 보이고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 31,000원으로 설정하였습니다. 전장 부문의 성장성이 긍정적이지만, 모바일 부문의 부진으로 단기적으로는 보수적 관점을 유지합니다.

투자 포인트

1. 고객사 스마트폰 카메라 모듈의 압도적인 점유율과 OIS 적용 스마트폰이 증가하면서 실적 성장

2. 자동차 전장용 카메라 모듈, ADAS(첨단 운전자 보조 시스템) 채택으로 꾸준한 성장 전망

3. 자율주행 시장의 확대에 따른 차량의 카메라 수의 증가로 인한 수혜 전망

4. 국내 차량용 카메라 시장 점유율 1위, 세계 5위 기업으로 저변 확대 진행 중

5. 현대차 30개 차종에 당사의 ADAS(자율주행 3단계) 적용 카메라 점유율 확대 전망

6. 베트남 3 공장 신규 증설에 따른 생산 능력 확대

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 모바일에 가려졌던 전장 다시보기 - SK증권

증권사 리포트: 3Q23E 흑자전환과 견조한 전장 매출 성장세 - 이베스트

증권사 리포트: 3Q 흑자전환 예상, 반등의 시작 - 대신증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 드림텍 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.05 |

|---|---|

| 자화전자 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.04 |

| 세코닉스 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.09.26 |

| 이오테크닉스 - 주가 전망 및 실적 분석(2023년 상반기) (0) | 2023.09.25 |

| 코리아써키트 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.09.22 |

댓글