건물용 연료전지 국내 시장 점유율 1위 기업으로서 해외 진출로 새로운 도약을 준비하는 에스퓨얼셀(주)의 2023년 상반기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 1분기 실적 분석 및 주가 전망

2023.07.26 - [기업 분석 및 전망] - 에스퓨얼셀 - 주가 전망 및 실적 분석(2023년 1분기)

2022년 3분기 실적 분석 및 주가 전망

2022.12.22 - [기업 분석 및 전망] - 에스퓨얼셀 - 주가 전망 및 실적 분석 (2022년 3분기)

2021년 결산 실적 분석 및 주가 전망

2022.02.28 - [기업 분석 및 전망] - 에스퓨얼셀 - 주가 전망 및 실적 분석 (2021년 3분기)

2020년도 결산 실적 및 기업 분석

2021.04.24 - [기업 분석 및 전망] - 에스퓨얼셀 (288620) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.25 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 에스퓨얼셀 (288620)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 수소연료전지 전문 기업으로서 건물용 연료전지를 주력 사업으로 하고 있으며, 자회사를 통해 드론, UAV, 선박 등에 활용되는 연료전지 파워팩 사업을 추진하고 있습니다. 당사의 건물용 연료전지는 고분자 전해질막 연료전지(PEMFC)로서 발전용량에 따라 1KW급부터 50KW급까지 5개 제품 군으로 구성되어 있으며, 발전용 연료전지는 주로 발전용량이 1MW급 이상으로 구분됩니다.

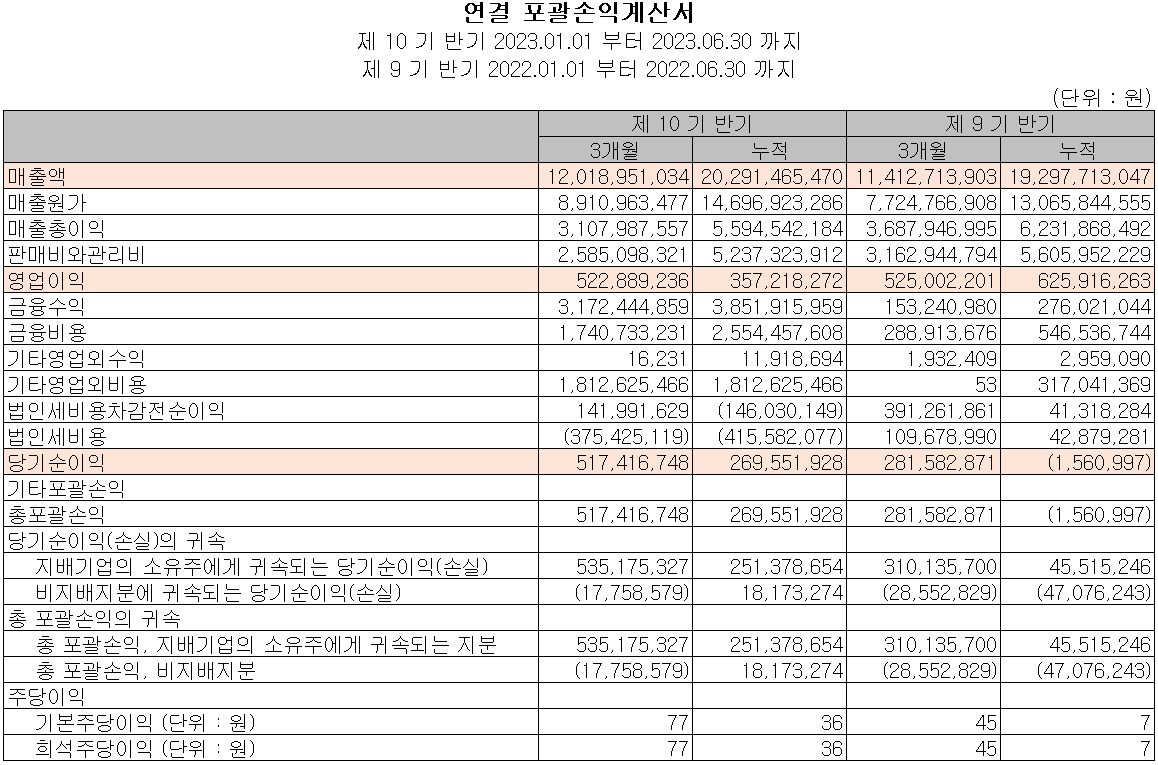

손익계산서 - 실적

지난 상반기 실적에서 2분기 매출액은 120억 원으로 전년 동기 대비 5.3% 증가했고, 상반기 누적 매출액은 203억 원으로 5.1% 증가했습니다. 영업이익은 2분기에는 5억 원으로 0.4% 감소했으며, 누적 기준으로는 3.6억 원으로 42.9% 감소한 실적을 거두었습니다. 건물용 연료전지의 매출은 12%(YoY) 감소했으며, 발전용 연료 전지에서는 통신 타워 향 신규 수요로 인해 매출이 일부 발생했습니다.

추정 실적 컨센서스

2023년 예상 실적은 매출액 576억 원으로 전년 대비 23.1% 증가하고, 영업이익은 27억 원으로 125% 증가할 것으로 추정했습니다. 2024년에는 매출액 665억 원으로 2023년 대비 15.5% 증가하고, 영업이익은 42억 원으로 55.6% 증가할 것으로 전망했습니다. 2023년 2분기부터 통신 부문의 발전용 연료 전지 신규 매출이 발생하기 시작했으며, 정부의 CHPS 적용 확대에 따른 수혜도 예상됩니다. 또한 2024년부터는 유럽 인증(CE)을 바탕으로 시장 진출이 본격화되면서 당사의 꾸준한 성장이 예상됩니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 운전 자산의 변동 등으로 77억 원의 현금이 유출되었으며, 투자활동에서는 금융 상품 및 관계기업에 대여금의 증가 등으로 28억 원의 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하고, 차입금의 차입을 통해 총 62억 원이 유입되었습니다. 한편 상반기 말 기준 당사가 확보하고 있는 현금은 9.6억 원으로 전년 동기 대비 90% 감소했습니다.

재무제표, 재무 안정성 비율

2023년 상반기 총자산은 전기보다 소폭 증가한 1,531억 원이며, 부채총계는 1.8% 감소한 812억 원을 기록했습니다. 자본총계는 당기순이익의 발생과 주식매수 선택권의 행사를 통해 총 15억 원의 유입이 발생하면서 719억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 238.9% 부채비율 112.9%, 자기자본비율 47%, 자본유보율 1,958.4%를 기록했습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 4.1%인 8억 원을 투입하면서 다음과 같은 연구개발을 수행하고 있습니다.

1. 25kW급 건물용 연료전지 시스템 신규 개발 세계 최고 수준 성능 및 내구성 달성 핵심 부품 국산화를 통한 가격 저감 및 안전성, 신뢰성 확보 (2024.4)

2. CO2 포집 연계형 저탄소 건물용 개질기 기술 개발 (2024.10)

3. RE100 기반의 수소 시범단지 인프라 구축을 위한 50kW급 순수 수소용 연료전지 시스템 개발 (2025)

4. 건설현장용 10kW급 탄소제로 이동형 저압 메탈하이드라이드 수소 연료전지 전력공급장치 개발(2025.12)

에스퓨얼셀(288620) - 주가 정보 및 주식 시세, 목표 주가

에스퓨얼셀 - 주가 정보

10월 25일 장 종료 기준 당사의 주가는 전일보다 1.79% 내린 14,780원에 거래를 마쳤습니다. 외국인 비중은 3.46%이며, 시가총액 1,032억 원으로 코스닥 시총 기준 742위 종목입니다.

에스퓨얼셀 - 주식 시세

올해 들어 당사의 주가는 거래량과 함께 하락세가 이어지고 있습니다. 전방 시장의 활성화와 유럽 CE 인증에 이은 시장 진입 본격화 등으로 장기적인 성장 동력을 갖추고 있으나, 시장 외적인 불확실성과 상반기 실적이 주가 하락을 멈추지 못하고 있습니다. 수급에서는 최근 4 거래일 연속 외국인의 매수세가 유입되고 있으나, 거래량 상승이 뒷받침되야겠습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 21,000원으로 설정하였습니다.

투자 포인트

1. 수소발전 의무화 제도(CHPS)의 적용 범위 확대에 따른 수혜

2. 한국에너지공단으로부터 2022년 수소연료전지 전국 AS 사업자에 선정

3. 유럽 건물용 연료전지 시장을 위한 CE 인증 획득으로 2024년 시장 진출 본격화

4. 국내 건물용 연료전지(PEMFC) 시장 점유율 50% 이상, 1위 업체로 안정적 성장 전망

5. 고성능 MEA 및 박막형 GLD 개발을 통한 고출력 셀 스택 독자 기술로 성장 동력 확보

6. 액화 수소 드론 파워팩 출시로 매출 다각화 전망

7. 수소 지게차 및 선박용 연료전지 파워팩 개발 중

8. 정부 과제, 이산화탄소 포집 연계한 연료전지 개발 업체 선정

9. 2kw급 수소 연료전지 드론 개발

10. 태양광 발전을 통한 그린 수소 등 지배기업 에스에너지와 그린 수소 밸류체인 확보

최근 주요 이슈, 공시 및 증권사 리포트

에스퓨얼셀, 200kW 발전용 연료전지시스템 선봬 - 이투뉴스

에스퓨얼셀, 200kW 발전용 연료전지시스템 선봬

[이투뉴스] 에스퓨얼셀은 고양시 킨텍스에서 13일부터 15일까지 열리는 수소산업 전문 전시회인 ‘H2 MEET 2023’에 참가해 다양한 수소연료전지 기술과 제품을 선보인다고 밝혔다.특히 최근 청정

www.e2news.com

증권사 리포트: 진화의 신호탄은 해외 및 신규 사업 가시화 - 신한투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 원익피앤이 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.30 |

|---|---|

| 에이프로 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.27 |

| SFA반도체 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.25 |

| 삼화콘덴서 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.24 |

| 서울반도체 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.23 |

댓글