2차 전지 후공정 장비 사업을 기반으로 배터리 재활용 및 전기차 충전 사업과 전원공급장치 사업을 영위하는 (주)원익피앤이의 2023년 상반기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 1분기 실적 분석 및 주가 전망

2023.07.18 - [기업 분석 및 전망] - 원익피앤이 - 주가 전망 및 실적 분석 (2023년 1분기)

2022년 결산 실적 분석 및 주가 전망

2023.05.15 - [기업 분석 및 전망] - 원익피앤이 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.29 - [기업 분석 및 전망] - 원익피앤이 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.30 - [기업 분석 및 전망] - 피앤이솔루션 (131390) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.03 - [기업 분석 및 전망] - 기업 분석 및 주식 전망 - 피앤이솔루션(131390)

실적 분석

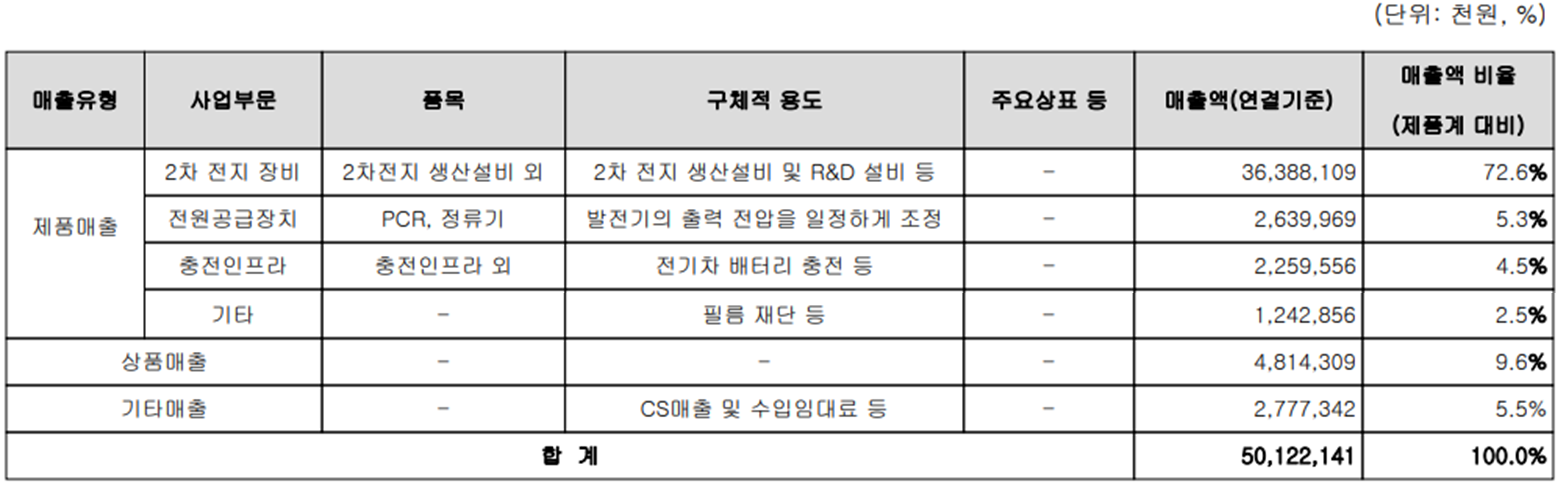

주요 사업 부문 및 제품의 매출 현황

당사는 2차 전지 제조 공정 중 후공정에 대응하는 Formation 및 Cycler, 자동화 등의 충방전장비와 조립공정장비, 안정적인 전원 공급이 가능하도록 하는 PCR 등의 전원 공급장치를 주 사업으로 하고 있으며, 자회사(피앤이시스템즈)를 통해 충전인프라 사업도 영위하고 있습니다. 2차 전지 충방전장비 사업부는 크게 두 분야로 나눌 수 있습니다. 전극 공정과 조립공정을 거쳐 제작된 배터리를 활성화시켜 전지로서의 역할을 수행할 수 있도록 하는 Formation장비와 자동화 라인, 전지의 각종 성능 및 수명을 검사하는 Cycler가 있습니다. 전원 공급장치 사업부는 전류를 제어하여 안정적이고 일정한 전압을 유지하는 역할을 하는 장비로 발전소나 각종 산업 용도에 사용되는 장비입니다. 최근에는 5G 통신용 장비에도 당사의 장비가 사용되고 있습니다. 충전인프라는 EV용 충전기를 의미하며, 완속 및 급속 충전기를 제작하고 있습니다. 해당 제 품은 국내뿐 아니라 일본으로 수출도 하고 있습니다. 한편 조립공정장비는 엔에스의 합병(2022.11)으로 각형, 파우치형, 원통형 등 다양한 배터리 타입에 특화된 일련의 장비를 제조하면서 후공정 턴키 서비스를 공급하는 기업으로 성장했습니다.

손익계산서 - 실적

2023년 상반기 실적에서 2분기 매출액은 323억 원으로 전년 동기 대비 45% 감소했고, 상반기 누적 매출액은 501억 원으로 41.3% 감소했습니다. 영업이익은 2분기에는 -53억 원, 누적 기준으로는 -149억 원으로 2분기 연속 적자를 기록하고 있습니다. 하지만 상반기 중에도 수주가 크게 증가하면서 당분기 말 기준 수주잔고가 6,580억 원으로 하반기부터 실적 개선이 기대됩니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 당기순손실의 발생 등으로 13억 원의 현금이 유출되었으며, 투자활동에서는 유무형 자산의 취득으로 41억 원의 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하면서 29억 원이 유출되었습니다. 한편 상반기 말 기준 당사가 확보하고 있는 현금은 93억 원으로 전년 동기 대비 77.8% 감소했습니다.

재무제표, 재무 안정성 비율

2023년 상반기 총자산은 전기보다 15.5%(637억) 증가한 4,755억 원으로 재고자산 등의 증가에 기인합니다. 부채총계는 26%(774억) 늘어난 3,745억 원으로 계약부채의 증가에 따릅니다. 자본총계는 당기순손실과 감자 등으로 11.9%(137억) 줄어든 1,009억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 88.6%, 부채비율 371.1%, 자기자본비율 21.2%, 자본유보율 733.1%를 기록했습니다. 그동안 엔에스, 삼지전자, 드림테크 등의 인수를 통해 부채 부담이 증가 추세에 있으나 하반기부터 수주 증가에 따른 실적 성장이 예상되면서 재무상태의 개선도 기대할 수 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 12.65%인 63억 원을 투입하면서 2차 전지 제조 공정 중 후공정에 해당되는 싸이클러, 충방전기 및 검사 장비 등의 연구 개발을 수행하고 있습니다.

원익피앤이(217820) - 주가 정보 및 주식 시세, 목표 주가

원익피앤이 - 주가 정보

10월 27일 장 종료 기준 당사의 주가는 전일보다 5.23% 내린 6,700원에 거래를 마감했습니다. 외국인 비율은 0.72%이며, 시가총액 2,844억 원으로 코스닥 시총 기준 225위 종목입니다.

원익피앤이 - 주식 시세

당사의 주가는 지난 8월 초 초전도체 테마주로 분류되면서 급등했으나, 반락하면서 최근에는 6천 원대 후반에서 거래되고 있습니다. 급등 시에는 주로 개인의 매수세가 유입되었으며 투자 주체별 손바뀜이 잦은 모습이지만 거래량은 높지 않은 모습입니다. 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 1만 원으로 지난 목표가인 12,000원에서 좀 더 보수적인 목표가를 유지할 예정입니다.

투자 포인트

1. 원형, 각형, 파우치형 등 모든 배터리 타입에 대한 후공정 장비 공급 가능

2. 엔에스, 드림테크 인수로 조립에서 물류까지 2차 전지 제조용 장비의 턴키 수주 기회 확보

3. 전기차 성장 및 제품 다양화(급속, 완속)에 따른 충전 인프라 사업 성장

4. 2022년 10월, 성일하이텍과 2차 전지 특성 진단 장비 및 차세대 고속방전기 개발을 위한 MOU 체결

5. 국내 3대 배터리 제조사와 노스볼트를 주 고객사 기반의 장기 공급 계약으로 안정적인 성장 전망

6. 자회사 피앤이시스템즈, 한국전력과 주요 건설사를 통한 충전기 사업 확대 전망

최근 주요 이슈, 공시 및 증권사 리포트

원익피앤이, 이차전지 밸류체인 구축... “수주잔고 7천억 상회 전망” - 매일경제

원익피앤이, 이차전지 밸류체인 구축...“수주잔고 7천억 상회 전망” - 매일경제

배터리 조립장비·후공정·검사장비 이차전지 생산 밸류체인 구축 완료 각형·파우치형·원통형 셀 이차전지 대응기반 확보 및 거래처 다변화

www.mk.co.kr

원익피앤이, 주가 급등... 배터리 셀 전수검사 수요 확대 - 빅데이터뉴스

원익피앤이, 주가 급등…배터리 셀 전수검사 수요 확대

원익피앤이 주가가 급등하고 있다.25일 한국거래소에 따르면 이날 오전 원익피앤이 주가는 전 거래일보다 5.3% 오른 7440원에 거래되고 있다...

www.thebigdata.co.kr

증권사 리포트: 수주잔고 7,000억 원 이상, 신규수주/실적 모두 레벨업 - 하나증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 하나머티리얼즈 - 주가 전망 및 실적 분석(2023년 상반기) (0) | 2023.11.01 |

|---|---|

| 나인테크 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.31 |

| 에이프로 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.27 |

| 에스퓨얼셀 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.26 |

| SFA반도체 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.25 |

댓글