2차 전지 모든 타입에 대응하는 후공정 장비를 생산하며, 폐배터리 및 전력반도체 사업으로 도약하는 (주)에이프로의 2023년 상반기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 1분기 실적 분석 및 주가 전망

2023.06.29 - [기업 분석 및 전망] - 에이프로 - 주가 전망 및 실적 분석 (2023년 1분기)

2022년 결산 실적 분석 및 주가 전망

2023.05.12 - [기업 분석 및 전망] - 에이프로 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.29 - [기업 분석 및 전망] - 에이프로 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.30 - [기업 분석 및 전망] - 에이프로 (262260) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.04 - [기업 분석 및 전망] - 기업 분석 및 주식 전망 - 에이프로(262260)

실적 분석

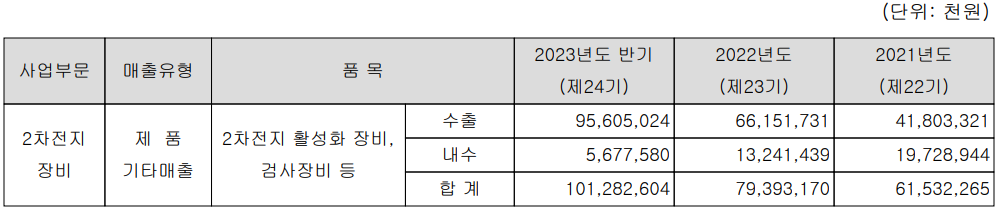

주요 사업 부문 및 제품의 매출 현황

당사는 전력변환장치(SMPS) 및 인버터 기술을 바탕으로 2차 전지 생산공정 중 활성화 공정용 장비를 공급하고 있습니다. 주요 제품에는 충방전기(Formation), 고온가압충방전기(Jig Formation) 등이 있으며, 2차 전지 활성화 공정에 필요한 제품 전체를 개발 및 생산하고 있습니다. 기타 부문에서는 스위칭 트랜지스터 등을 이용하여 교류전원을 직류로 변환하는 전원장치와 양방향 전력회생 방식의 전원장치인 대용량 회생 전원부 등이 있습니다.

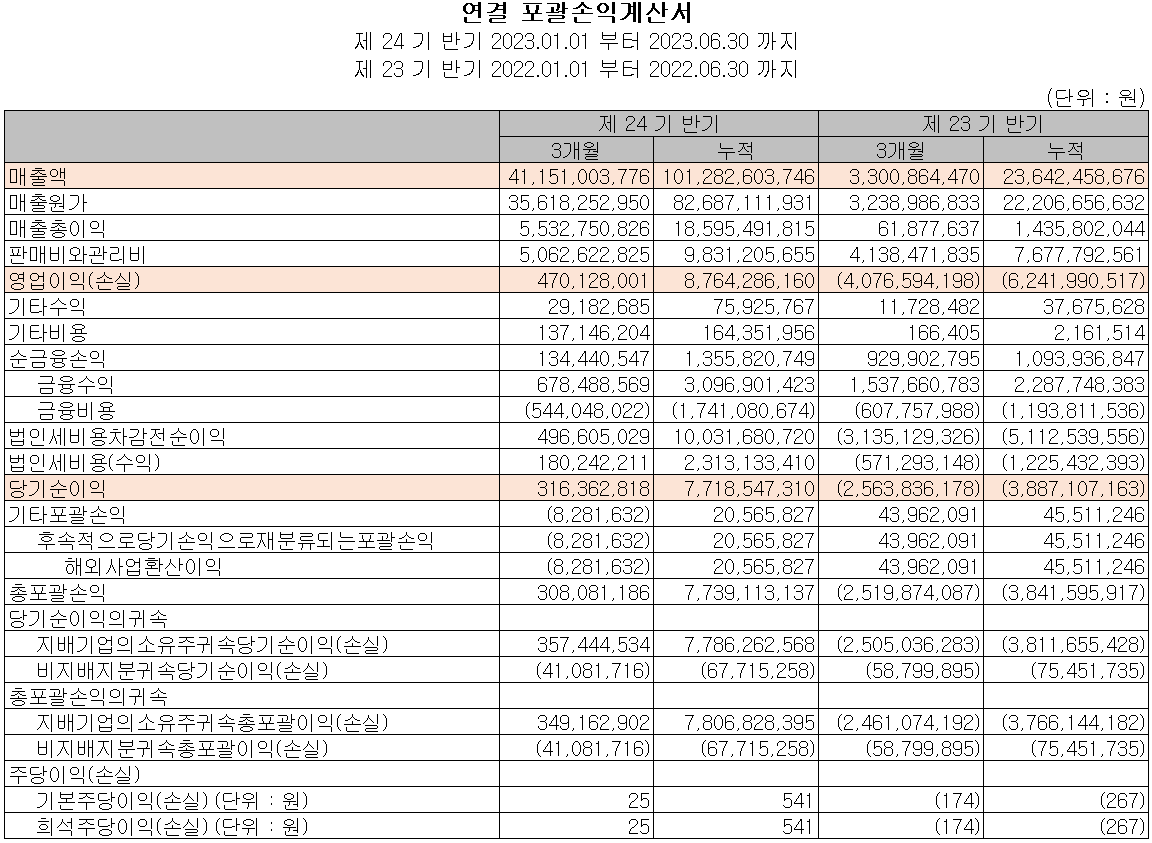

손익계산서 - 실적

2023년 상반기 실적에서 2분기 매출액은 412억 원으로 전년 동기 대비 1,146.7% 증가했고, 상반기 누적 매출액은 1,013억 원으로 328.4% 증가했습니다. 영업이익은 2분기에는 5억 원, 누적 기준으로는 88억 원을 기록하면서 흑자 전환했습니다.

추정 실적 컨센서스

2023년 예상 실적은 매출액 1,818억 원으로 전년 대비 129% 증가하고, 영업이익은 188억 원으로 흑자 전환을 추정하고 있습니다. 2024년에는 매출액 2,278억 원으로 2023년 대비 25.3% 증가하고, 영업이익은 265억 원으로 41% 증가할 것으로 전망했습니다. 올해 하반기부터 주 고객사인 LG에너지솔루션(얼티엄셀즈)의 수주가 본격화되고, 2024년에는 역시 LG에너지솔루션의 현지 합작사인 스텔란티스와 혼다 합작사 등의 수주가 예상됩니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 22억 원의 현금이 유출되었으며, 투자활동에서는 유무형 자산 및 금융자산의 취득 등으로 84억 원의 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하고 단가차입금의 차입과 전환사채의 증가로 63억 원이 유입되었습니다. 한편 상반기 말 기준 당사가 확보하고 있는 현금은 212억 원으로 전년 동기 대비 51.7% 증가했습니다.

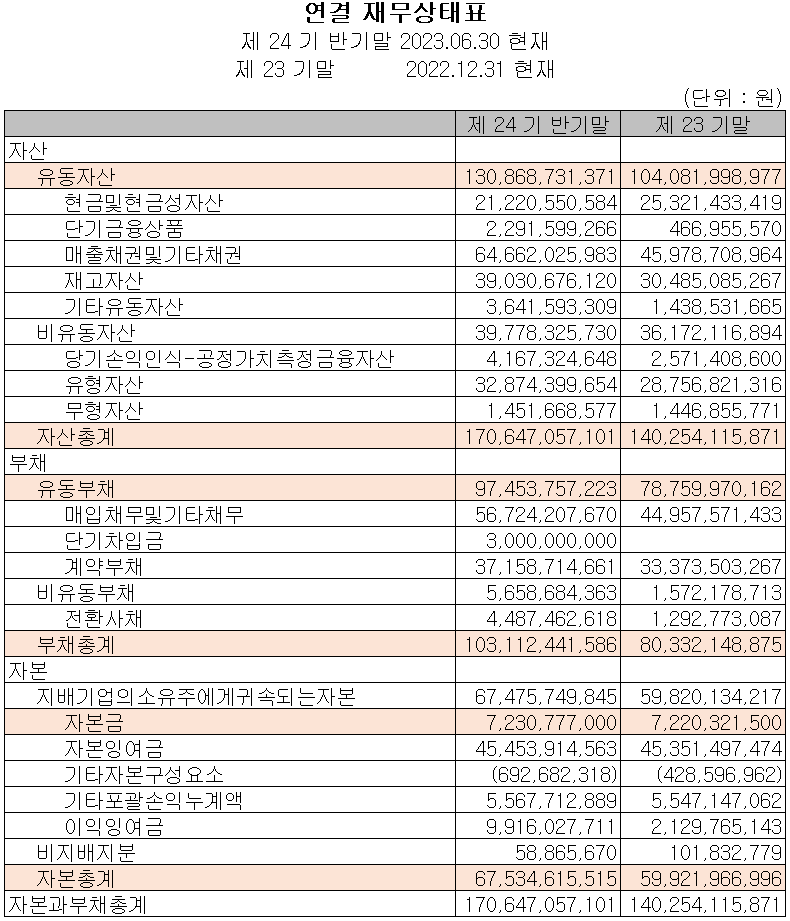

재무제표, 재무 안정성 비율

2023년 상반기 총자산은 전기보다 21.7%(304억) 늘어난 1,706억 원으로 매출채권 및 재고자산, 유형자산의 증가에 기인합니다. 부채총계는 28.4%(228억) 증가한 1,031억 원으로 매입채무, 계약부채 및 전환사채의 증가에 따릅니다. 자본총계는 당기순이익의 발생으로 12.7%(76억) 증가한 675억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 134.3%, 부채비율 152.7%, 자기자본비율 39.6%, 자본유보율 765.8%를 기록했습니다. 차입금 및 사채의 증가로 부채비율이 늘었으나, 전방산업의 수주가 본격화되면서 재무상태의 개선도 기대할 수 있겠습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 최근 들어 차세대 전력반도체 GaN의 제품 양산을 위한 설비 투자를 지속하고 있습니다. 투자는 주로 자회사인 에이프로세미콘 부문 증설이 이루어지며, 2024년부터 생산을 확대할 것으로 알려졌습니다.

연구 개발 현황

지난 상반기 매출액의 5.06%인 51억 원을 투입하면서 2차전지 활성화 장비, 차세대 전력 반도체 GaN 등의 연구 개발을 수행하고 있습니다.

에이프로(262260) - 주가 정보 및 주식 시세, 목표 주가

에이프로 - 주가 정보

10월 26일 장 종료 기준 당사의 주가는 전일보다 5.2% 내린 11,860원에 거래를 마쳤습니다. 외국인 비중은 2.48%이며, 시가총액 1,715억 원으로 코스닥 시총 기준 417위 종목입니다.

에이프로 - 주식 시세

수익성 개선, 수주 증가 등으로 한 때 2만 원을 넘던 주가는 8월 이후 시장 외적인 불확실성의 영향으로 반락하기 시작하여 최근에는 1만 원대 초반까지 떨어졌습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 18,000원으로 설정하였습니다. 당분간은 중동 이슈와 금리 상승 등 시장 불확실성이 지속될 것으로 예상되지만, 주 고객사인 LG에너지솔루션 향 얼티엄셀즈, 스텔란티스 그리고 혼다 JV 등 지속적인 수요로 성장성은 긍정적 시각을 갖고 있습니다

투자 포인트

1. 싱가포르 IGSS GaN과의 협약으로 전력반도체 양산 준비에 따른 매출 다각화 실현

2. 2023년 하반기부터 LG에너지솔루션(북미), 혼다 JV 등 수주 본격화

3. 현대차 폐배터리 사업 추진 등 당사의 배터리 진단 기술 및 활성화 장비 기술 적용 확대 전망

4. 당사의 '고온 가압 충방전기'는 타 경쟁사와 차별화된 기술력 확보

5. 주 고객사인 LG에너지솔루션의 북미 및 헝가리 투자 확대에 따른 매출 증대 전망

6. 미국 IRA 법에 따라 고객사내 점유율 증가로 인한 성장

7. 2차 전지 후공정인 활성화, 디게싱, 테스트 공정 등 후공정 턴키 공급 가능

8. 급속 충전 사업을 위한 법인(그린볼트) 설립으로 신규 사업에 진출

최근 주요 이슈, 공시 및 증권사 리포트

에이프로, 431억 규모 공급계약…미국향 장비 수주 지속 - 뉴시스

에이프로, 431억 규모 공급계약…미국향 장비 수주 지속

[서울=뉴시스] 김경택 기자 = 2차전지 활성화 공정 장비 전문 기업 에이프로가 LG에너지솔루션 유럽향 장비 수주에 이어 미국향 장비 수주에 성공했다

www.newsis.com

증권사 리포트: 세미콘도 같이 GaN다 - 신한투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 나인테크 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.31 |

|---|---|

| 원익피앤이 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.30 |

| 에스퓨얼셀 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.26 |

| SFA반도체 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.25 |

| 삼화콘덴서 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.10.24 |

댓글