커패시터(콘덴서) 대장주로서 MLCC, 자동차 전장 및 5G용 커패시터 사업을 선도하는 삼화콘덴서공업(주)의 2023년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 2분기 실적 분석 및 주가 전망

2023.10.24 - [기업 분석 및 전망] - 삼화콘덴서 - 주가 전망 및 실적 분석 (2023년 상반기)

2023년 1분기 실적 분석 및 주가 전망

2023.07.25 - [기업 분석 및 전망] - 삼화콘덴서 - 주가 전망 및 실적 분석 (2023년 1분기)

2021년 결산 실적 분석 및 주가 전망

2022.05.03 - [기업 분석 및 전망] - 삼화콘덴서 - 주가 전망 및 실적 분석(2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.28 - [기업 분석 및 전망] - 삼화콘덴서 (001820) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.03.09 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 삼화콘덴서 (001820)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 국내 유일의 콘덴서 종합 메이커로서 특수관계사인 삼화전기가 생산하는 전해콘덴서를 제외한 대부분의 콘덴서를 생산하고 있습니다. 주력 제품에는 전력용 콘덴서(Film Condenser), 적층 세라믹 콘덴서(MLCC), 가전제품 등 일반 전기 전자 제품에 많이 적용되는 단층 세라믹 콘덴서 그리고 차량용 콘덴서인 DC-LINK 등이 있습니다.

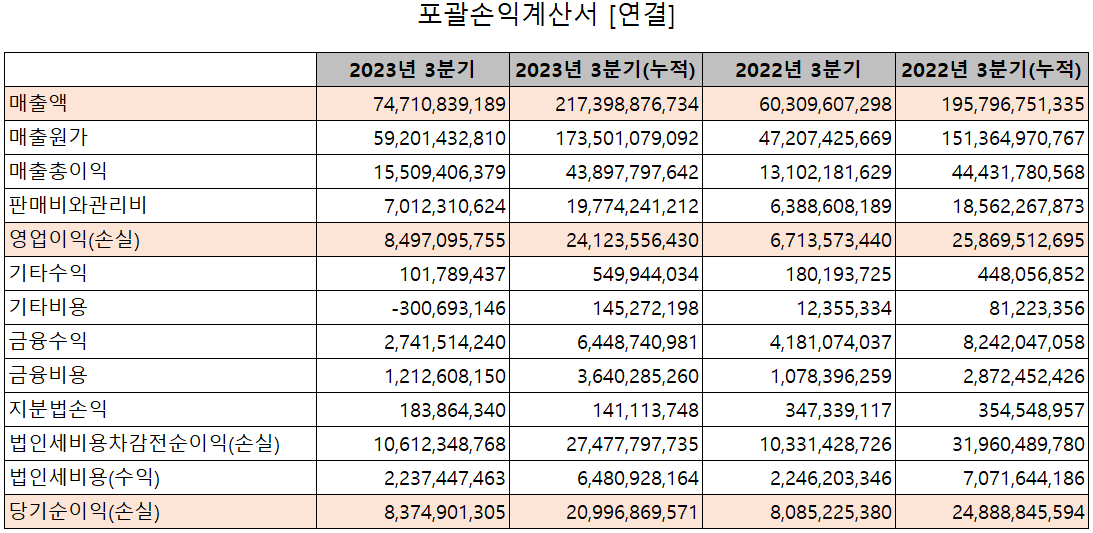

손익계산서 - 실적

2023년 3분기 매출액은 747억 원으로 전년 동기 대비 23.9% 증가했고, 누적 매출액은 2,174억 원으로 11% 증가했습니다. 영업이익은 3분기에는 85억 원으로 26.6% 증가했으며, 누적 기준으로는 241억 원으로 6.7% 감소한 실적을 거두었습니다. 세부적으로는 MLCC가 전년 동기와 유사한 실적을 거두었으며, 자동차 전장 용 DC-LINK의 매출이 107%(150억) 증가하면서 전사 실적 성장을 견인했습니다.

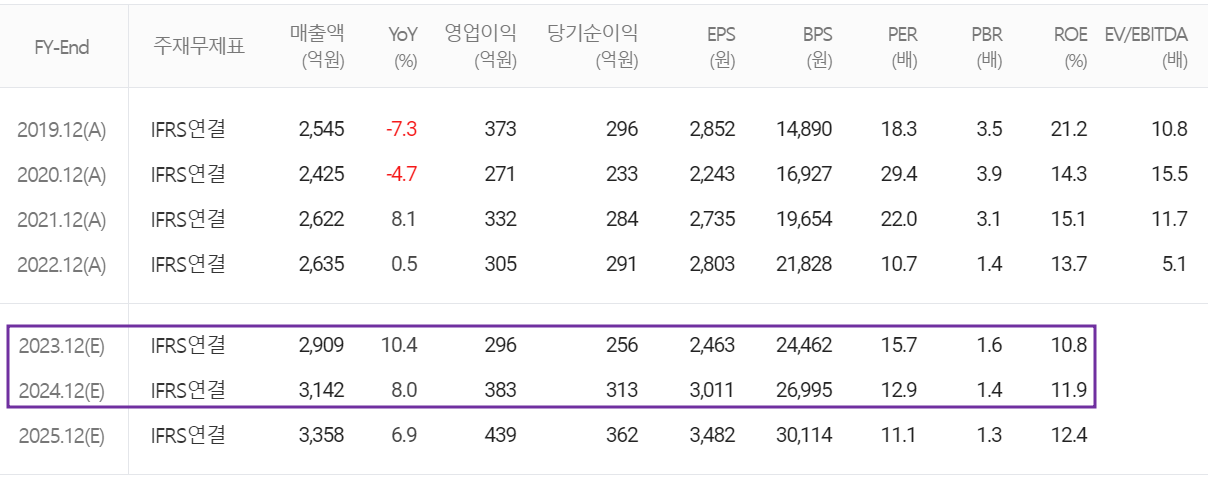

추정 실적 컨센서스

2023년 예상 실적은 매출액 2,909억 원으로 전년 대비 10.4% 증가하고, 영업이익은 296억 원으로 3% 감소할 것으로 추정했습니다. 2024년에는 매출액 3,142억 원으로 2023년 대비 8% 증가하고, 영업이익은 383억 원으로 29.4% 증가할 것으로 전망했습니다. 자동차 전장용 MLCC와 DC-LINK의 수요 확대에 따라 당사의 실적도 꾸준한 성장세를 보이면서 DC-LINK도 손익 분기점을 지나면서 수익성 개선도 예상됩니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 당기순이익의 발생과 운전자산의 변동 등으로 190억 원의 현금이 유입되었으며, 투자활동에서는 금융자산 및 유형 자산의 증가 등으로 398억 원의 유출이 발생했습니다. 재무활동에서는 전기 배당금을 지급하고 당기 부채를 상환하면서 70억 원이 유출되었습니다. 한편 3분기 말 기준 당사의 현금성 자산은 301억 원으로 전년 동기 대비 53.8% 감소했습니다.

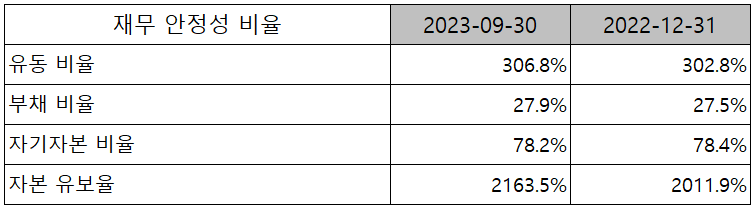

재무제표, 재무 안정성 비율

2023년 3분기 총자산은 전기보다 9.5%(272억) 증가한 3,146억 원으로 매출채권, 금융상품 등의 증가에 기인합니다. 부채총계는 10.6%(66억) 늘어난 686억 원으로 매입채무의 증가에 따릅니다. 자본총계는 당기순이익과 해외사업 환산이익 등으로 206억 원이 유입되면서 2,460억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 306.8%, 부채비율 27.9%, 자기자본비율 78.2%, 자본유보율 2,163.5%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 2023년 중 176억 원 규모의 투자를 진행하고 있으며, 3분기까지 126억 원을 집행하면서 자동차 전장 용 제조설 비 및 연구 개발 등을 위한 시설 투자를 진행하고 있습니다.

연구 개발 현황

당사는 지난 3분기까지 매출액의 1.02%인 22억 원을 투입하여 다음과 같은 연구 개발을 수행하고 있습니다.

(가) 데이터센터용 Super Capacitor Module 개발

(나) Hybrid-Battery Capacitor 개발

(다) 그래핀을 적용한 에너지 저장장치

(라) SVC, FSC, HVDC System 전력용 콘덴서 개발

(마) MLCC 산업용, 고압용 제품 개발, 80nm 소재 개발

(바) Hybrid, 전기자동차용 콘덴서 모듈 개발

(사) 내장형 캐패시터용 고신뢰성 복합체 및 MLCC 개발

(아) 슈도-전기이중층커패시터(Pseudo-EDLC)와 하이브리드-전기이중층커패시터(Hybrid-EDLC)의 나노 복합 전극재료 개발

삼화콘덴서(001820) - 주가 정보 및 주식 시세, 목표 주가

삼화콘덴서 - 주가 정보

1월 10일 장 종료 기준 당사의 주가는 전일보다 2.05% 내린 38,250원에 거래를 마쳤습니다. 외국인 비중은 5%이며, 시가총액 3,976억 원으로 코스피 시총 기준 397위 종목입니다.

삼화콘덴서 - 주식 시세

지난해 2분기부터 전방산업의 침체와 금리, 중동 리스크 등 시장 외적인 변동성에 따른 하락세로 한 때 3만 원대 초반까지 내렸던 주가는 11월부터 반등하면서 최근에는 3만 원대 후반에서 거래되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 47,000원으로 설정하였습니다.

투자 포인트

1. 전기차를 비롯한 친환경 자동차의 성장으로 전장용 부품인 MLCC, DCLC의 수요 증가

2. 가전제품 등 전기, 전자 제품의 꾸준한 수요에 따른 DCC의 안정적 매출

3. 삼성전자, LG전자, SK하이닉스 등 반도체 고객사 및 현대/기아차, 테슬라 등 고객사 확보

4. 2022년 1월, 테슬라 향 MLCC 공급 개시로 자동차 전장용 MLCC, DCLC의 꾸준한 성장 전망

5. 독일 자동차 부품업체 비테스코의 부품 공급업체 선정에 따른 수혜 전망

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 전장에 콘덴서 장착 - 미래에셋증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 두산퓨얼셀 - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2024.01.15 |

|---|---|

| KH바텍 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2024.01.12 |

| 넥스틴 - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2024.01.10 |

| 씨아이에스 - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2024.01.09 |

| 자화전자 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2024.01.08 |

댓글