연성회로기판(FPCB) 국내 시장점유율 1위 기업으로서 스마트폰, IT, 5G 및 자동차 전장 등 다양한 산업에 FPCB를 공급하는 (주)비에이치의 2023년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 2분기 실적 분석 및 주가 전망

2023.09.21 - [기업 분석 및 전망] - 비에이치 - 주가 전망 및 실적 분석 (2023년 상반기)

2023년 1분기 실적 분석 및 주가 전망

2023.07.20 - [기업 분석 및 전망] - 비에이치 - 주가 전망 및 실적 분석 (2023년 1분기)

2021년 결산 실적 분석 및 주가 전망

2022.05.05 - [기업 분석 및 전망] - 비에이치 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.23 - [기업 분석 및 전망] - 비에이치 (090460) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.23 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 비에이치 (090460)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 첨단 산업의 핵심 부품인 FPCB와 응용 부품을 전문으로 제조, 공급하는 기업입니다. FPCB의 종류에는 다층 기판, 양면 기판부터 고도의 기술력을 요구하는 RF, BU 등 고객사가 요구하는 모든 종류의 FPCB를 생산하고 있습니다. 적용 분야에는 스마트폰을 중심으로 5G 안테나, 전기차 배터리 케이블 FPCB 등 첨단 산업 분야에 활용되고 있습니다. 또한 신규 사업으로 LG전자로부터 양수한 차량용 무선충전 사업부문의 매출이 인식되면서 자동차 전장 사업부문의 성장이 기대됩니다.

손익계산서 - 실적

2023년 3분기 매출액은 4,561억 원으로 전년 동기 대비 3.6% 감소했고, 누적 매출액은 1조 753억 원으로 8.8% 감소했습니다. 영업이익은 3분기에는 508억 원으로 13.9% 감소했으며, 누적 기준으로는 694억 원으로 34.2% 감소한 실적을 거두었습니다. 3분기에도 아이폰 판매 위축에 따라 당사의 실적 부진도 이어졌으나, 보급형 모델 수요가 감소하면서 수익성은 다소 개선된 것으로 알려졌습니다. 애플 향 수요는 일부 이연된 부분이 있으나 비교적 양호한 수준으로 파악됩니다. 또한 신규 사업인 자동차 전장용 부품을 통해 약 21.6%의 비중을 차지하고 있습니다.

추정 실적 컨센서스

2023년 예상 실적은 매출액 1조 6,159억 원으로 전년 대비 3.9% 감소하고, 영업이익은 1,185억 원으로 9.7% 감소할 것으로 추정했습니다. 2024년에는 매출액 1조 7,708억 원으로 2023년 대비 9.6% 증가하고, 영업이익은 1,402억 원으로 18.3% 증가할 것으로 전망했습니다. 2024년에는 애플 아이패드 용 PCB 공급 개시, 아이폰 16 그리고 자동차 전장용 케이블과 무선 충전에 대한 실적 개선이 예상됩니다.

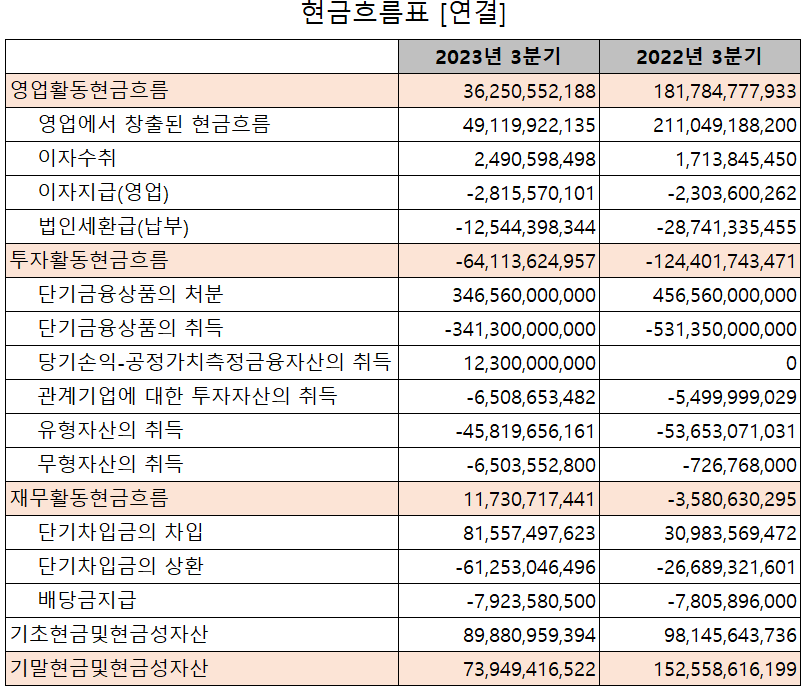

현금흐름표

지난 3분기 영업활동 현금흐름에서는 당기순이익의 발생 등으로 363억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득과 금융자산의 증가로 641억 원의 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하고 전기 배당금을 지급하면서 유출이 있었으나, 차입금이 증가하면서 117억 원의 현금 유입이 발생했습니다. 한편 3분기 말 기준 당사의 현금성 자산은 739억 원으로 전년 동기 대비 51.5% 감소했습니다.

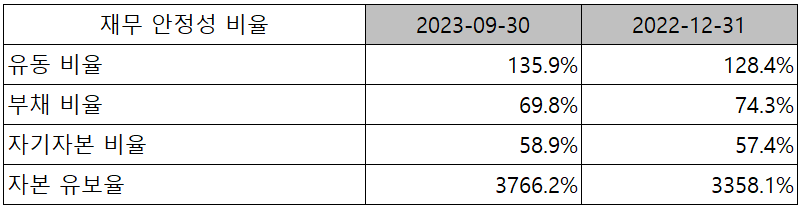

재무제표, 재무 안정성 비율

2023년 3분기 총자산은 전기보다 8.7%(874억) 증가한 1조 948억 원으로 유무형 자산과 매출 채권 및 재고 자산의 증가에 기인합니다. 부채총계는 4.8% 감소한 4,499억 원으로 차입금의 증가가 있었습니다. 자본총계는 당기순이익과 해외사업 환산이익의 발생으로 11.6%(669억) 증가한 6,449억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 135.9%, 부채비율 69.8%, 자기자본비율 58.9%, 자본유보율 3,766.2%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 지난 2년 동안 200억 원 규모의 투자를 통해 생산 능력 향상을 위한 신규 증설을 수행하였습니다.

연구 개발 현황

당사는 지난 3분기까지 매출액의 7.68%인 165억 원의 비용을 투자하면서 FPCB 성능 향상 및 제품 개발을 위한 신기술, 신소재 및 공법의 연구 개발을 수행하고 있습니다.

비에이치(090460) - 주가 정보 및 주식 시세, 목표 주가

비에이치 - 주가 정보

1월 17일 장 종료 기준 당사의 주가는 전일보다 3.33% 내린 18,580원에 거래를 마쳤습니다. 외국인 비중은 9.57%이며, 시가총액 6,403억 원으로 코스피 시총 기준 297위 종목입니다.

비에이치 - 주식 시세

당사의 주가는 지난해 11월 시장 불확실성에 따른 하락세에서 반등하면서 12월 한 때 2만 원 선을 넘었으나, 연초 애플 아이폰의 수요 둔화 소식이 나오면서 반락하여 52주 최저가인 18,200원도 위협받고 있습니다. 수급에서는 기관의 매도세가 꾸준하게 이어지는 가운데 개인은 매도로 대응하는 모습입니다. 예상실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 25,000원으로 지난 목표가 대비 17%가량 낮추었습니다. 온디바이스 AI를 채택하는 갤럭시 S24 출시와 그에 따른 아이폰 수요 변화 등 단기적으로는 관망 후 접근 방법을 찾을 예정입니다.

투자 포인트

1. 2023년 하반기 삼성전자, 애플 신제품 출시에 따른 수혜

2. 퀄컴 5G 케이블 사용 승인으로 매출 확대 전망

3. 자동차용 무선 충전 사업 인수로 자동차 전장 사업에 따른 외형 성장 (비에이치이브이에스)

4. 전기차용 배터리 케이블 FPCB 수요 증가로 생산능력 증대에 따른 매출 성장 전망

5. 글로벌 IT 업체 들의 노트북, 태블릿 등 OLED 채택률 증가에 따른 매출 확대 전망

6. 베트남 현지 제품 생산의 전공정 일괄 생산라인 구축에 따른 물류비와 인건비 등 원가 경쟁력 확보

최근 주요 이슈, 공시 및 증권사 리포트

비에이치이브이에스, '전기차 무선충전기술 시대' 열었다 - 파이낸셜뉴스

비에이치이브이에스, '전기차 무선충전기술 시대' 열었다

[파이낸셜뉴스] 비에이치이브이에스(BH EVS)가 스마트폰 무선 충전처럼 전기차를 케이블 연결 없이 충전하는 모듈을 개발했다.15일 비에이치이브이에스는 전기차를 무선으로 충전할 수 있는 모

www.fnnews.com

증권사 리포트: IT OLED 수혜와 전장용 FPCB 성장 - 미래에셋증권

증권사 리포트: 4Q 최대 매출, 2024년 전장향 사업 확대 - 대신증권

증권사 리포트: 기대감이라곤 없는 현 주가 - SK증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 제주반도체 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2024.01.22 |

|---|---|

| 코스모신소재 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2024.01.19 |

| ISC - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2024.01.17 |

| 이오테크닉스 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2024.01.16 |

| 두산퓨얼셀 - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2024.01.15 |

댓글