전자기기의 핵심 부품인 MLCC용 이형 필름의 제조 사업을 기반으로 2차 전지 양극재로 도약하는 코스모신소재(주)의 2023년 3분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 2분기 실적 분석 및 주가 전망

2023.08.24 - [기업 분석 및 전망] - 코스모신소재 - 주가 전망 및 실적 분석 (2023년 상반기)

2022년 결산 실적 분석 및 주가 전망

2023.03.20 - [기업 분석 및 전망] - 코스모신소재 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.21 - [기업 분석 및 전망] - 코스모신소재 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.02 - [기업 분석 및 전망] - 코스모신소재 (005070) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.17 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 코스모신소재 (005070)

실적 분석

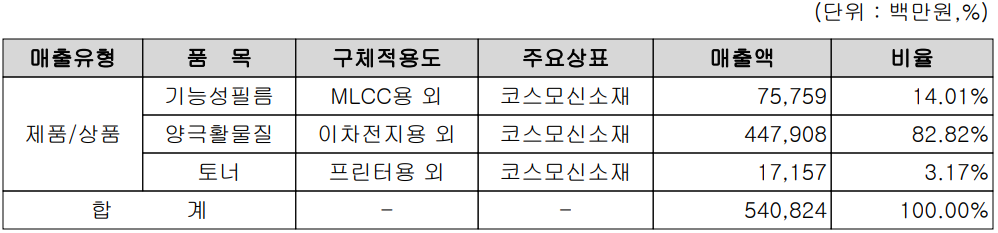

주요 사업 부문 및 제품의 매출 현황

당사가 영위하고 있는 주요 제품은 전기차(EV), 에너지저장장치(ESS) 등의 배터리 주요 소재인 2차 전지 양극활 물질과 전자 부품의 핵심인 MLCC(적층형 콘덴서) 제조 공정에 사용되는 이형 필름, 복사기 및 프린터 등에 사용되는 토너 등이 있습니다.

손익계산서 - 실적

2023년 3분기 매출액은 1,542억 원으로 전년 동기 대비 15.2% 증가했고, 누적 매출액은 5,408억 원으로 57.3% 증가했습니다. 영업이익은 3분기에는 81억 원으로 25.3% 감소했으며, 누적 기준으로는 244억 원으로 18.7% 감소한 실적을 거두었습니다. 3분기에는 매출액 대비 2차 전지 양극재의 판가 하락에 따른 수익성이 감소했으나 기능성 필름 부문의 실적 개선에 따른 전사 수익성 감소가 일부 상쇄되었습니다. 성장성에서는 2차 전지 양극재가 88.3%, 토너는 3.1% 성장하면서 2차 전지가 성장을 주도하고 있습니다.

추정 실적 컨센서스

2023년 예상 실적은 매출액 6,944억 원으로 전년 대비 43% 증가하고, 영업이익은 325억 원으로 2023년과 유사한 실적을 추정하고 있습니다. 2024년에는 매출액 1조 2,598억 원으로 2023년 대비 81.4% 증가하고, 영업이익은 774억 원으로 138% 증가할 것으로 전망했습니다. 2023년 양극재 공급을 시작으로 본격적인 성장세에 접어들었으며, 지속적인 증설로 당분간 큰 폭의 성장세를 이어갈 것으로 예상됩니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 당기순이익의 발생과 운전자산의 변동 등으로 410억 원의 현금이 유입되었습니다. 투자활동에서는 양극재 및 이형필름의 생산능력 증대에 따른 유무형 자산의 취득으로 586억 원의 현금 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하면서 83억 원의 현금 유출이 있었습니다. 한편 3분기 말 기준 당사의 현금성 자산은 82억 원으로 전년 동기 대비 81.5% 감소했습니다.

재무제표, 재무 안정성 비율

2023년 3분기 총자산은 전기보다 0.5% 증가한 4,538억 원이며, 부채총계는 6.8% 감소한 1,865억 원으로 기록했습니다. 자본총계는 당기순이익의 발생으로 6.4% 증가한 2,672억 원을 기록했습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 2021년 7월 전지용 전구체 및 양극활 물질의 증설과 신규 공장 건설을 위해 1,500억 원의 투자를 결정하였는데, 지난 2023년 6월 2,500억 원으로 정정 공시했습니다. 한편 3분기까지 해당 설비 투자 중 484억 원을 집행하였습니다.

연구 개발 현황

당사는 지난 3분기까지 매출액의 0.49%인 26억 원을 투입하면서 2차 전지 단결정 양극재, 하이니켈 양극재, 전고체 전지용 양극재 그리고 기능성 필름의 연구개발을 수행하고 있습니다.

코스모신소재(005070) - 주가 정보 및 주식 시세, 목표 주가

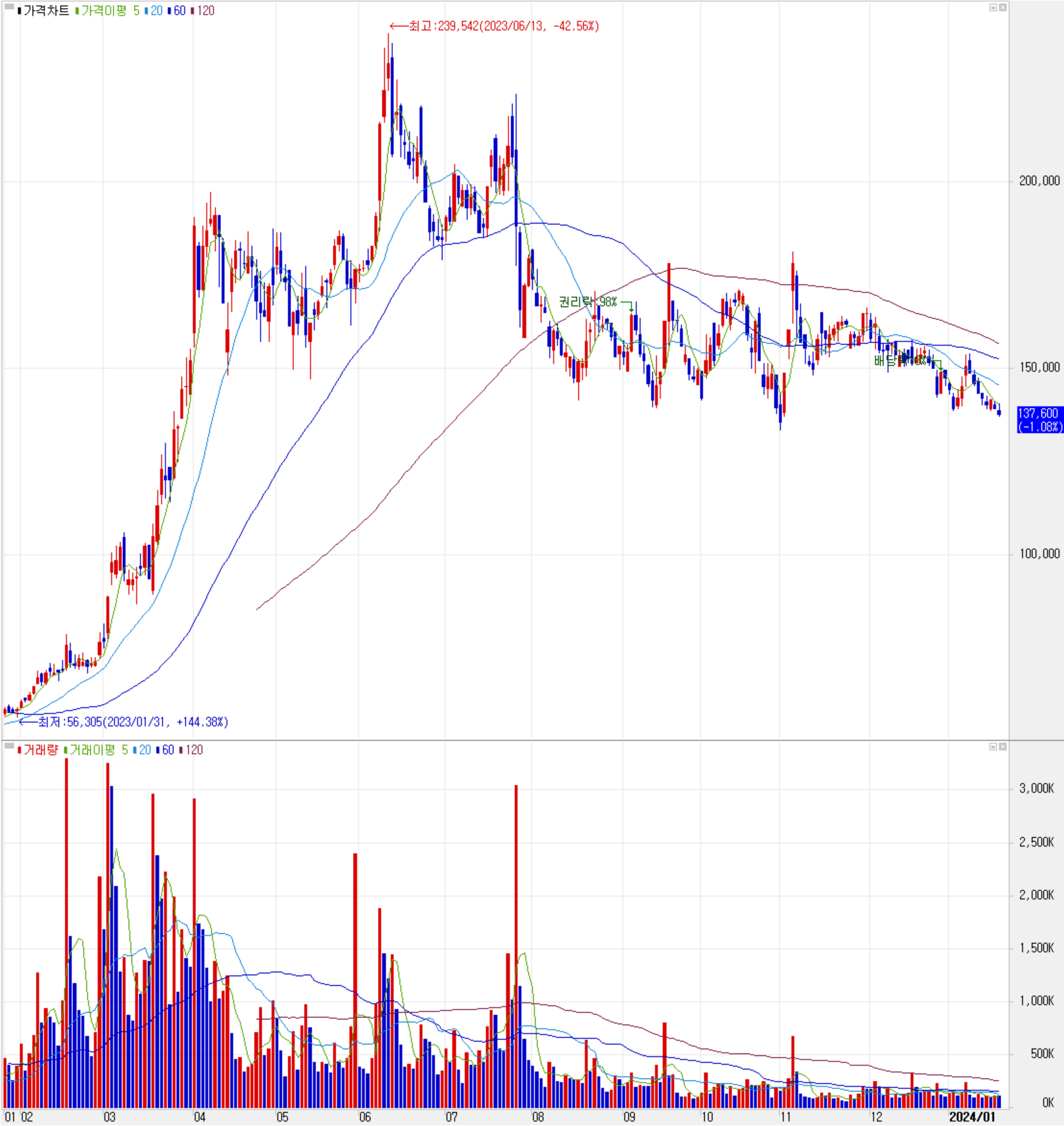

코스모신소재 - 주가 정보

1월 18일 장 종료 기준 당사의 주가는 전일보다 1.08% 내린 137,600원에 거래를 마감했습니다. 외국인 비율은 13.63%이며, 시가총액 4조 4,735억 원으로 코스피 시총 기준 81위 종목입니다.

코스모신소재 - 주식 시세

지난해 상반기 급등세를 보이면서 20만 원을 훌쩍 넘어섰던 주가는 이후 3분기부터 최근까지 15만 원 부근에서 횡보하고 있습니다. 최근 수급에서는 원달러 가격의 급등으로 외국인의 매도세가 거세진 가운데 기관과 개인은 매도로 대응하는 모습이지만, 2차 전지 종목의 거래는 둔화된 상태입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 20만 원으로 이전 목표가를 유지합니다.

투자 포인트

1. 전기차 성장에 따른 고객사 수요 대응을 위한 2,500억 원 규모의 증설 투자 진행 중 (2023.12 1만 톤)

2. 2차 전지 NCM 양극재 증설 완료에 따라 생산능력 2배 증가(2023년 2만 톤, 2023년 말 3만 톤)

3. NCM 원재료인 전구체 설비 투자, 2024년 시제품 생산 시작으로 1만 톤 생산능력 확보 예정

4. 전구체 국산화 및 수직계열화를 통한 안정적 공급망과 수익성 확대 전망

5. 중국 합작사 증자 참여로 2차 전지 소재 증설 및 리튬 확보, 중국 시장 진출 기회 (2022.2.17)

6. 모회사 코스모화학의 황산코발트 생산 및 니켈 정제, 폐배터리 재활용 사업에 따른 시너지 효과 전망

7. 2023년 코발트 프리 양극재 양산, 향후 하이망간(OLO), 전고체 전지용 양극재 개발로 중장기 성장 추진

8. MLCC 이형필름, 45,00만 ㎡에서 월 6,000만 ㎡로 증설 완료 및 양산 개시(2021.11)에 따른 매출 확대

9. 이형 필름 추가 증설로 7,000만 ㎡ 생산능력 확보

최근 주요 이슈, 공시 및 증권사 리포트

코스모신소재 주가 반전하나...전구체 시제품 생산 시작 실적개선 '모락모락' - 핀포인트뉴스

코스모신소재 주가 반전하나...전구체 시제품 생산 시작 실적개선 '모락모락' - 핀포인트뉴스

[핀포인트뉴스 이경선 기자] 코스모신소재 주가가 반전을 하는 모습이다.9일 한국거래소에 따르면 전 거래일 3.72% 올라 15만 500원에 거래를 마감했다.주가는 급등이후 횡보장세에서 벗어나려 하

www.pinpointnews.co.kr

증권사 리포트: 기대보다 빠른 성장 전망(Q)

증권사 리포트: 매력적인 후발 주자 - DB금융투자

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 드림텍 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2024.01.23 |

|---|---|

| 제주반도체 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2024.01.22 |

| 비에이치 - 주가 전망 및 실적 분석 (2023년 3분기) (2) | 2024.01.18 |

| ISC - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2024.01.17 |

| 이오테크닉스 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2024.01.16 |

댓글