독자 기술인 롤투롤 방식의 제조 공정 기술을 기반으로 디스플레이, 전자 부품 및 2차 전지 제조용 장비를 공급하는 (주)피엔티의 2023년 결산 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2023.11.30 - [기업 분석 및 전망] - 피엔티 - 주가 전망 및 실적 분석(2023년 3분기)

2022년 결산 실적 분석 및 주가 전망

2023.04.06 - [기업 분석 및 전망] - 피엔티 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.28 - [기업 분석 및 전망] - 피엔티 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.30 - [기업 분석 및 전망] - 피엔티 (137400) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업 부문은 롤투롤(Roll-To-Roll) 기술을 기반으로 한 2차 전지 사업부문과 디스플레이 및 전자 부품을 제조하는 소재 사업부문으로 구성되어 있습니다. 2차 전지 부문에는 전기차, 에너지 저장 장치(ESS), 모바일 기기 등에 적용되는 2차 전지의 핵심 소재인 Coating M/C, Press M/C, Slitter M/C, 노칭 기 등을 제조, 공급하고 있습니다. 소재 사업부문에서는 전지박(동박), 광학 필름, OCA 필름 등 각종 디스플레이 소재용 특수 필름 및 전자/전기 소재를 생산하는 장비를 공급하고 있습니다.

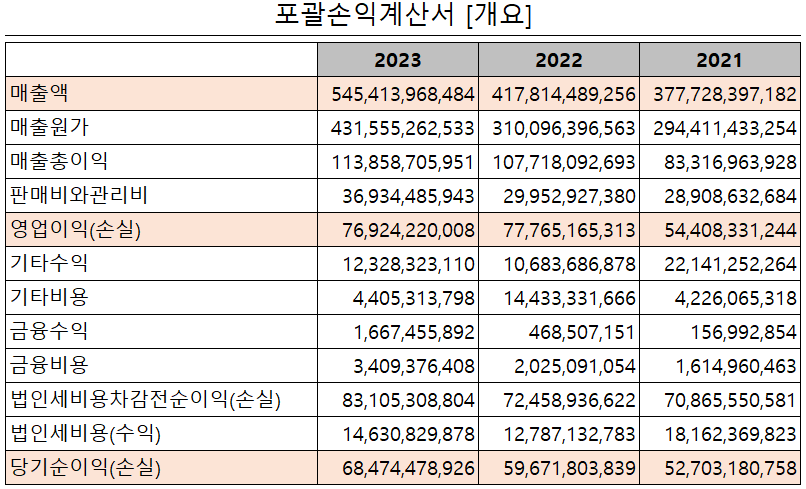

손익계산서 - 실적

2023년 매출액은 5,454억 원으로 전년 대비 30.5% 증가했으며, 영업이익은 769억 원으로 1.1% 감소한 실적을 거두었습니다. 당기 중 수익성이 낮은 일부 제품과 A/S 수요로 매출액 대비 영업이익은 감소한 실적을 시현했습니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 1조 627억 원으로 전년 대비 94.8% 증가하고, 영업이익은 1,640억 원으로 113% 증가할 것으로 추정했습니다. 2025년에는 매출액 1조 1,735억 원으로 2024년 대비 10.4% 증가하고, 영업이익은 1,850억 원으로 12.8% 증가할 것으로 전망했습니다. 먼저 보고서 말 기준 수주잔고가 1조 5,532억 원을 기록하면서 3분기 대비 4천억 원이 넘게 증가했습니다. 본격적인 전방산업의 수요가 발생하면서 당사의 성장 및 수익성 개선도 뒤따를 것으로 예상하고 있습니다.

현금흐름표

지난 2023년 영업활동 현금흐름에서는 비현금 항목의 조정과 운전자산의 변동 등으로 399억 원의 현금이 유출되었습니다. 투자활동에서는 유무형 자산의 취득과 금융 자산의 증가에 따라 1,365억 원의 현금 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하고 전기 배당에 따른 유출이 있었으나, 장단기 차입금의 차입과 상환전환우선주의 발행으로 총 1,850억 원이 유입되었습니다. 한편 2023년 말 기준 당사의 현금성 자산은 246억 원으로 전년 동기 대비 51.8% 증가했습니다.

재무제표, 재무 안정성 비율

2023년 총자산은 전기보다 47.2%(5,134억) 증가한 1조 6,013억 원으로 유형자산 및 재고자산의 증가에 기인합니다. 부채총계는 33%(2,819억) 늘어난 1조 1,366억 원으로 장단기 차입금 및 계약부채의 증가에 따릅니다. 자본총계는 당기순이익과 상환전환 우선주의 발행 등으로 99.3%(2,315억) 증가한 4,647억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 116.1%, 부채비율 244.6%, 자기자본비율 29%, 자본유보율 3,511%를 기록했습니다. 부채비율이 다소 높은 편이지만 주로 계약부채에 의한 것이며, 높은 수주잔고에 따른 재무상태의 긍정적인 변화도 기대합니다.

최근 사업 및 연구 개발 현황

당사는 지난 해 매출액의 2.9%인 158억 원을 투입하면서 전기차 배터리 모듈, 전극 공정용 코터 등의 설비에 대한 연구 개발을 수행하고 있습니다. 또한 종속회사 피엔티머티리얼즈를 통해 ESS용 LFP 배터리 및 활물질 소재를 연구 개발 중에 있습니다.

주가 정보 및 주식 시세, 목표 주가

주가 정보

3월 18일 장 종료 기준 당사의 주가는 전 거래일보다 3.25% 오른 44,500원에 거래를 마쳤습니다. 외국인 비중은 6.74%이며, 시가총액 1조 120억 원으로 코스닥 시총 기준 56위 종목입니다.

주식 시세

시장 외적인 변동성과 2차 전지 전방 산업의 수요 둔화로 하락세를 보이던 주가는 지난 2월부터 반등을 시작하여 최근에는 4만 원대 초반에서 거래가 형성되고 있습니다. 다만 3월 초에는 인터배터리 전시 효과로 반짝 반등을 했으나 3월 들어 하락세를 다시 보이는 형국입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 57,000원으로 설정했습니다. 높은 수주잔고 및 매출 시현에 대한 기대감으로 중기적 관점에서는 6만 원대 중반까지 보고 있으나, 단기 관점에서는 다소 보수적 입장을 유지합니다.

투자 포인트

1. 프랑스 최대 2차 전지 제조 업체인 SAFT와 전극 공정 및 코터 장비 공급 시작으로 매출 확대

2. 구미시에 1천억 원 규모의 2차 전지 제조 장비용 생산 설비 증설

3. 2차 전지 레이저 노칭 장비의 개발 및 고객사 테스트 중으로 신규 매출 기대

4. 전자 소재 분야(FPCB 동박) 사업의 성장으로 투자를 통한 매출 다변화 및 성장 동력 확보

5. 장비 제조용 부품의 수직 계열화를 통한 높은 영업 이익률 확보

6. 2024년 최대 수주 잔고를 기반으로 성장과 수익성 모두 긍정적

최근 주요 이슈, 공시 및 증권사 리포트

수주잔고 '2조' 피엔티, 구미 생산설비 확충 완료 - 더벨

[인터배터리 2024]수주잔고 '2조' 피엔티, 구미 생산설비 확충 완료

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

증권사 리포트: 24년 실적 상향 조정, 매출 1조 클럽 - 미래에셋증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 대덕전자 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.03.26 |

|---|---|

| 레이크머티리얼즈 - 주가 전망 및 실적 분석(2023년 4분기) (0) | 2024.03.25 |

| 한미반도체 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.03.18 |

| PI첨단소재 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.03.15 |

| 엘앤에프 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.03.14 |

댓글