국내 인쇄회로기판(PCB) 시장 점유율 1위 기업으로서 고부가가치 기판 산업을 선도하는 대덕전자(주)의 2023년 결산 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2023.12.04 - [기업 분석 및 전망] - 대덕전자 - 주가 전망 및 실적 분석 (2023년 3분기)

2022년 결산 실적 분석 및 주가 전망

2023.04.13 - [기업 분석 및 전망] - 대덕전자 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.04.26 - [기업 분석 및 전망] - 대덕전자 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.21 - [기업 분석 및 전망] - 대덕전자 (353200) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.19 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 대덕전자 (353200)

실적 분석

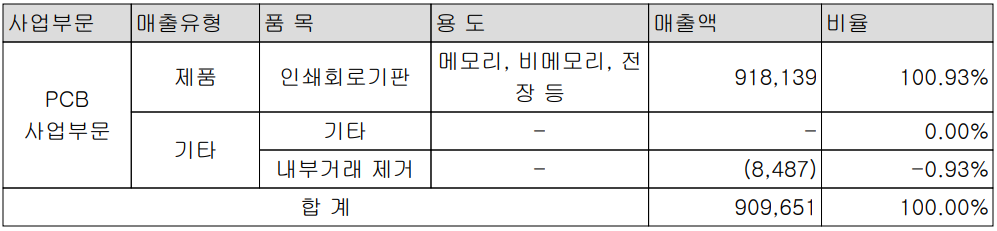

주요 사업 부문 및 제품의 매출 현황

당사는 인쇄회로기판(PCB)을 생산, 공급하는 전자부품 단일 사업 부문으로 구성되어 있으며, 반도체 메모리 및 비메모리 모든 영역의 제품을 공급하고 있습니다. 세부적으로는 FC-BGA를 비롯한 반도체 Package Substrate를 주력으로 생산하고 있으며, 반도체 검사장비 및 통신 네트워크용 MLB와 스마트폰 카메라 모듈용 Rigid Flexible PCB 등을 생산하고 있습니다.

지난 2023년 한 해 동안 매출 실적에서 내수는 5,343억 원으로 58.7%를 차지하였으며, 중국은 1,891억 원으로 21%, 미국은 675억 원으로 7.4%의 비중을 차지하였습니다.

손익계산서 - 실적

지난 2023년 매출액은 9,097억 원으로 전년 대비 30.9% 감소했으며, 영업이익 237억 원과 당기순이익 254억 원으로 각각 89.8%, 86.2% 감소한 실적을 거두었습니다. 전방 고객사의 감산과 투자 위축이 지속되면서 성장과 수익률 모두 위축된 한 해였으며, FC-BGA 신규 설비 투자에 따른 고정비 부담으로 수익성 부담이 가중된 모습입니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 1조 653억 원으로 전년 대비 15.9% 증가하고, 영업이익은 818억 원으로 200% 증가할 것으로 추정했습니다. 2025년에는 매출액 1조 2,610억 원으로 2024년 대비 18.4% 증가하고, 영업이익은 1,424억 원으로 74% 증가할 것으로 전망했습니다. 2024년부터는 DDR5의 신규 수요 등 메모리 업황이 서서히 회복세로 접어들 것으로 예사됩니다. 또한 대규모 설비 투자에 따른 비용 부담도 감소하면서 수익성 개선도 함께 진행될 것으로 보고 있습니다.

현금흐름표

당사의 영업활동 현금흐름에서는 당기순이익의 발생과 비현금 항목의 조정 및 운전자산의 변동 등으로 총 1,807억 원의 현금 유입이 발생했습니다. 투자활동에서는 유무형 자산 및 금융자산의 증가로 1,975억 원의 현금이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 전기 배당을 지급하면서 289억 원의 유출이 있었습니다. 한편 당기 말 기준 당사의 현금성 자산은 766억 원으로 전년 동기 대비 37.4% 감소했습니다.

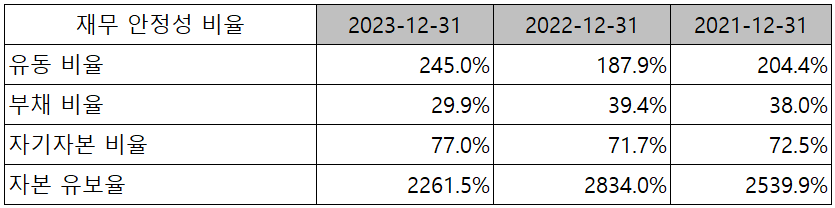

재무제표, 재무 안정성 비율

2023년 총자산은 전기보다 5.4%(642억) 감소한 1조 1,275억 원으로 매출채권 및 재고자산 등의 감소에 기인합니다. 부채총계는 23%(776억) 줄어든 2,592억 원으로 매입채무 및 법인세 부채 등의 감소에 따릅니다. 자본총계는 당기순이익의 발생으로 유입이 있었으나, 배당금의 지급으로 1.6%(133억) 늘어난 8,683억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 245%, 부채비율 29.9%, 자기자본비율 77%, 자본유보율 2,261.5%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 2022년 4월 2,700억 원 규모의 FC-BGA 추가 증설을 결정했으며, 비메모리 반도체용 대면적 FC-BGA 수요 대응을 위한 증설로서 오는 2024년 12월 완공을 계획하고 있습니다.

연구 개발 현황

연구 개발에서는 2023년 매출액의 1.67%인 152억 원을 투입하면서 PCB 및 반도체 package substrate를 위한 연구 개발을 수행하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

주가 정보

3월 25일 장 종료 기준 당사의 주가는 전 거래일보다 2.06% 내린 23,800원에 거래를 마감했습니다. 외국인 비율은 8.71%이며, 시가총액 1조 1,761억 원으로 코스피 시총 기준 214위 종목입니다.

주식 시세

지난해 후반기부터 생성형 AI 열풍으로 반도체 부문에도 온디바이스 AI에 대한 관심과 함께 당사의 주가도 반등하면서 한 때 3만 원 부근까지 올랐으나, 최근에는 2만 원대 초반에서 거래되고 있습니다. 시장에서는 메모리 부문의 회복세를 좀 더 두고 보는 모양새입니다. 최근 수급에서는 개인과 외국인의 매수세가 유입되는 모습이며, 기관은 주로 매도로 대응하고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 35,000원으로 설정했습니다.

투자 포인트

1. 국내 PCB 시장 점유율 1위 기업

2. 고부가가치 반도체 FCBGA에 2022년까지 4,000억 원 설비 투자, 2024년 매출액 5천 억 원 목표

3. 고객사 FC-BGA 수요 대응을 위한 추가 설비 투자로 성장 및 수익성 개선 기대

4. AI, 자율주행, 네트워크, 서버 및 자동차 전장 등의 수요 증가와 공급 부족으로 FCBGA의 꾸준한 성장

5. 삼성전자, SK하이닉스, SKYWORKS, 파트론, 엠씨넥스, STATS Chip Pac, AMKOR 등 글로벌 고객사 확보

6. 적자 사업인 FPCB와 MLB 부문이 수익 중심의 매출 구조로 전환하면서 수익성 개선 중

7. 비메모리 기판이 부진한 가운데, DDR5, HBM 등 메모리 중심의 개선에 주목

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 2H24 DDR5 수요 기대 - 이베스트 투자증권

증권사 리포트: 완만한 회복의 각도 - 하이 투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 심텍 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.03.28 |

|---|---|

| 신흥에스이씨 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.03.27 |

| 레이크머티리얼즈 - 주가 전망 및 실적 분석(2023년 4분기) (0) | 2024.03.25 |

| 피엔티 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.03.18 |

| 한미반도체 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.03.18 |

댓글