2차 전지 핵심 소재인 양극재 국내 시장 점유율 1위, 세계 시장 점유율 2위 기업인 (주)에코프로비엠의 2024년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2023.11.24 - [기업 분석 및 전망] - 에코프로비엠 - 주가 전망 및 실적 분석 (2023년 3분기)

2022년 결산 실적 분석 및 주가 전망

2023.03.16 - [기업 분석 및 전망] - 에코프로비엠 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.25 - [기업 분석 및 전망] - 에코프로비엠 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.02 - [기업 분석 및 전망] - 에코프로비엠 (247540) - 주가 전망 및 실적 분석

2020년 3분기 기업 분석 및 주가 전망

2020.12.16 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 에코프로비엠 (247540)

실적 분석

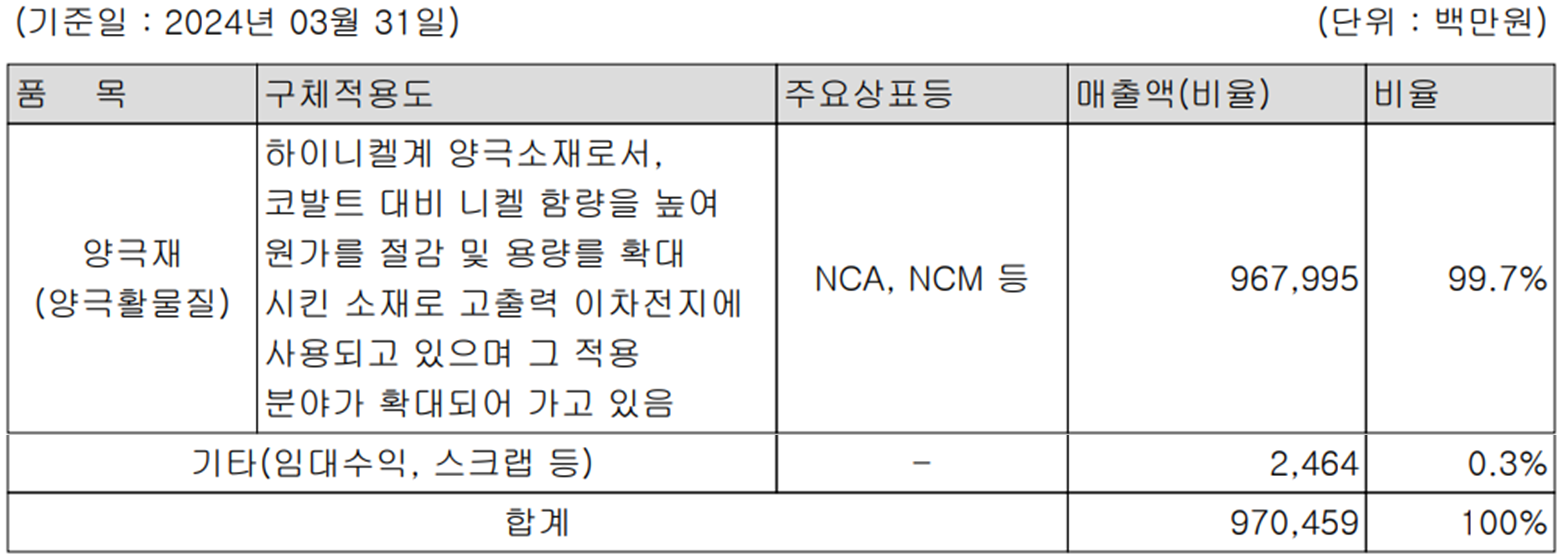

주요 사업 부문 및 제품의 매출 현황

당사는 이차전지용 양극활물질을 생산, 공급하는 단일 사업부문으로 구성되어 있으며, 양극재 중에서도 3원계인 NCA, NCM 양극재를 주력으로 생산하고 있습니다. NCA(니켈, 코발트, 알루미늄)에서는 지난 2008년 국내 최초로 High-Nickel 계열의 양극재 상용화에 성공하면서 고출력 전동공구, 전기차 등에 적용되고 있습니다. NCM(니켈, 코발트, 망간) 양극재에서는 전기차용 소재인 NCM811 제품을 세계 최초로 상용화하면서 양극재 산업을 선도하고 있습니다. 또한 당사는 2022년 3원계 양극재 출하량기준 세계 시장 점유율 1위를 기록하면서 꾸준한 성장을 도모하고 있습니다.

손익계산서 - 실적

지난 1분기 실적에서 매출액은 9,705억 원으로 전년 동기 대비 51.7% 감소했으며, 영업이익은 67억 원으로 93.8% 감소한 실적을 거두었습니다. 한편 분기 순이익은 원재료 가격 하락, 북미 및 유럽 시장 수요 감소와 그에 따른 재고자산 평가 손실 등이 발생하면서 수익성이 크게 훼손되었습니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 4조 7,104억 원으로 전년 대비 31.7% 감소하고, 영업이익은 1,099억 원으로 29.6% 감소할 것으로 추정했습니다. 2025년에는 매출액 8조 158억 원으로 2024년 대비 70.2% 증가하고 영업이익은 4,482억 원으로 307% 증가할 것으로 전망했습니다. 중장기적인 성장은 기대할 수 있으나, 유럽의 탄소중립에 관한 법안과 미국 대선 등의 영향에 따라 적지 않은 변수가 예상됩니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 당기순손실에도 불구하고 운전자산의 변동 등에 따라 1,463억 원의 현금이 유입되었습니다. 투자활동에서는 유형자산의 취득 등으로 3,279억 원이 유출되었으며, 재무활동에서는 단기차입금의 증가와 전환사채의 발생으로 총 1,020억 원의 유입이 발생했습니다. 한편 당분기 말 기준 현금성 자산은 4,376억 원으로 전년 동기 대비 83.1% 증가했습니다.

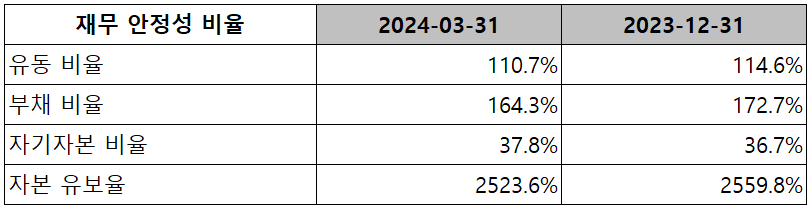

재무제표, 재무 안정성 비율

2024년 1분기 총자산은 전기보다 1.9% 감소한 4조 2,792억 원이며, 부채총계는 3.7% 감소한 2조 6,599억 원을 기록했습니다. 자본총계는 당기순손실에도 해외사업 환산이익으로 1.2% 증가한 1조 6,193억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 110.7%, 부채비율 164.3%, 자기자본비율 37.8%, 자본유보율 2,523.6%를 기록했습니다. 북미 및 유럽 시장을 위한 설비 투자가 지속되면서 부채비율이 높은 편이지만, 향후 해외 각국의 정책 변화에 따른 모니터링이 좀 더 필요하겠습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 2023년 말 기준 연간 19만 톤의 양극재 생산능력을 보유하고 있으며, 오는 2027년까지 71만 톤으로 확대할 계획입니다. 2024년에는 LFP 파일럿 공장 준공이 예정되어 있으며 북미(캐나다), 유럽(헝가리) 등 해외 현지 공장의 증설도 진행 중에 있습니다.

주요 중장기 공급 계약

당사는 지난 2021년 SK이노베이션과 2024년 1월 1일부터 2026년 말까지 약 10조 원 규모의 공급 계약을 체결했습니다.

삼성SDI와는 2024년 1월 1일부터 2028년 말까지 5년간 43조 원 규모의 공급 계약을 체결하였습니다.

연구 개발 현황

당사는 지난 1분기 매출액의 1.22%인 118억 원을 투입하면서 차세대 양극재 및 고성능 LFP(리튬인산철) 양극소재의 연구 개발을 수행하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

주가 정보

7월 5일 장 종료 기준 당사의 주가는 전 거래일보다 0.58% 오른 190,100원에 마감했습니다. 외국인 비중은 10.03%이며, 시가총액 18조 5,920억 원으로 코스닥 시총 기준 1위 종목입니다.

주식 시세

당사의 주가는 올해 들어서 완만한 하향 곡선을 그리면서 최근에는 20만 원 부근에서 거래가 형성되고 있습니다. 원자재 가격의 하락과 전방산업의 위축, 유럽 및 북미 등 주요 국가의 정책 변동성 등에 대한 영향으로 파악됩니다. 예상실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 단기적으로 23만 원, 중장기 관점에서는 32만 원으로 설정하였습니다.

투자 포인트

1. 유럽의 탄소중립 관련 법안, 미국 대선 등 해외 주요국의 정책 변경 리스크 모니터링

2. 삼성SDI GM 합작공장 설립 등 북미 시장 확대에 따른 중장기 성장성 확보

3. 최종 고객사 포드, BMW향 프리미엄 양극재 출하 지속

4. 2023년 분기 기준 양극재 생산능력 18만 톤에서 2027년 71만 톤까지 증설 전망

5. 고객사 수요 증가에 따라 CAM5, CAM7 공장 연내 조기 가동에 따른 성장

6. 계열사와 진행 예정인 폐배터리 재활용 사업 및 양극재 생산 원가 절감을 통한 수익성 개선 전망

7. 고객사 요구에 따른 다양한 양극재(하이니켈, 코발트 프리 등) 제조 능력 보유

8. 하이망간 양극재 양산으로 시장 점유율 확대 전망

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 캐즘으로 치부 말고 정책 후퇴 직시해야, 실적과 목표 주가 하향 - 유진투자증권

증권사 리포트: 늘 그랬듯 비관론을 극복해갈 것 - 메리츠증권

증권사 리포트: FOMO의 부작용, 밸류에이션 정상화 과정 필요 - 하이투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 코스모신소재 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.15 |

|---|---|

| 포스코퓨처엠 - 주가 전망 및 실적 분석(2024년 1분기) (0) | 2024.07.10 |

| 엘앤에프 - 주가 전망 및 실적 분석 (0) | 2024.07.04 |

| 심텍 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.02 |

| 대덕전자 - 주가 전망 및 실적 분석(2024년 1분기) (0) | 2024.07.01 |

댓글