전자기기의 핵심 부품인 MLCC용 이형 필름의 제조 사업을 기반으로 2차 전지 양극재로 도약하는 코스모신소재(주)의 2024년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2024.01.15 - [기업 분석 및 전망] - 코스모신소재 - 주가 전망 및 실적 분석(2023년 3분기)

2022년 결산 실적 분석 및 주가 전망

2023.03.16 - [기업 분석 및 전망] - 코스모신소재 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.18 - [기업 분석 및 전망] - 코스모신소재 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.02 - [기업 분석 및 전망] - 코스모신소재 (005070) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.17 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 코스모신소재 (005070)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사가 영위하고 있는 주요 제품은 전기차(EV), 에너지저장장치(ESS) 등의 배터리 주요 소재인 2차 전지 양극활 물질과 전자 부품의 핵심인 MLCC(적층형 콘덴서) 제조 공정에 사용되는 이형 필름, 복사기 및 프린터 등에 사용되는 토너 등이 있습니다.

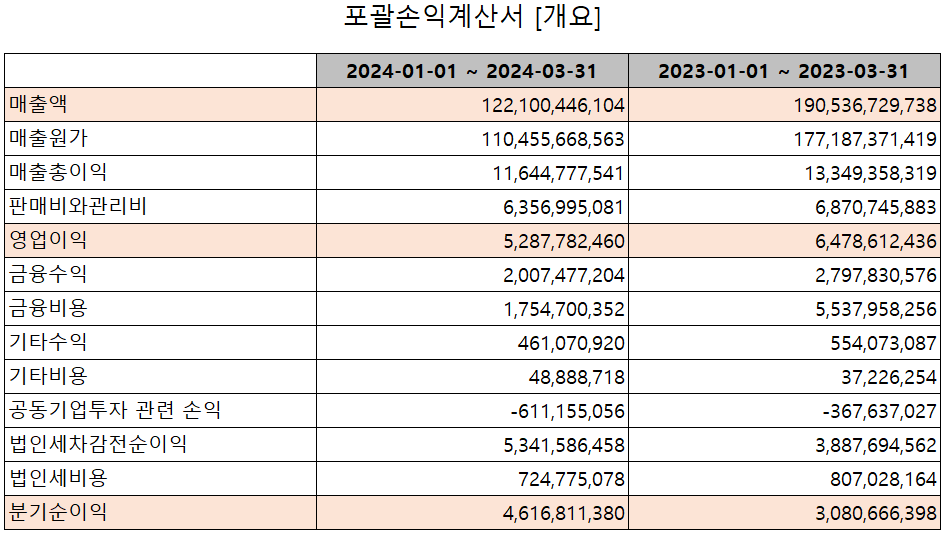

손익계산서 - 실적

지난 1분기 실적에서 매출액은 1,221억 원으로 전년 동기 대비 35.9% 감소했고, 영업이익은 53억 원으로 18.4% 감소한 실적을 거두었습니다. 주 고객사인 LG화학 향 단결정 양극재의 매출 인식이 시작되면서 매출액은 전분기 대비 증가했으나, 원자재 가격 하락으로 수익성은 감소했습니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 9,240억 원으로 전년 대비 46.8% 증가하고, 영업이익은 390억 원으로 20.7% 증가할 것으로 추정했습니다. 2025년에는 매출액 2조 1,782억 원으로 2024년 대비 135.7% 증가하고, 영업이익은 1,114억 원으로 185.6% 증가할 것으로 전망했습니다. 하반기에는 2500억 원 규모의 증설 투자가 완료되면서 출하량이 본격적으로 증가할 예정이고, 판가 또한 안정화되면서 성장과 수익성 모두 증가할 것으로 예상됩니다.

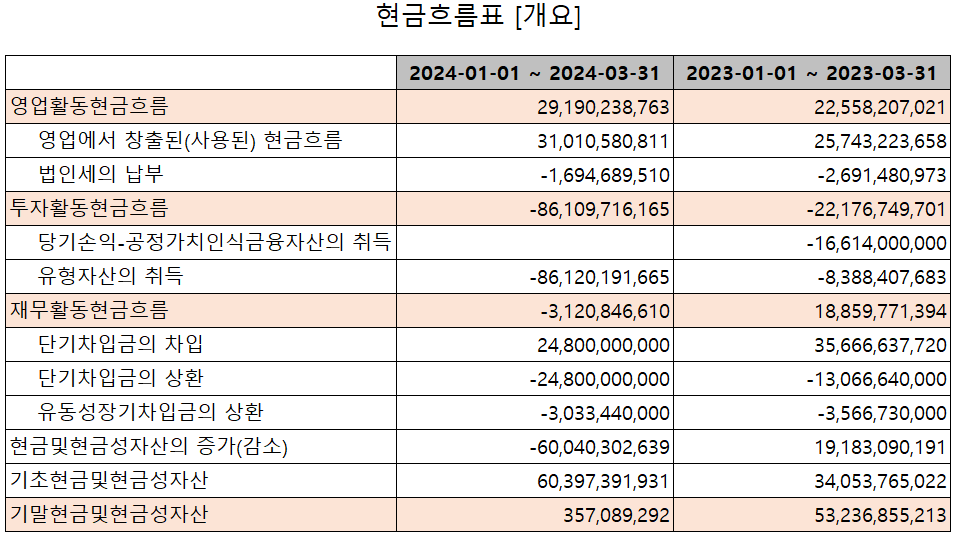

현금흐름표

지난 1분기 영업활동 현금흐름에서는 당기순이익의 발생과 운전자산의 변동 등으로 292억 원의 현금이 유입되었습니다. 투자활동에서는 유형자산이 증가하면서 861억 원이 유출되었으며, 재무활동에서는 당기 부채를 상환하면서 31억 원의 유출이 발생했습니다. 한편 당기 말 기준 현금성 자산은 3.6억 원을 기록했습니다.

재무제표, 재무 안정성 비율

2024년 1분기 총자산은 전기보다 0.4% 증가한 6,750억 원이며, 부채총계는 1.2% 감소한 1,915억 원을 기록했습니다. 자본총계는 당기순이익의 발생으로 1% 증가한 4,835억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 140.9%, 부채비율 39.6%, 자기자본비율 71.6%, 자본유보율 1,303.7%를 기록하면서 비교적 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 지난 2021년 양극활물질의 증설을 위한 투자를 위해 2,500억 원 규모의 예산을 결정했으며, 2024년 1분기 누적으로 2,146억 원이 사용되었고, 현재도 투자가 진행 중에 있습니다.

연구 개발 현황

당사는 지난 1분기 매출액의 0.72%인 9억 원을 투입하면서 2차 전지 단결정 양극재, 하이니켈 양극재, 전고체 전지용 양극재 그리고 기능성 필름의 연구개발을 수행하고 있습니다.

코스모신소재(005070) - 주가 정보 및 주식 시세, 목표 주가

주가 정보

7월 11일 장 종료 기준 당사의 주가는 전일보다 2.9% 내린 144,000원에 거래를 마쳤습니다. 외국인 비중은 13.57%이며, 시가총액 4조 6,815억 원으로 코스피 시총 기준 84위 종목입니다.

주식 시세

당사의 주가는 지난 1분기까지 2차 전지 소재 업체 중 유일한 흑자 기업으로 부각되면서 한 때 18만 원을 넘기도 했으나, 반락하면서 최근에는 14만 원대에서 거래되고 있습니다. 앞서 2월에도 양극재 관련 증설을 앞당긴다는 소식이 나오면서 반등했지만 2차 전지 전반적인 시장의 흐름이 둔화되면서 꾸준한 반등을 하지 못하고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 18만 원으로 지난번 대비 소폭 내렸습니다.

투자 포인트

1. 전기차 성장에 따른 고객사 수요 대응을 위한 2,500억 원 규모의 증설 투자 진행 중 (2023.12 1만 톤)

2. 2차 전지 NCM 양극재 증설 완료에 따라 생산능력 2배 증가(2024년 말 10만 톤/년)

3. NCM 원재료인 전구체 설비 투자, 2024년 시제품 생산 시작으로 1만 톤 생산능력 확보 예정

4. 전구체 국산화 및 수직계열화를 통한 안정적 공급망과 수익성 확대 전망

5. 중국 합작사 증자 참여로 2차 전지 소재 증설 및 리튬 확보, 중국 시장 진출 기회 (2022.2.17)

6. 모회사 코스모화학의 황산코발트 생산 및 니켈 정제, 폐배터리 재활용 사업에 따른 시너지 효과 전망

7. 2023년 코발트 프리 양극재 양산, 향후 하이망간(OLO), 전고체 전지용 양극재 개발로 중장기 성장 추진

8. MLCC 이형필름, 45,00만 ㎡에서 월 6,000만 ㎡로 증설 완료 및 양산 개시(2021.11)에 따른 매출 확대

9. 이형 필름 추가 증설로 7,000만 ㎡ 생산능력 확보

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 상반기 슬로우, 하반기 성장 기대 - IBK투자증권

증권사 리포트: 하반기 양극재 매출 증가 본격화 - 미래에셋증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 씨아이에스 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.18 |

|---|---|

| 후성 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.17 |

| 포스코퓨처엠 - 주가 전망 및 실적 분석(2024년 1분기) (0) | 2024.07.10 |

| 에코프로비엠 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.08 |

| 엘앤에프 - 주가 전망 및 실적 분석 (0) | 2024.07.04 |

댓글