불소화합물 제조 기술을 기반으로 반도체 특수가스 및 2차 전지 제조용 핵심 소재 산업과 화공 설비 산업을 선도하는 (주)후성의 2024년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2024.01.31 - [기업 분석 및 전망] - 후성 - 주가 전망 및 실적 분석 (2023년 3분기)

2022년 결산 실적 분석 및 주가 전망

2023.03.21 - [기업 분석 및 전망] - 후성 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.22 - [기업 분석 및 전망] - 후성 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.01 - [기업 분석 및 전망] - 후성 (093370) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.14 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 후성 (093370)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 기초화합물의 제조 및 판매를 전문으로 하는 기업으로 주요 제품에는 가전 및 산업용 냉매, 2차 전지 전해질 및 첨가제, 반도체 및 디스플레이용 무기 불화물 그리고 반도체 에칭 및 증착 공정에 적용되는 특수가스를 제조, 판매하고 있습니다. 특히 당사는 2차 전지 전해질인 LiPF6(육 불화 인산리튬)과 반도체용 특수가스인 C4 F6(육 불화 부타디엔)을 생산하는 국내 유일의 제조 업체로서 기초 화합물 산업을 선도하고 있습니다. 또한 당사는 지난 2022년 12월 화공 기기의 설계, 제작을 전문으로 하는 (주)한텍을 100% 종속회사로 편입하였습니다.

손익계산서 - 실적

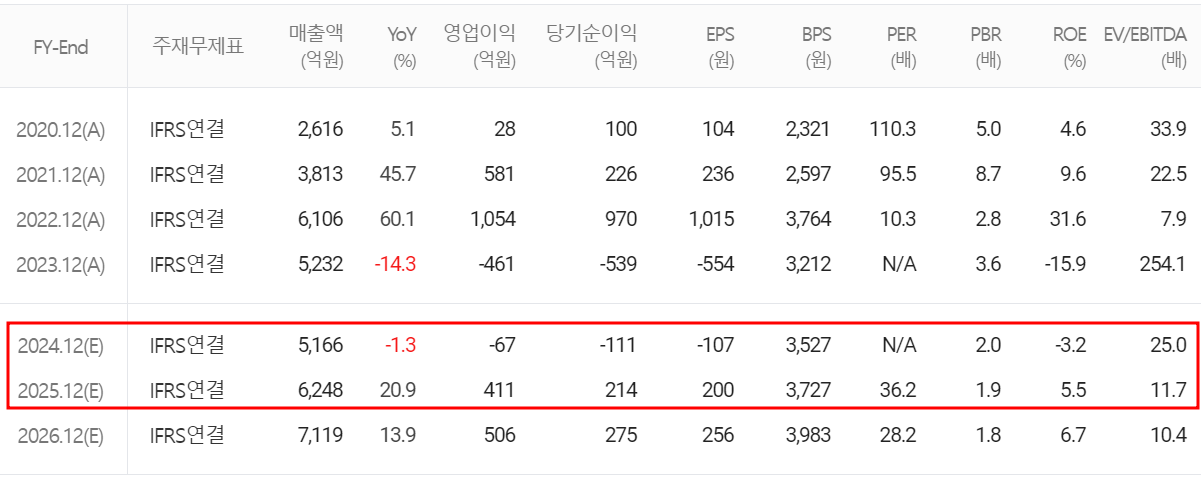

지난 1분기 실적에서 매출액은 1,086억 원으로 전년 동기 대비 29.1% 감소했고, 영업이익은 -94억 원으로 적자가 지속되고 있습니다. 실적 부진의 주요인으로는 미중 경제 갈등, 유럽 및 중동의 전쟁 등으로 인한 경기 침체와 반도체 및 2차 전지 전방산업의 둔화 등이 있습니다. 수익성 부문에서는 지난해 대비 반도체 부문의 특수가스에 대한 재고자산 평가손실이 줄어들면서 전반적인 적자폭도 감소했습니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 5,166억 원으로 전년 대비 1.3% 감소하고, 영업이익은 -67억 원으로 적자를 추정하고 있습니다. 2025년에는 매출액 6,248억 원으로 2024년 대비 20.9% 증가하고, 영업이익은 411억 원으로 흑자 전환을 전망하고 있습니다. 2차 전지 부문의 원가 절감 노력과 함께 반도체 경기 회복으로 점진적인 실적 개선을 기대할 수 있겠습니다. 2차 전지 전해질(LiPF6)은 2025년 고객사의 미국 공장 증설과 2026년 미국 내 중국산 소재의 규제가 시작되면서 장기적인 수혜가 예상됩니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 당기순손실에도 불구하고 운전자산의 변동 등으로 382억 원이 유입되었습니다. 투자활동에서는 유형자산의 취득으로 228억 원의 현금 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하면서 13억 원이 유출되었습니다. 한편 당기 말 기준 현금성 자산은 423억 원으로 전년 동기 대비 43.9% 감소했습니다.

재무제표, 재무 안정성 비율

2024년 1분기 총자산은 전기보다 0.8% 감소한 8,468억 원이며, 부채총계는 0.3% 늘어난 5,235억 원을 기록했습니다. 자본총계는 당기순손실의 발생 등으로 전분기 대비 2.5% 감소한 3,232억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 71.4%, 부채비율 162%, 자기자본비율 38.2%, 자본유보율 533%를 기록했습니다. 대외 경기의 불확실성이 지속되는 가운데 전해질 신규 공장의 투자 등으로 부채비율이 비교적 높은 편입니다.

최근 사업 및 연구 개발 현황

당사는 지난 1분기 매출액의 3.94%인 25억 원을 투입하면서 2차 전지용 전해액 첨가제, 반도체 식각액 등의 연구 개발을 수행하고 있습니다.

후성(093370) - 주가 정보 및 주식 시세, 목표 주가

후성 - 주가 정보

7월 16일 장 종료 기준 당사의 주가는 전일보다 1.82% 내린 7,030원에 거래를 마감했습니다. 외국인 비율은 7.53%이며, 시가총액 7,540억 원으로 코스피 시총 기준 305위 종목입니다.

후성 - 주식 시세

당사의 주가는 연초 반도체 및 2차 전지 전방산업의 침체에 유상증자가 발표되면서 급락하여 최근에는 7천 원대에서 거래되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 이전 목표가인 13,000원을 유지합니다. 반도체 경기 회복과 전기차용 LiPF6의 미국 향 공급 기대 등으로 중장기적인 관점으로 접근할 예정입니다.

투자 포인트

1. 국내 유일의 2차 전지 전해질 첨가제(LiPF6), 반도체 특수가스(C4F6) 생산 기업으로 꾸준한 성장 담보

2. 중국 난통 법인 2차 전지 전해질 생산 능력 400MT에서 3800MT로 대규모 증설 효과 본격화

3. 2022년 7월 1060억 원 규모의 2차 전지 생산 시설 투자 발표

4. 폴란드 공장 신설 중으로 2024년 하반기부터 2차 전지 소재 생산을 통한 유럽 시장 진출 본격화

5. 반도체 특수가스(초고순도 불화수소) 국산화 완료 및 중국 공장 본격 가동에 따른 매출 증대

6. 환경규제로 냉매가스 공급의 독보적인 진입장벽을 확보하면서 꾸준한 매출 견인

7. 해외 증설 투자를 위한 자금 조달을 위해 설립된 후성글로벌 상장(2023년 하반기)

최근 주요 이슈, 공시 및 증권사 리포트

배터리 소재 부진하나 반도체 특수 가스는 회복세 진입 - 유진투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 리노공업 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.22 |

|---|---|

| 씨아이에스 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.18 |

| 코스모신소재 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.15 |

| 포스코퓨처엠 - 주가 전망 및 실적 분석(2024년 1분기) (0) | 2024.07.10 |

| 에코프로비엠 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.08 |

댓글