내화물, 라임 화성 등 화학소재 산업을 기반으로 2차 전지 양극재와 음극재 산업으로 성장하는 (주)포스코퓨처엠의 2024년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2023.11.24 - [기업 분석 및 전망] - 에코프로비엠 - 주가 전망 및 실적 분석 (2023년 3분기)

2022년 결산 실적 분석 및 주가 전망

2023.03.16 - [기업 분석 및 전망] - 포스코케미칼 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.24 - [기업 분석 및 전망] - 포스코케미칼 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.02 - [기업 분석 및 전망] - 포스코케미칼 (003670) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.15 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 포스코케미칼 (003670)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 내화물 사업, 라임화성라임 화성 사업, 에너지 소재 사업부문으로 구성되어 있습니다. 내화물 사업에서는 제조에서 시공까지 일괄체제를 갖춘 사업부문으로 당사의 사업 기반이 되었습니다. 라임 화성 사업 부문에서는 생석회, 화성품의 가공 및 판매 및 화성공장의 위탁 운영 등을 제공하고 있습니다. 에너지 소재 사업에서는 국내 유일의 2차 전지용 흑연계 음극재를 생산하고 있으며, 하이니켈(Hi-Ni) 계열의 양극재를 생산하면서 2차 전지 소재 사업으로 성장하고 있습니다.

손익계산서 - 실적

지난 1분기 실적에서 매출액은 1조 1,384억 원으로 전년 동기 대비 0.3% 증가했고, 영업이익은 379억 원으로 87% 증가했습니다. 하지만 당분기 중 재고자산평가충당금(476억)의 환입에 따른 흑자이며, 이를 제외한다면 전분기에 이어 적자를 기록한 셈입니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 4조 8,387억 원으로 전년 대비 1.7% 증가하고, 영업이익은 1,499억 원으로 318% 증가할 것으로 추정했습니다. 2025년에는 매출액 7조 2,719억 원으로 2024년 대비 50.3% 증가하고, 영업이익은 3,749억 원으로 150.1% 증가할 것으로 전망했습니다. 2024년 하반기부터는 최종 고객사 GM의 신종 차량이 다수 출시될 예정이어서 북미 공장의 가동률 상승으로 인한 양극재 수요가 증가할 것으로 예상됩니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 당기순이익과 운전자산의 변동(재고자산, 매출채권의 감소 등)으로 3,428억 원이 유입되었습니다. 투자활동에서는 유형자산의 취득 등으로 3,215억 원의 유출이 발생하였습니다. 재무활동에서는 차입이 늘면서 2,121억 원의 현금 유입이 있었습니다. 한편 당기말 기준 현금성 자산은 6,329억 원으로 전년 동기 대비 109.4% 증가했습니다.

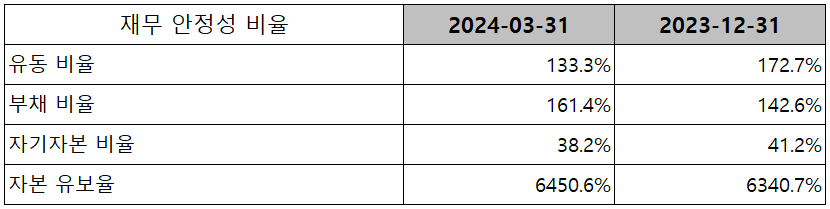

재무제표, 재무 안정성 비율

2024년 1분기 총자산은 전기보다 10.8%(6,851억) 증가한 7조 197억 원으로 현금 및 유형 자산의 증가에 기인합니다. 부채총계는 16.4%(6,115억) 늘어난 4조 3,347억 원으로 차입금, 기타유동금융부채(미지급금) 등의 증가에 따릅니다. 자본총계는 당기순이익과 해외사업 환산이익의 발생 등으로 2.8% 증가한 2조 6,850억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 133.3%, 부채비율 161.4%, 자기자본비율 38.2%, 자본유보율 6,450.6%를 기록했습니다. 양극재, 인조흑연 및 실리콘계 음극재 등 2차 전지의 소재 개발과 설비투자로 부채비율이 증가 추세에 있습니다.

최근 사업 및 연구 개발 현황

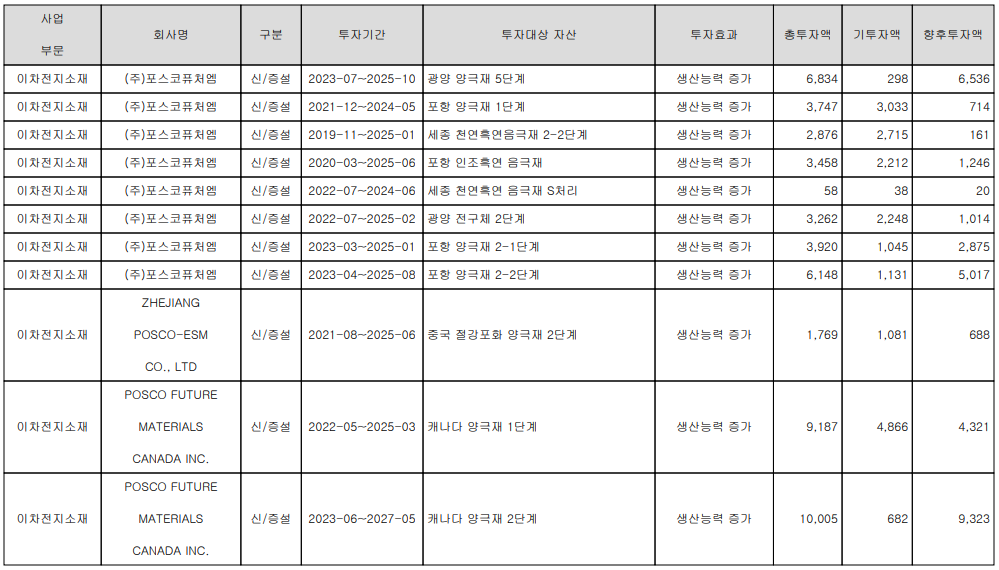

최근 주요 설비 투자 현황

연구 개발 현황

당사는 지난 1분기 매출액의 1.1%인 121억 원을 투입하면서 2차전지 양극재의 성능 향상 및 인조 흑연 그리고 탄소중립을 위한 내화물 등의 연구 개발을 수행하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

주가 정보

7월 9일 장 종료 기준 당사의 주가는 전일보다 2.25% 내린 261,000원에 거래를 마감했습니다. 외국인 비율은 9.37%이며, 시가총액 20조 2,179억 원으로 코스피 시총 기준 17위 종목입니다.

주식 시세

당사의 주가는 지난 2분기 동안 20만 원대 후반에서 횡보하는 모습을 보이고 있으며, 거래량도 침체된 상황입니다. 전방산업의 수요 감소, 원자재 가격 하락 등 대외적 변수에 따른 소강상태를 보이면서 주가 또한 완만한 흐름입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 단기적으로는 32만 원으로 설정했습니다. 최대 고객사인 얼티엄셀이 최종 고객사의 신차 출시에 따라 올해 후반기에 반등을 기대하고 있으며, 이에 따라 중장기 목표가는 40만 원을 유지합니다.

투자 포인트

1. 얼티엄셀과 중장기 공급계약 (23년~25년 13.8조/ 25~33년 8조)을 통한 중장기 성장성 확보

2. 2023년 1분기, 미국 얼티엄셀즈 하이니켈(86%) NCMA 사용 승인 획득

3. 2023년 1월 삼성SDI와 40조 규모 10년 공급 계약 체결

4. 북미 완성차 업체(OEM) 진출 기대감에 매출처 다변화 전망

5. 2차전지 수요 급증에 소재(전구체 등) 내재화 진행에 따른 당사의 경쟁력 확보

6. 인조 흑연 및 실리콘 계 음극재 개발을 통한 매출 다각화 전망

7. 양산 능력 확대를 통한 2030년 세계 시장 점유율 20%로 1위 목표

최근 주요 이슈, 공시 및 증권사 리포트

Be confident - 메리츠증권

명확한 전지소재 사업 방향성 - 메리츠증권

4분기에 기회가 올 것 - 유안타증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 후성 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.17 |

|---|---|

| 코스모신소재 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.15 |

| 에코프로비엠 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.08 |

| 엘앤에프 - 주가 전망 및 실적 분석 (0) | 2024.07.04 |

| 심텍 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.02 |

댓글