메모리 웨이퍼 고속 검사 장비의 강자로, 최근 삼성전자로부터 수주 잭팟을 터뜨리고 있는 와이아이케이(주)의 2020년 실적을 점검해보고, 최근 동향을 중심으로 향후 전망을 공유합니다.

당사의 자세한 사업 내역 및 2020년 3분기 실적은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 와이아이케이 (232140)

기업 개요 Profile 회 사 명 와이아이케이(주) 설 립 일 1991.04.12 대표 이사 최명배 임직원 수 119(2020.09) 주소 경기도 성남시 분당구 판교로 255번길 28 매출액 499억 8261만(2019.12) 주요 품목 반도체 제..

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업 부문은 반도체 웨이퍼의 고속 검사장비를 위주로 관련 장비의 부품 판매 사업 등으로 구성되어 있습니다. 웨이퍼 검사장비의 매출은 전체 매출의 73.2% 비중을 나타내고 있으며, 반도체 제조장비의 부속품이 20.8%를 차지하고 있습니다.

당사 제품의 전반적인 매출 유형은 내수가 전체 매출의 73.5%, 수출이 26.5%의 비중을 보이고 있습니다.

손익계산서 - 실적

2020년 당사의 실적은 매출액 1,719억 원으로 전년 대비 244% 증가했고, 영업이익은 248억 원, 당기순이익은 205억 원을 기록하면서 흑자 전환했습니다. 2019년 메모리 반도체의 수급 불균형으로 실적이 저조했으나, 지난해 반도체 제조업체 들의 신규 투자로 인해 상당 부분 매출이 개선되었습니다.

현금흐름표

당사는 2020년 실적 회복에 따라 영업활동으로 인한 현금흐름이 플러스로 전환되었으며, 유상증자를 통한 재무활동에서 차입금을 상환하고, 신규 사업에 대한 투자활동을 하고 있습니다.

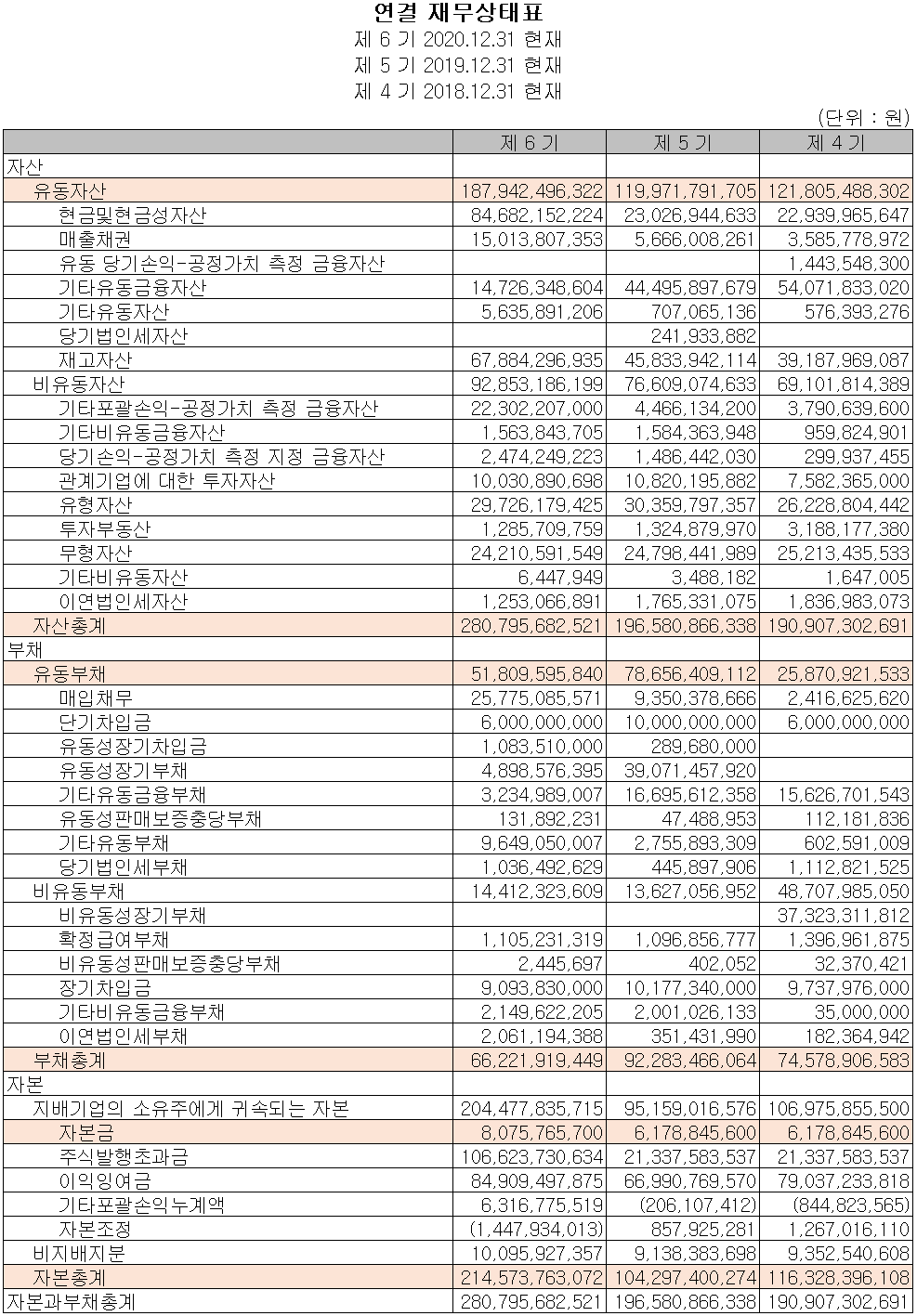

재무 상태표

2020년 당기 말 기준 당사의 자산총계는 42.8% 증가한 2,808억 원으로 현금성 자산 및 공정가치 금융자산의 증가가 있었습니다. 부채는 유동성 장기부채 및 장단기 차입금 등의 감소로 전년 대비 28.2% 감소한 662억 원을 기록했습니다.

당기 말 기준 당사의 유동비율은 362.8%, 부채비율 30.9%, 자기자본비율 76.4% 그리고 자본 유보율은 2,371.7%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 연구 개발 현황

신제품 MT6122 등의 판매 본격화

주 고객사인 삼성전자 화성 및 평택 공장의 증설과 중국 시안 설비 투자에 따라 당사의 메모리 웨이퍼 테스터 제품 판매가 시작되었으며, 꾸준한 매출이 예상됩니다.

자회사 샘씨엔에스의 Probe Card용 세라믹 기판 사업 성장

2016년 삼성전기의 STF 사업부를 인수하면서 출범한 샘씨엔에스는 Probe Card의 원천 기술을 확보하고 있으며, 2022년까지 연간 10% 이상의 성장을 예상하고 있습니다. 당사는 CMOS image sensor의 웨이퍼 테스트에 사용되는 STF를 2021년 하반기 양산을 목표로 Card사와 개발 협업 중에 있습니다.

주가 정보 및 주식 시세, 목표 주가

4월 7일 장종료 기준 당사의 주가는 어제보다 0.58% 내린 6,860원에 마감되었습니다. 외국인 비중은 0.34%이며, 시가 총액 5,579억 원으로 코스닥 시총 상위 140위 종목입니다.

당사의 주가는 코로나19 팬데믹으로 인한 급락 이루 빠르게 회복하면서 장기적으로는 꾸준한 상승 추세를 보이고 있습니다. 특히 2월 5일 삼성전자 향 대형 수주로 인해 단숨에 주가가 7,000원 대를 올라섰다가 최고가를 달성한 후 조정을 보이고 있습니다. 시장 수급 변동에 따른 조정으로 보이며, 4월 6일 단기 골든크로스가 발생하였고 4월 7일에는 5일선을 터치하면서 마감했습니다. 최근 수급에서는 개인이 매수 우위, 기관과 외국인은 매도 우위 가운데 기관의 거래량이 둔화된 상황입니다. 최근 횡보가 상승 추세로 전환하기 위해서는 기관의 수급이 들어와야 할 것 같습니다. 반도체 장비 주의 경우 삼성전자와 SK하이닉스 등의 대규모 설비 투자 확대에 따라 관련 종목의 주가가 움직이는 상황이기 때문에, 관련 산업과 공시 등을 수시로 모니터링하면서 가격 분석을 할 필요가 있습니다. 기술적으로는 목표주가를 8,500원에 설정하고, 중간에 7,700원 부근에서 저항을 예상하며, 조정 시에는 6,400원 을 지지로 예상하고 있습니다.

투자 포인트

1. DDR5 메모리 및 3D NAND의 성장으로 인한 수혜

2. 삼성전자 평택, 중국 시안 등 메모리 설비 증설

3. SK하이닉스 2025년까지 15조원 규모의 설비 투자 계획에 따른 수요 확대 전망

4. 삼성전자, SK하이닉스 2021년 사상 최대 규모 CAPEX 전망

5. 중국 반도체 시장 수요 70% 자체 지원 계획에 따른 당사의 테스터 장비 등 수혜 예상

6. 2월 초순 삼성전자 수주 건으로 1,199억 원 검사장비 공급 계약, 3분기 누적 매출액 1,193억 원 넘어섬

최근 3개월 주요 이슈, 공시

"삼성전자와 1200억 공급계약"…와이아이케이 급등 - 머니투데이

"삼성전자와 1200억 공급계약"…와이아이케이 급등 - 머니투데이

반도체 테스트 장비 전문업체 와이아이케이 상한가를 기록하고 있다. 이틀 연속 삼성전자와 총 1200억원 규모 계약을 체결한 덕분이다. 5일 오전 10시 37분 기준 와이아이...

news.mt.co.kr

와이아이케이, 작년 영업익 248억원…전년比 흑자전환 - 이데일리

와이아이케이, 작년 영업익 248억원…전년比 흑자전환

와이아이케이(232140)는 지난해 영업이익이 248억4309만원으로 잠정 집계돼 전년 동기 대비 흑자전환했다고 8일 공시했다.지난해 매출액은 1719억6956만원으로 244.1% 증가했으며 당기순이익은 203억8295

www.edaily.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 원익IPS (240810) - 주가 전망 및 실적 분석 (0) | 2021.04.07 |

|---|---|

| 상신이디피 (091580) - 주가 전망 및 실적 분석 (0) | 2021.04.07 |

| 네패스 (033640) - 주가 전망 및 실적 분석 (0) | 2021.04.06 |

| 동진쎄미켐 (005290) - 주가 전망 및 실적 분석 (0) | 2021.04.06 |

| 주성엔지니어링 (036930) - 주가 전망 및 실적 분석 (0) | 2021.04.06 |

댓글