지난 3월 25일 자로 원익홀딩스가 인수하면서 사실상 원익그룹 하에서의 첫 실적인 2021년 상반기 실적 분석과 최근 사업 동향을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

원익피앤이 - 주가 전망 및 실적 분석 (2021년 1분기)

반도체 관련 사업을 영위하는 원익그룹(원익 홀딩스)이 2차전지 후공정 관련 기업인 피앤이솔루션을 인수하면서 지난 3월 25일 자로 새로운 상호인 '(주)원익피앤이'로 변경되었습니다. 당사의 20

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

피앤이솔루션 (131390) - 주가 전망 및 실적 분석

2차전지 후공정 시장에서 높은 수준의 점유율을 확보하고 있으며 원익 그룹 계열사가 되면서 시너지 효과를 기대하는 피앤이솔루션, 2020년 실적 분석 및 향후 주가 전망에 대한 공유입니다. 당

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 2차전지2차 전지 및 EDLC(Electric double-layer capacitors, 에너지 저장장치)의 활성화 공정 및 수명 검사를 주력으로 PCR, 정류기 등의 전원 공급장치 그리고 전기차의 충전인프라 관련 제조 및 공급하는 것을 주력 사업으로 하고 있습니다. 지난 2021년 상반기 2차 전지 후공정용 장비의 매출은 893억 원으로 전체 매출의 91.98%를 차지하였으며, 전원 공급장치는 51억 원으로 5.26%, 충전인프라에서는 5억 원의 매출로 0.56%의 비중을 기록했습니다. 당사의 전체 매출에서 수출과 내수가 차지하는 비중은 각각 78.6%, 21.4%를 나타냈습니다.

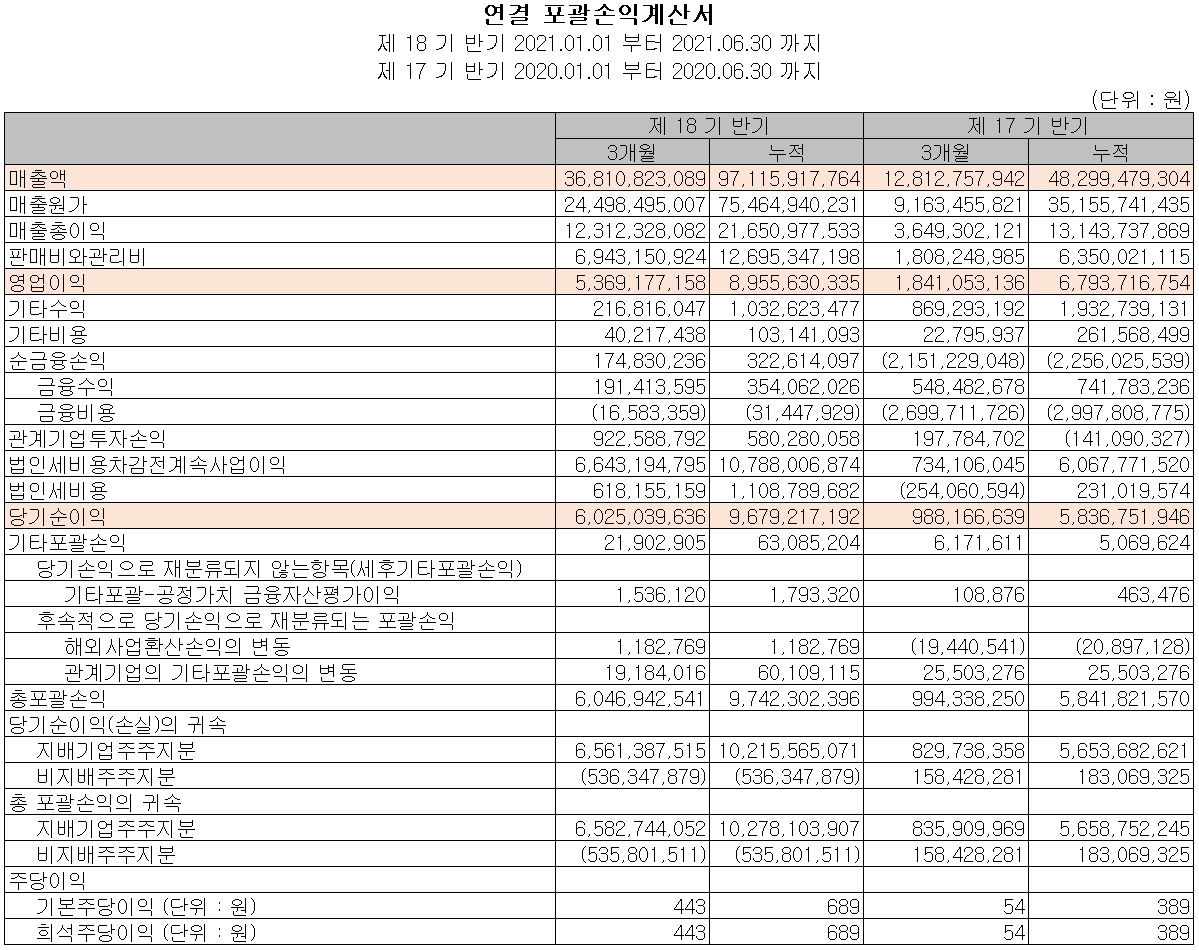

손익계산서 - 실적

당사의 지난 2분기 실적에서는 매출액 368억 원으로 전년 동기 대비 187.3% 증가했고, 영업이익은 54억 원으로 191.6% 증가, 당기순이익 60억 원으로 509.7% 증가했습니다. 코로나19에서 벗어나면서 특히 2차전지 장비의 수요 급증으로 분기별 사상 최대 매출을 기록했습니다. 또한 2분기부터 반영된 충전인프라도 적은 규모지만 전기차의 저변 확대에 따라 새로운 매출원으로 자리 잡을 것으로 판단됩니다.

추정 실적 컨센서스

당사의 2021년 예상 실적은 매출액 1,907억 원으로 전년 대비 49.3% 증가하고, 영업이익은 266억 원으로 29.1% 증가할 것으로 추정했습니다. 코로나19의 영향에서 벗어나면서 전방산업의 투자확대, 해외 판매 전략 추진 및 신규사업인 충전인프라로 매출 다각화 등으로 인해 사상 최대 실적을 전망하고 있습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 총 39억 원의 현금이 유입되었으며, 금융상품 및 유무형 자산의 취득이 있었습니다. 재무활동에서는 차입금의 변화는 없었으며 당기 부채를 상환하였습니다. 2021년 6월 30일 기준 현금성 자산은 전년 동기 대비 9억 원이 감소한 245억 원을 보유하고 있습니다.

재무제표, 재무 안정성 비율

2021년 상반기 말 기준 자산 총계는 전기보다 4.9%(101억 원) 감소한 1,971억 원으로 단기금융상품, 재고자산, 기타유동자산 등의 감소에 기인합니다. 부채는 19.7%(201억 원) 감소한 819억 원으로 단기차입금, 계약 부채 등의 감소가 있었습니다. 자본총계는 이익의 증가에 따라 100억 원이 증가한 1,151억 원을 기록했습니다.

2021년 상반기 말 기준 재무 안정성 비율에서는 유동비율 178.3%, 부채비율 71.2%, 자기자본비율 58.4%, 자본유보율 1,456.6%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

자회사 지분율 확대를 통한 충전인프라 사업 강화

당사는 자회사인 (주)피앤이시스템즈의 지분을 기존 35%에서 60%로 확대하면서 종속기업으로 변동, 충전인프라 사업 관련 매출이 인식되기 시작하면서 관련 사업을 본격화 하기 시작했습니다. 현재 충전인프라 관련 매출에서 일본향 비중은 17% 수준으로 알려졌으며, 전체 매출액의 80%가 급속 충전기로 국가적으로 충전인프라 확대 전략에 따른 수혜가 예상됩니다.

주가 정보 및 주식 시세, 목표 주가

8월 17일 장 종료 기준 당사의 주가는 전 거래일 대비 4.81% 내린 25,700원에 거래를 마감했습니다. 외국인 비중은 3.07%이며, 시가 총액 3,808억 원으로 코스닥 시총 상위 250위 종목입니다.

당사의 주가는 지난 6월 9일 234억 원 규모의 대규모 2차전지 충방전 장비 공급계약이 체결됐다는 소식이 전해지면서 급등했고, 최근 들어 그동안 조정을 받아오던 2차전지 관련 종목들이 전방산업의 해외 투자를 확대하면서 급등하기 시작하여 장중 최고치인 28,850원까지 올랐습니다. 최근 수급에서는 기관의 강한 매수세에 외국인도 일부 매수 우위를 보이면서 주가 상승을 이끌고 있습니다. 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 27,500원으로 설정하였으나, 최근 급등에 따른 피로감이 예상되어 1차적으로는 추가 조정 시 24,500원 부근을 지지할지 지켜본 후 목표주가의 재설정을 검토할 예정입니다.

투자 포인트

1. 당사의 후공정 장비는 모든 배터리 타입에 모두 적용할 수 있어 고객사 다변화를 통한 매출 확대 전망

2. 2020년 수주 잔고 1,270억, 2021년 예상 신규 수주 1,800억 원으로 안정적 매출 성장 기대

3. 반도체 전문그룹 원익그룹 계열사와 시너지 효과 기대

4. 국내 배터리 3사의 해외 진출 가속화에 따른 매출 확대 전망

5. 신규사업인 전기차 충전인프라(급속 충전기 등)로 매출 다각화

최근 주요 이슈, 공시

한 걸음 다가온 '전기차시대'… 관련 수혜주는 - 서울와이어

한 걸음 다가온 '전기차시대'… 관련 수혜주는 - 서울와이어

[서울와이어 김민수 기자] 전기차 테마주들이 강세다. 정부는 전기차 충전 인프라 구축 소식을 발표하며 그동안 시장 성장을 발목 잡던 요인 해소에 나섰다. 29일 홍남기 경제부총리 겸 기회재정

www.seoulwire.com

원익 피앤이 제이엔케이히터, 친환경차 충전소 확대 정책의 수혜기업 - 비즈니스포스트

원익피앤이 제이엔케이히터, 친환경차 충전소 확대정책의 수혜기업

원익피앤이와 제이엔케이히터가 정부의 친환경차 충전소 보급 확대정책에 수혜를 볼 기업으로 꼽히고 있다.22일 증권업계 분석을 종합하면 정부가 전기차 충전기 의무설치를 확대하고 수..

www.businesspost.co.kr

원익피앤이, 대주주 변경 후 경영진 물갈이 - thebell

[이사회 분석]원익피앤이, 대주주 변경후 경영진 물갈이

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 일진머티리얼즈 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.19 |

|---|---|

| 피엔티 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.18 |

| 씨아이에스 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.18 |

| 에이에프더블류 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.17 |

| 천보 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.17 |

댓글