2차전지 양극활물질과 적층 세라믹 콘덴서용 핵심 소재를 제조, 공급하는 코스모신소재(주)의 2021년 2분기 실적 분석과 최근 사업현황 점검을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

코스모신소재 - 주가 전망 및 실적 분석 (2021년 1분기)

반도체 핵심 소재인 MLCC용 기능성 필름과 2차전지 양극재를 제조, 공급하는 기업 코스모신소재(주)의 2021년 1분기 실적 점검과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

코스모신소재 (005070) - 주가 전망 및 실적 분석

2차전지 양극활물질과 MLCC(적층 세라믹 콘덴서)로 재도약을 준비하는 코스모신소재(주)의 2020년 실적 분석과 사업 계획을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 2020년 3분기

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 주요 사업부문은 전기차, 에너지 저장장치(ESS) 등의 배터리 주요 소재인 2차전지 양극활물질과 MLCC(적층 세라믹 콘덴서) 제조 공정에 적용되는 이형필름 등으로 구성되어 있습니다. 지난 2021년 상반기 MLCC용 기능성 필름 등의 매출은 600억 원으로 전체 매출의 36.28%를 차지하였으며, 2차전지 양극재 및 프린터 토너 등의 매출은 1,053억 원으로 63.72%의 매출 비중을 나타냈습니다.

당사의 주력 제품인 2차전지 양극활물질 및 토너의 매출에서 수출과 내수의 비중은 각각 94.3%, 5.7%를 기록하였으며, MLCC용 기능성 필름에서는 수출 95%, 내수 5%를 기록하였습니다. 지난 상반기 전체 실적에서는 수출 94.6%, 내수 5.4%의 비중을 차지하였습니다.

손익계산서 - 실적

당사의 지난 2분기 실적에서는 매출액 861억 원으로 전년 동기 대비 111.6% 증가했고, 영업이익은 58억 원으로 167.3% 증가, 당기순이익 28억 원으로 504% 증가하였습니다. 코로나19로 인한 기저효과도 있으나 2차전지 전방업체의 해외 투자 확대가 본격화하면서 전반적인 실적을 이끌었습니다.

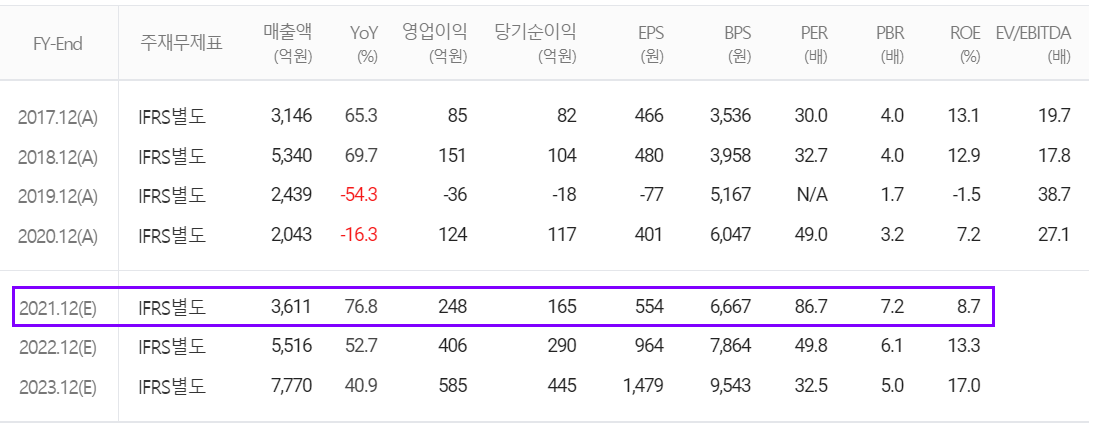

추정 실적 컨센서스

당사의 2021년 예상 실적에서는 매출액 3,611억 원으로 전년 대비 76.8% 증가하고, 영업이익은 248억 원으로 100% 증가할 것으로 추정했습니다. 전기차 시장의 급성장에 따라 배터리 제조업체들의 투자가 확대되고 있으나, 후반기부터는 2차전지 관련 소재의 공급 부족이 예견됨에 따라 에코프로비엠과 엘앤에프에 비해 후발주자인 당사의 양극재 수요도 급증하기 시작하면서 후반기 및 2022년 매출이 급증할 것으로 내다보고 있습니다. 또한 이러한 시장 전망에 대응하기 위한 당사의 증설로 2022년 2만 톤 증설, 2023년 3만 톤 증설 등을 계획하면서 2023년까지 총 7만 톤의 생산 능력을 확보하게 됩니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 총 147억 원의 현금이 유입되었으며, 투자활동에서는 증설로 인한 유형자산의 취득 등으로 302억 원의 현금이 유출되었습니다. 재무활동에서는 사채의 발행, 차입금의 조달 등으로 자금을 확보하여 부채를 상환하고, 설비 투자를 진행하면서 반기말 기준 291억 원의 현금 및 현금성 자산을 보유하고 있습니다.

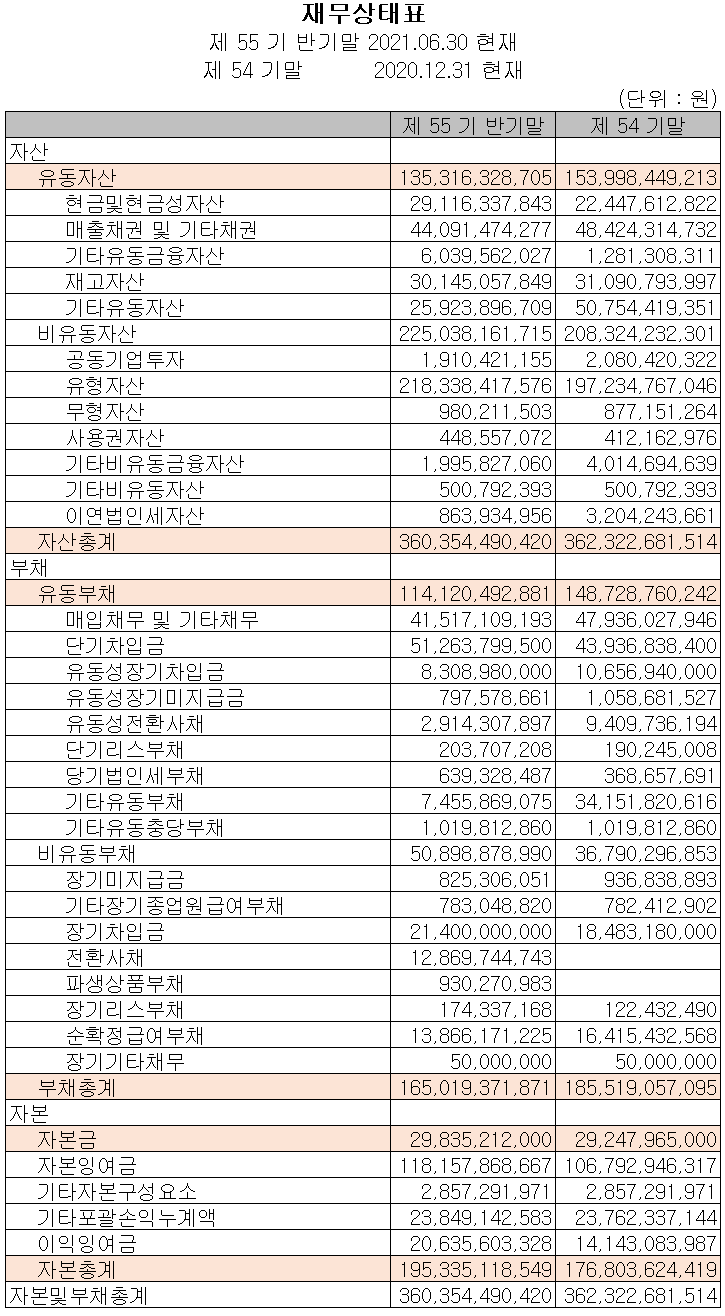

재무제표, 재무 안정성 비율

2021년 6월 30일 기준 자산 총계는 전기보다 0.5% 감소한 3,604억 원이며, 부채는 11%(205억 원) 감소한 1,650억 원으로 매입채무 및 기타 유동부채의 감소에 기인합니다. 이익의 증가에 따라 자본총계는 185억 원이 증가한 1,953억 원을 기록했습니다.

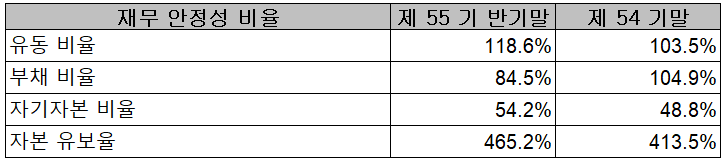

2021년 상반기 말 기준 재무 안정성 비율에서는 유동비율 118.6%, 부채비율 84.5%, 자기자본비율 54.2%, 자본유보율 465.2%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

2차전지 양극활물질 공장 증설 - 1500억 원 규모, 7만 톤 규모 양극재 생산능력 확보

당사는 지난 8월 17일 충청북도 충주에 1,500억 원 규모의 2차전지용 NCM 신규 공장 증설을 위해 충북도와 투자를 위한 협약을 체결하였습니다. 해당 공장은 2023년 준공을 목표로 완공 후 총 7만 톤 규모의 양극재 생산능력을 확보할 예정입니다.

MLCC 소재인 이형 필름 5G 중심으로 수요 증가, 2차전지 양극재 수요 급증으로 가동률 급증

2021년 들어서면서 5G 개화에 따른 MLCC 이형 필름의 수요 증가 및 전기차 시장의 성장에 따라 당사의 생산 설비 평균 가동률이 극대화되면서 매출 확대는 물론 이익률도 함께 개선될 것으로 전망하고 있습니다.

최근 연구개발 실적 - 2차전지 양극활물질, 전고체 전지용 양극재 및 MLCC 필름 개발

당사는 지난 2021년 상반기 매출액의 0.76%인 13억 원의 비용을 투입하면서 2차전지 양극재인 LCO 소재의 개발, NCM 하이니켈 양극재의 개발 및 전고체 전지용 양극재의 개발 등을 지속적으로 수행하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

8월 19일 장 종료 기준 당사의 주가는 전일 종가와 같은 가격인 48,000원으로 마감되었습니다. 외국인 비중은 9.32%이며, 시가 총액 1조 4,442억 원으로 코스피 시총 기준 178위 종목입니다.

올해 들어서면서 5G 및 전기차 시장의 성장 전망에 따라 전방산업의 수요 증가에 당사의 주가도 우상향하고 있습니다. 지난 7월 2차전지 종목으로 수급이 몰리면서 주가가 레벨업했으며, 최근에는 미국발 테이퍼링 이슈와 함께 환율 변동 등 시장 상황에 따른 변동성을 보이면서 4만 원 대 중반에서 주가를 형성하고 있습니다. 지난 7월 주가 상승은 주로 외국인이 이끌어 왔으나, 최근 매도로 돌아서면서 개인이 물량을 소화하는 모습입니다. 차트 소견 및 사업 현황을 종합한 개인적인 목표주가는 62,000원으로 설정하였습니다.

투자 포인트

1. NCM 양극재 하반기부터 생산능력 2배(1만 톤 -> 2만 톤) 증가에 따른 매출 증대 전망

2. MLCC 이형필름 5G 중심으로 수요 증가, 현재 45,000 ㎥에서 월 55,000 ㎥로 증설 중으로 11월 완료 예정

3. 삼성SDI ESS향 공급, LG엔솔 하이니켈(NCM811) 양극재 공급 시작으로 매출 증가 전망

4. 2023년까지 2차전지 양극재 생산능력 7만 톤 확보로 올해 2배 이상의 매출 증가 전망

5. 2021년 후반기부터 2차전지 소재 공급 부족에 따른 가동률 증가로 매출 확대 및 이익률 극대화 전망

최근 주요 이슈, 공시

충주 코스모신소재 2차전지 양극활물질 공장 증설 - 연합뉴스

충주 코스모신소재 2차전지 양극활물질 공장 증설 | 연합뉴스

(충주=연합뉴스) 박재천 기자 = 충북 충주시는 17일 코스모신소재와 1천500억원 규모의 2차전지용 NCM 신규공장 증설 투자협약을 했다.

www.yna.co.kr

코스모그룹, 올해 양극재 수직계열화 완성하나 - 더벨

코스모그룹, 올해 양극재 수직계열화 완성하나

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 하나기술 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.21 |

|---|---|

| 솔브레인 - 주가 전망 및 실적 분석 (2021년 상반기) (1) | 2021.08.20 |

| 포스코케미칼 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.20 |

| 후성 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.19 |

| 엘앤에프 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.19 |

댓글