1994년 국내 최초로 반도체용 스크러버 국산화 이래 반도체 제조용 칠러 및 스크러버 장비의 제조 기술로 디스플레이, 태양광 및 LED로 사업 영역을 확대 성장하는 기업 유니셈(주)의 2021년 상반기 실적 분석 및 최근 사업 현황을 기반으로 한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

유니셈 - 주가 전망 및 실적 분석 (2021년 1분기)

국내 반도체 칠러 및 스크러버 장치의 독보적인 위치를 유지하고 있는 유니셈(주)의 2021년 1분기 실적 분석과 최근 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

유니셈 (036200) - 주가 전망 및 실적 분석

반도체 제조용 스크러버를 국내 최초로 개발한 기술력으로 반도체, 디스플레이, LED, 태양광 장비 등을 제작 및 공급하는 유니셈(주)의 2020년 실적을 검토하고, 최근 사업 동향을 바탕으로 향후

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 크게 가스 스크러버(Gas Scrubber) 및 칠러 장비의 제조 등을 영위하는 반도체 장비 사업부문과 NFC 보안 칩 및 지문인증 서비스 등을 주력으로 하는 정보보안 사업부문으로 구성되어 있습니다. 지난 상반기 반도체 장비 사업부문의 매출은 1,637억 원으로 전체 매출의 100%로 가스 스크러버는 매출액 788억 원으로 48.1%, 칠러는 497억 원으로 30.4%의 매출 비중을 나타냈습니다. 상반기 중 정보보안 사업부문의 매출은 2천만 원을 기록했습니다.

손익계산서 - 실적

2021년 2분기 실적은 매출액 861억 원으로 52.8% 증가했고, 영업이익은 147억 원으로 51.1% 증가, 당기순이익은 118억 원을 기록하면서 51% 증가했습니다. 특히 가스 스크러버 장비의 매출이 전년도 연간 매출을 넘으면서 크게 증가하여 전체 실적 개선을 견인했습니다.

추정 실적 컨센서스

2021년 연간 예상실적에서는 매출액 2,857억 원으로 전년 대비 32.8% 증가하고, 영업이익은 500억 원으로 55.3% 증가할 것으로 추정했습니다. 상대적으로 경쟁이 심한 칠러 장비보다 독보적인 기술력과 반도체 미세화에 따른 유해가스 증가로 인한 수요 증가와 기업의 ESG 요구가 증가하면서 당사의 스크러버 장비 매출이 꾸준히 증가할 것으로 전망하고 있습니다.

현금흐름표

2021년 상반기 영업활동 현금흐름에서는 순이익의 증가로 181억 원의 현금이 유입되었으며, 투자활동에서는 단기금융상품의 증가 및 유형자산의 취득으로 51억 원의 현금 유출이 있었습니다. 재무활동에서는 파생상품의 정산과 임대보증금이 유입되었으나 배당금의 지급 및 당기 부채의 상환으로 24억 원의 현금이 유출되었습니다. 2021년 상반기 말 기준 현금 및 현금성 자산은 666억 원을 보유하고 있습니다.

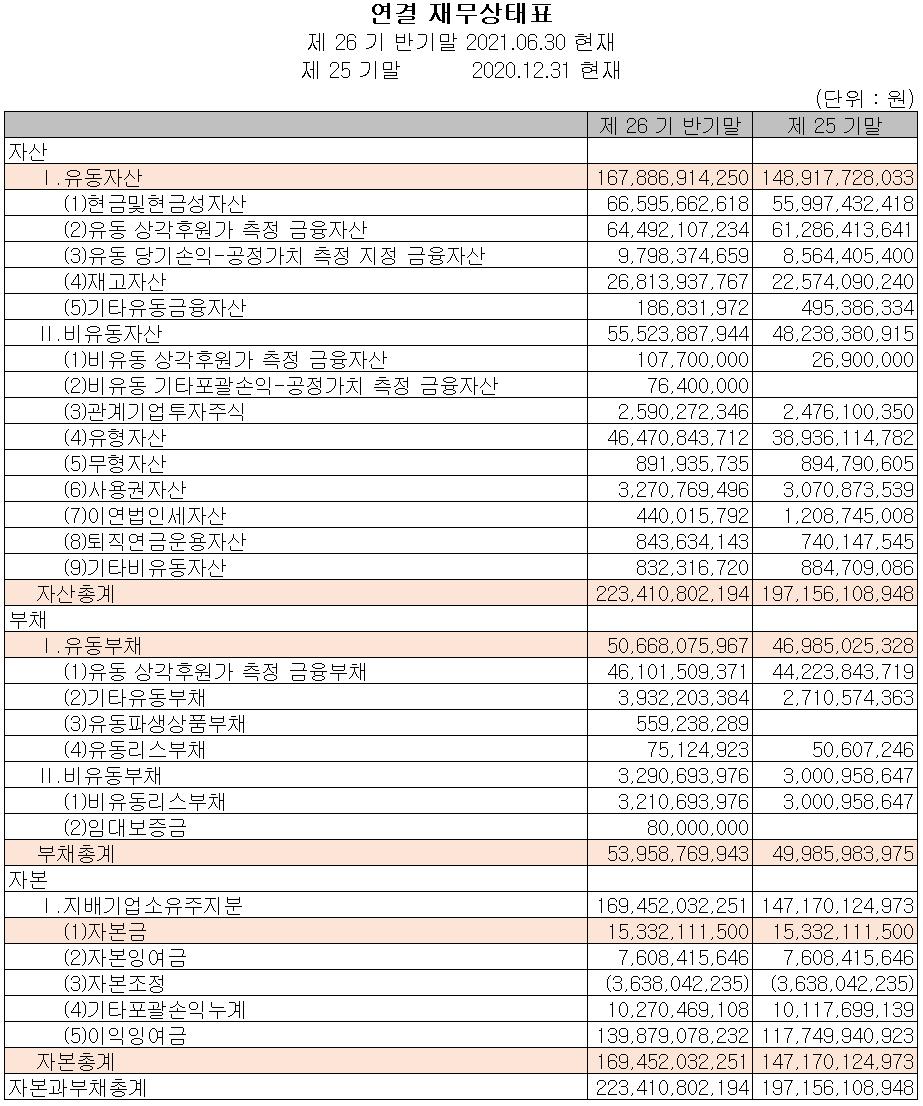

재무제표, 재무 안정성 비율

2021년 상반기 말 기준 자산총계는 전기 말보다 13.3% 늘어난 2,234억 원으로 현금 및 현금성 자산, 재고자산, 유형 자산 등의 증가에 기인합니다. 부채총계는 7.9% 증가한 540억 원으로 유동 상각 후 원가 측정 금융부채(주로 매입채무 및 법인세 부채)의 증가가 있었습니다. 실적 개선에 따른 이익잉여금의 증가로 자본총계는 15.1%가 늘어난 1,695억 원을 기록했습니다.

2021년 6월 30일 기준 재무 안정성 비율에서는 유동비율 331.3%, 부채비율 31.8%, 자기자본비율 75.8%, 자본유보율 962%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

주요 연구개발 현황

당사는 지난 상반기 매출액의 2.07%인 33억 원 규모의 비용을 투입하여 반도체 장비 및 IoT 사업부문의 연구개발을 수행하였습니다.

신규사업으로 IoT사업부문을 통한 사업 다각화

IoT 사업부문은 AI 기반의 비전 인식 기술과 첨단 IoT 기술을 바탕으로 한 스마트 시큐리티, 스마트 물류, 스마트 트래픽 분야에서 시스템과 서비스를 제공합니다. 또한 기존 당사의 지문인식 기술 등과 결합하여 지문인식 스마트카드 등 빅데이터, AI 기술 적용을 통한 다양한 제품 개발을 지속하고 있습니다.

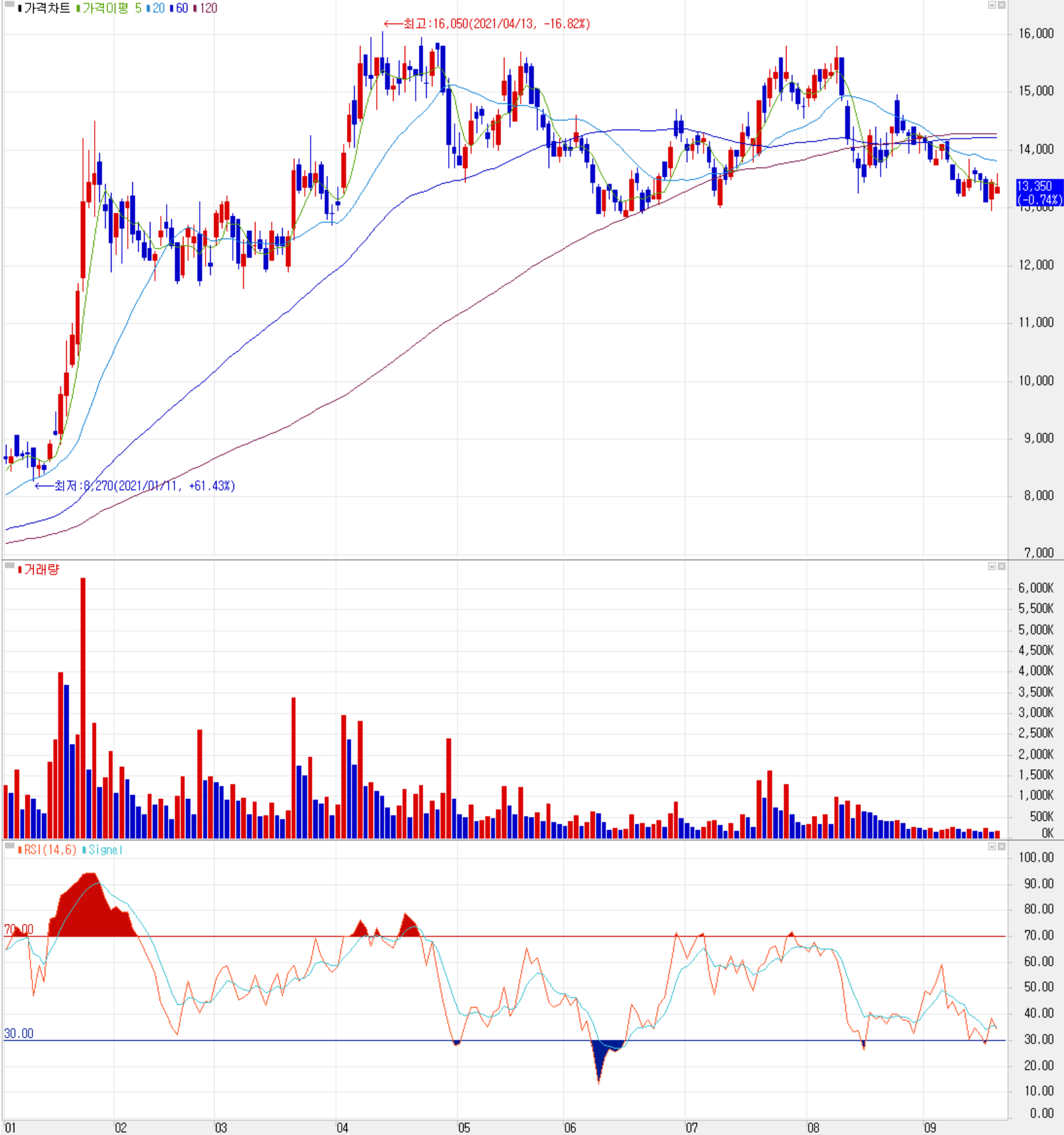

주가 정보 및 주식 시세, 목표 주가

9월 23일 장 종료 기준 당사의 주가는 전 거래일보다 0.74% 내린 13,350원에 거래를 마쳤습니다. 외국인 비율은 4.03%이며, 시가 총액은 4,094억 원으로 코스닥 시총 기준 234위 종목입니다.

당사의 주가는 올해 초 지난해 사상 최고 실적을 기록했다는 소식과 기업의 ESG 요구 확대에 따라 당사의 친환경 장비에 대한 관심이 대두되면서 연중 최고가인 16,050원을 기록했으나 지난 4월부터 최근까지 13,000~16,000원 사이에서 등락을 거듭하는 모습입니다. 최근 한 달간 수급에서는 외국인과 기관이 매수 우위를 보이고 있으나 수급 주체 간 손바뀜이 잦은 편입니다. 차트 소견 및 예상 실적을 종합한 개인적인 목표주가는 16,000원으로 설정하면서 당분간 단기 대응 위주로 생각하고 있습니다. 당사의 주가 방향성은 주 고객사의 비메모리향 수주에 따라 변할 것으로 예상하며 올해 후반기나 내년 상반기를 예상하면서 접근할 예정입니다.

투자 포인트

1. 신규사업인 지문인증 신용카드 2021년 하반기 삼성카드 출시에 따른 상용화로 매출 확대 전망

2. 삼성전자, SK하이닉스 사상 최대 투자에 따른 반도체 장비 공급 수주 지속 전망

3. SK하이닉스 DRAM 추가 투자 및 삼성전자 240조 투자 소식에 따른 동반 성장 전망

4. 주 고객사 비메모리 사업 투자 확대에 따른 하반기 매출 증가 예상

5. 반도체 메모리 미세화, NAND 고단화 공정은 유해가스 발생도 증가하여 스커러버의 수요도 함께 증가

6. 반도체 및 디스플레이 공정에서 환경이슈가 점차 부각되면서 스크러버의 필요성도 증가

최근 주요 이슈, 공시

ESG 경영 열풍에 웃는 '유니셈' - 아시아경제

ESG 경영 열풍에 웃는 '유니셈'

반도체·디스플레이 장비업체인 유니셈이 올해 호실적을 예고했다. 반도체 업체들의 시설 투자로 실적 개선이 이어지고 있으며 ESG(환경·사회·지배구조) 경영 활성화에 따른 수혜도 기대되고

www.asiae.co.kr

“유니셈, 스크러버 사용 요구가 커지고 있어 실적 상향 기대” - 뉴스투데이

“유니셈, 스크러버 사용 요구가 커지고 있어 실적 상향 기대”

[뉴스투데이=장원수 기자] IBK투자증권은 24일 유니셈에 대해 스크러버 수요가 더욱 증가할 전망이라고 전했다. 이민희 IBK투자증권 연구원은 “유니셈은 반도체, 디스플레이 메인 공정에서 발생

www.news2day.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 엑시콘 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.25 |

|---|---|

| GST - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.24 |

| 디바이스이엔지 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.24 |

| 넥스틴 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.23 |

| 에이피티씨 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.23 |

댓글