신규사업인 MLCC(적층 세라믹 콘덴서) 제조 및 안테나 칩과 BLDC 모터 등 무선통신과 자동차 전장 부품 사업을 선도하는 (주)아모텍의 2021년 상반기 실적 분석 및 주가 전망을 함께 알아봅니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

아모텍 - 주가 전망 및 실적 분석 (2021년 1분기)

적층 세라믹 콘덴서(MLCC), 안테나 칩 등의 제조 기술 기반으로 무선통신 및 자동차 전장 부품 사업을 선도하는 기업 (주)아모텍의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

기업 분석 및 주가 전망 - 아모텍 (052710)

소재 원천기술 기반의 세라믹 칩과 안테나 칩 부품에서 MLCC 사업이 추가되면서 스마트폰, 무선통신 및 자동차 전장으로 사업 다각화 성공한 아모텍 기업 분석과 적정 주가 전망 기업 개요 Profile

youdiff.co.kr

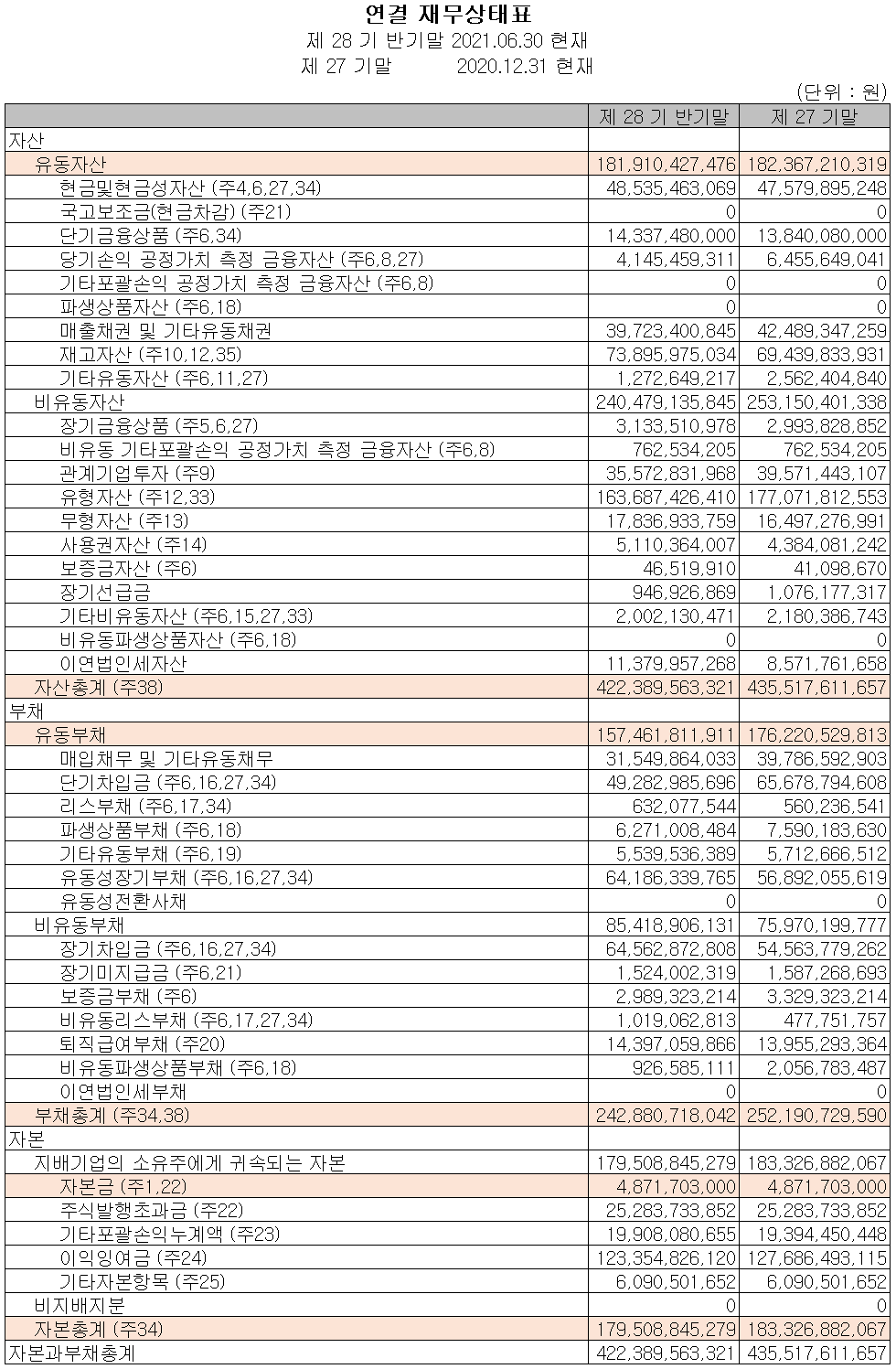

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 전자기기에서 발생하는 노이즈를 감소하여 다른 전자기기나 부품의 동작에 영향을 차단하도록 하는 EMC(Electro Magnetic Compatibility) 관련 부품과 스미트폰 및 자동차 무선 통신용 안테나 그리고 BLDC(Brushless Direct Current motor) 등을 주력으로 생산하고 있습니다. 또한 2018년 신규사업으로 MLCC 시장 진출을 시작하면서 2021년 하반기 첫 양산이 시작되면서 새로운 제품 군이 추가되었습니다.

손익계산서 - 실적

지난 2분기 당사의 실적은 매출액 456억 원으로 전년 동기 대비 35.7% 증가했고, 영업손실 57억 원과 당기순손실 55억 원으로 적자 지속입니다. 모바일 부문의 수요 감소가 이어지고 코로나19 등의 영향으로 MLCC 양산이 지연되면서 이에 따른 고정비 부담으로 적자가 지속되고 있습니다.

추정 실적 컨센서스

지난해부터 지속된 분기 적자는 이번 3분기부터 고객사의 폴더블 폰 판매 호조에 따른 세라믹 칩과 안테나의 공급이 회복되면서 4분기 흑자 전환할 것으로 추정하고 있습니다.

4분기에는 지난 2018년 시작된 MLCC 사업이 10월 첫 양산(중국 통신 장비 업체 향)을 시작하면서 결실을 맺기 시작할 것으로 보고 있습니다. 또한 자동차 전장 부품의 공급 확대로 인해 BLDC 모터 및 차량용 안테나의 판매도 늘어나면서 전반적인 매출 다변화 및 다각화로 인해 당분간 꾸준한 성장을 할 것으로 전망합니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 운전자산의 변동과 당기순손실로 총 12억 원의 현금이 유출되었으며, 투자활동에서는 유무형 자산의 취득이 있었으나 운휴 유형자산 등의 처분으로 총 32억 원의 현금이 유입되었습니다. 재무활동에서는 차입금을 차입하여 당기 부채를 상환하였습니다. 지난 상반기 말 기준 현금 및 현금성 자산은 전년 동기 말보다 113억 원이 줄어든 485억 원을 보유하고 있습니다.

재무제표, 재무 안정성 비율

지난 상반기 말 현재 자산총계는 전기 말보다 3% 감소한 4,224억 원으로 유형자산의 감소에 기인합니다. 부채총계는 3.7% 줄어든 2,429억 원으로 매입채무 및 단기 차입금의 감소에 따릅니다.

2021년 상반기 말 기준 재무안정성 비율에서는 유동비율 115.5%, 부채비율 135.3%, 자기자본비율 42.5%, 자본유보율 3,176.6%를 기록했습니다. MLCC 사업을 준비하면서 부채비율이 증가 추세였고, 연간 120억 규모의 비용 지출이 되고 있지만 MLCC 수주가 지연되는 문제로 재정 상태가 회복되지 못하고 있습니다. 최근 모바일향 부품 공급 및 자동차 전장 부품 공급이 늘어나고, 그동안 지연되었던 MLCC의 첫 수주로 양산이 시작되는 등 전반적인 실적 개선이 예상되고 있어 향후 재무상태도 호전될 것으로 전망하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 8,6%인 87억 원 규모의 비용을 투입하면서 세라믹 칩, 스마트폰 및 차량용 안테나 그리고 BLDC 모터 등의 연구개발과 신규사업인 MLCC의 고신뢰성 부품 개발을 수행하고 있습니다.

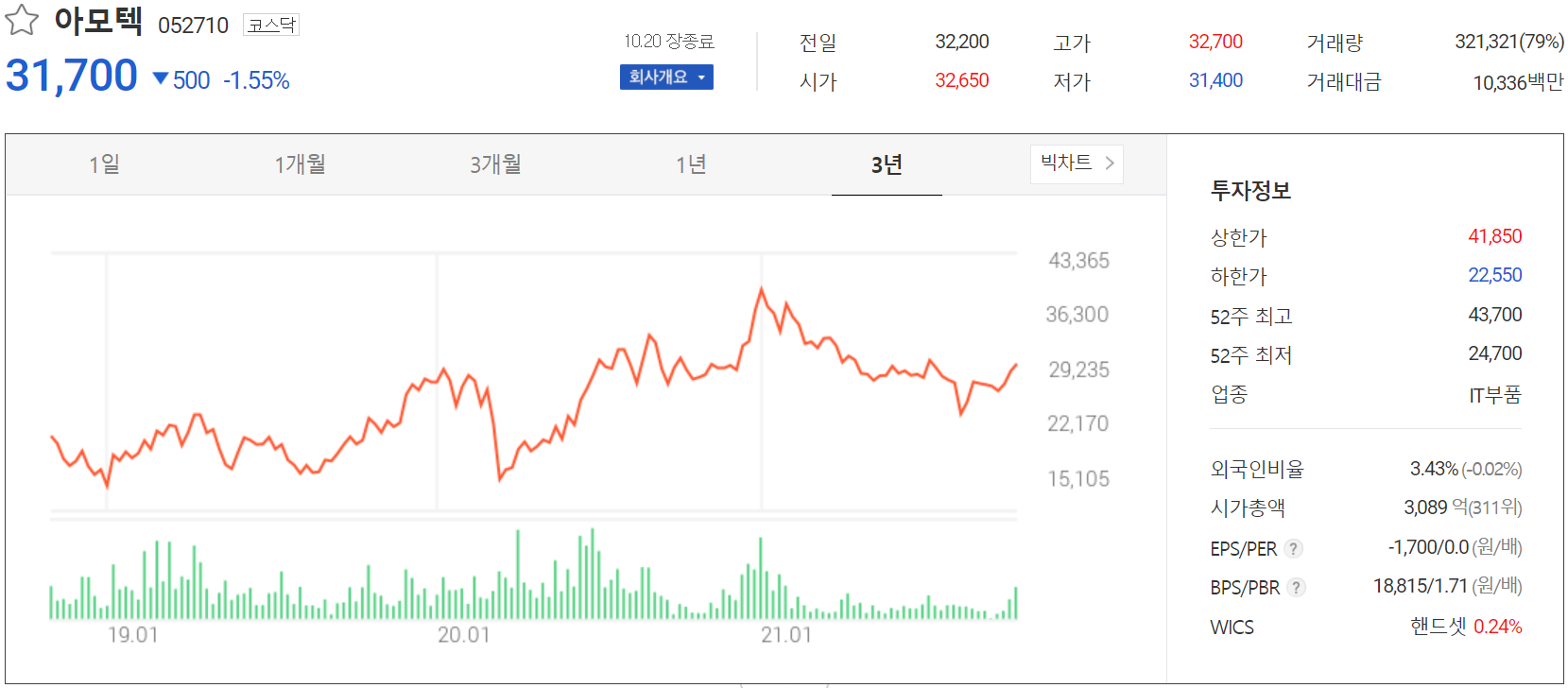

주가 정보 및 주식 시세, 목표 주가

10월 20일 장 종료 기준 당사의 주가는 전일보다 1.55% 내린 31,700원에 거래를 종료했습니다. 외국인 비율은 3.43%이며, 시가 총액은 3,089억 원으로 코스닥 시총 기준 311위 종목입니다.

올해 당사의 주가는 2018년 MLCC 사업 진출을 선언한 이래 코로나19 등으로 사업화가 지연되고, 스마트폰 전방시장의 수요 부진 등으로 실적이 나빠지면서 꾸준한 하락세를 보였으나 최근 중국 통신장비 업체에 MLCC 첫 수주를 성공하였고, 향후 삼성전자 향 공급이 가시화되면서 주가가 반등하고 있습니다. 또한 스마트폰 안테나 등 폴더블 폰 판매량과 자동차 전장용 안테나 및 BLDC 모터 수요도 증가하면서 강세를 보이고 있습니다. 최근 수급에서는 수급 주체 간 손바뀜이 잦은 편이나 거래량이 증가하면서 기관과 외국인 위주로 주가를 이끌고 있습니다. 당사의 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 42,000원으로 설정하였습니다.

투자 포인트

1. 세라믹 칩 부품 세계시장 Top maker

2. 소재, 설계, 공정 기술 기반의 MLCC, Ceramic Chip 등 다양한 제품 경쟁력 확보

3. MLCC 국산화 및 하반기 중국 통신 장비 업체향 첫 수주

4. MLCC, 삼성전자 네트워크 사업부 사용 승인에 따른 신규 매출 확대 예상

5. 5G, 전기차, 하이브리드 자동차 등 신규 시장의 도래에 따른 MLCC 수요 증가

6. BLDC 모터 등 자동차 전장 관련 부품 공급 증가

7. 모바일, 통신, 자동차 전장 사업 진출로 스마트폰 위주의 매출에서 사업 다각화로 변신 중

최근 주요 이슈, 공시

하이투자 "아모텍, 中업체에 MLCC 양산으로 수익성 개선" - 뉴시스

하이투자 "아모텍, 中업체에 MLCC 양산으로 수익성 개선"

[서울=뉴시스] 이승주 기자 = 하이투자증권은 20일 아모텍(052710)에 대해 중국 통신장비 업체를 상대로 MLCC(적층세라믹커패시터)를 양산하게 된 점에 주목했다

www.newsis.com

아모텍, 김병규 회장 50억 원 규모 주식 매입 "MLCC 사업 성공 자신감" - 머니투데이

아모텍, 김병규 회장 50억원 규모 주식 매입 "MLCC 사업 성공 자신감" - 머니투데이

종합 소재·부품기업 아모텍은 최대주주인 김병규 회장이 약 50억원 규모의 주식 16만주를 장내매수했다고 19일 금융감독원에 보고했다. 이로써 김병규 회장의 개인 보유지...

news.mt.co.kr

“아모텍, 상반기 부진을 털고 MLCC를 통한 신성장 기대감” - 뉴스투데이

“아모텍, 상반기 부진을 털고 MLCC를 통한 신성장 기대감”

[뉴스투데이=장원수 기자] 키움증권은 5일 아모텍에 대해 신소재 기반으로 IT(모바일)과 자동차 전장 분야의 핵심 부품을 생산 및 판매한다. 최근에는 모바일 비중이 줄어들고 전장용 사업이 성

www.news2day.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 바이브컴퍼니 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.22 |

|---|---|

| 선익시스템 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.22 |

| 네온테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.21 |

| 위지윅스튜디오 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.20 |

| 덱스터 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.20 |

댓글