메모리 및 비메모리 반도체 후공정 기술을 선도하는 기업으로 SK하이닉스와 중장기 계약을 통한 신뢰성과 지속 성장을 확보한 하나마이크론(주)의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 상반기 실적 및 사업 전망 분석

하나마이크론 - 주가 전망 및 실적 분석 (2021년 상반기)

메모리 및 비메모리 반도체 패키징 공정 기술을 선도하는 기업 하나마이크론(주)의 2021년 2분기 실적 분석과 사업 전망을 통한 목표 주가를 공유합니다. 당사의 자세한 사업 내역과 이전 실적은

youdiff.co.kr

2021년 1분기 실적 및 사업 현황 분석

하나마이크론 - 주가 전망 및 실적 분석 (2021년 1분기)

반도체 후공정에 해당하는 패키징 및 테스트 전문기업 하나마이크론(주)의 2021년 1분기 실적 분석과 최근 사업 동향을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

하나마이크론 (067310) - 주가 전망 및 실적 분석

반도체 메모리 및 비메모리 분야의 패키징 공정에 대한 다양한 핵심 기술 확보와 실리콘 잉곳 성공을 통한 반도체 소재의 개발 및 공급을 전문으로 하는 하나마이크론(주)의 2020년 실적과 최근

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

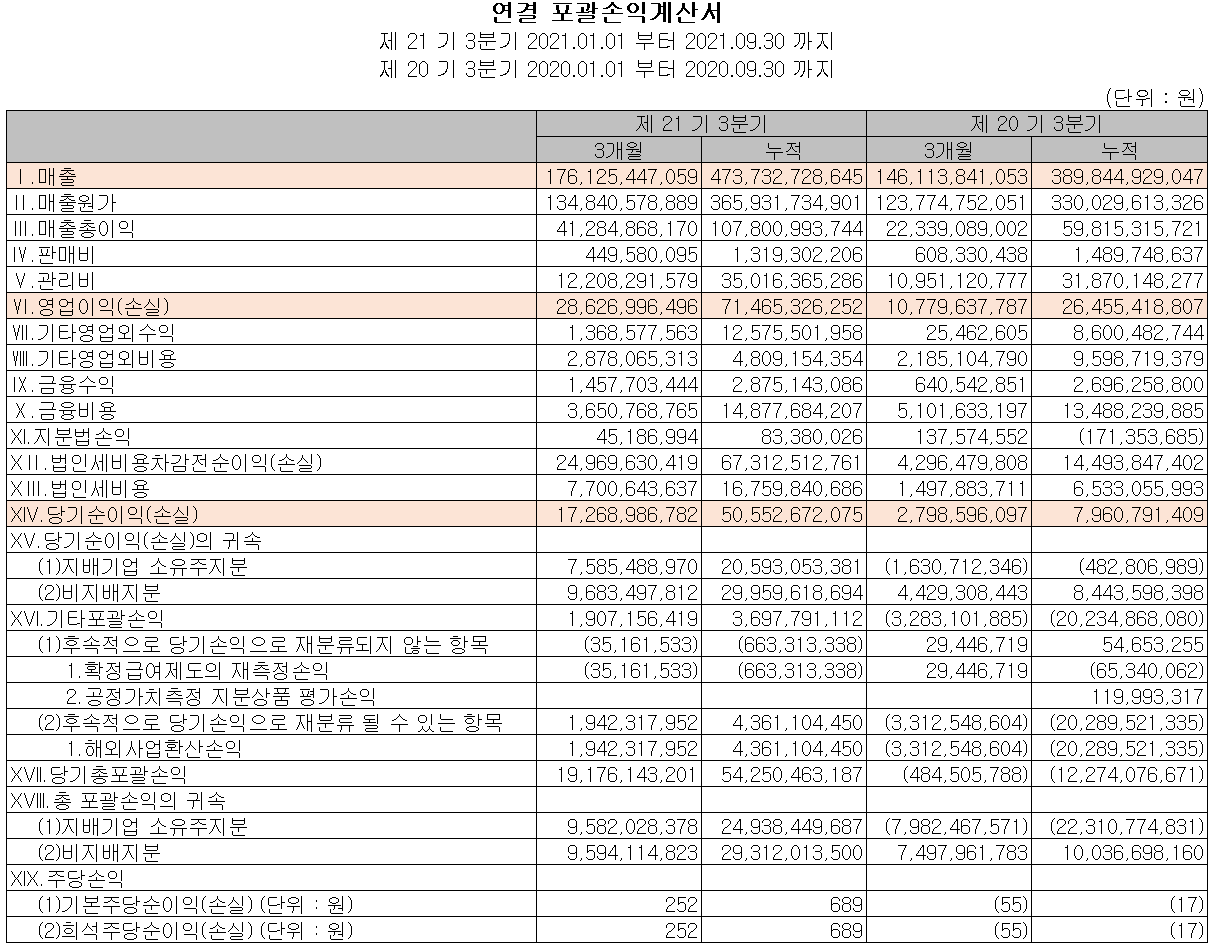

당사는 반도체 칩을 부품화하는 패키징 등 반도체 후공정 서비스를 제공하는 반도체 제조 사업부문과 종속회사인 하나머티리얼즈가 영위하는 실리콘 부품 등 반도체 공정용 소모품의 제조, 공급을 하는 반도체 재료 사업부문 등으로 구성되어 있습니다. 지난 3분기 누적 기준 반도체 제조 부문의 매출은 2,820억 원으로 전체 매출의 59.52%를 차지하였으며, 반도체 재료 부문의 매출에서 실리콘 부품의 매출은 1,791억 원으로 37.81%의 매출 비중을 나타냈습니다.

지난 3분기 전체 실적에서 수출이 2,665억 원, 내수는 2,072억 원으로 각각 56.26%, 43.74%의 매출 비중을 나타냈습니다.

손익계산서 - 실적

지난 3분기 당사의 실적은 매출액 1,761억 원으로 전년 동기 대비 20.5% 증가했고, 영업이익은 286억 원으로 165.6% 증가, 당기순이익은 173억 원으로 517.1% 증가했습니다. 반도체 부문의 3분기 실적은 3억 원 정도 감소했으나, 베트남 공장의 준공으로 생산성이 향상되면서 매출원가 부담이 줄어드는 등 이익규모가 크게 증가했습니다.

추정 실적 컨센서스

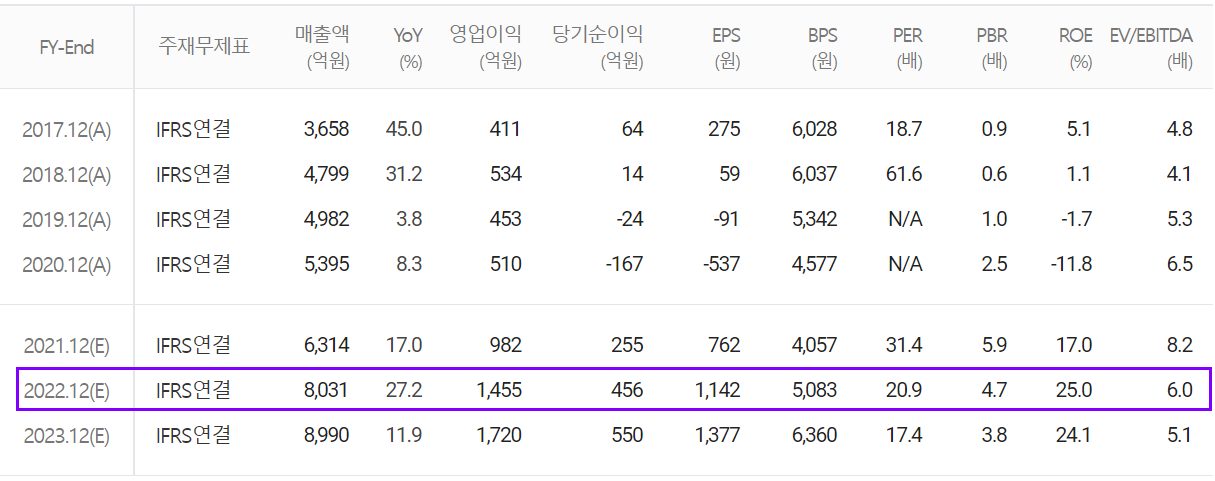

2021년 예상실적에서는 4분기 1,600억 원의 예상 매출로 연간 6,314억 원의 실적을 거둘 것으로 추정했으며, 이는 전년 대비 17% 증가하고, 영업이익은 982억 원으로 92.6% 증가할 것으로 내다봤습니다. 2022년에는 매출액 8,031억 원으로 전년 대비 27.2% 증가하고, 영업이익은 1,455억 원으로 48.2% 증가할 것으로 추정했습니다. 특히 당사는 올해 중반부터 SK하이닉스와 후공정 위탁 사업 관련해서 꾸준한 논의가 있는 것으로 알려졌는데, 11월 12일 자 공시에 의하면 당사의 종속회사인 하나마이크론비나(베트남)와 2021년 11월 12일부터 2027년 12월 31일까지 약 6년 2개월 간의 중장기 계약을 체결했다고 밝혔습니다. 아무튼 이 계약으로 당사의 중장기 반도체 후공정 부문의 성장은 어느 정도 담보된 것 같습니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 859억 원의 현금이 유입되었으며, 투자활동에서는 공정가치측정 금융자산의 취득과 유무형 자산의 취득 등으로 403억 원의 현금이 유출되었습니다. 재무활동에서는 차입금과 사채의 발행을 통해 자금을 확보하고 당기 부채를 상환하면서 110억 원의 현금이 유입되었습니다. 2021년 3분기 말 기준 현금성 자산은 전년 동기 대비 594억 원이 늘어난 1,103억 원을 보유하고 있습니다.

재무제표, 재무 안정성 비율

지난 3분기 말 현재 자산총계는 전기 말보다 11.6% 늘어난 8,536억 원으로 현금성 자산과 설비 투자에 따른 유무형 자산의 증가에 기인합니다. 부채총계는 6% 늘어난 5,491억 원으로 매입채무 및 사채의 발행에 따릅니다. 자본총계는 전환사채의 전환권 행사 등으로 578억 원이 늘어난 3,045억 원을 기록했습니다.

2021년 3분기 말 기준 재무안정성 비율에서는 유동비율 98.7%, 부채비율 180.3%, 자기자본비율 35.7%, 자본유보율 878.9%를 기록했습니다. 삼성전자 비메모리 및 SK하이닉스 메모리 등 대규모 투자에 따른 부채비율이 높은 편이지만 이에 따른 매출이 가시화되면서 영업이익의 증가와 함께 실적은 꾸준한 상승세를 보이겠으나, 지난 8월 1,500억 원 규모의 삼성전자 비메모리 대응을 위한 투자에 이어서 10월 19일 1353억 원 규모의 비메모리 신규 투자를 결정 공시하면서 당분간 부채비율의 획기적인 개선은 어려울 것으로 보입니다.

최근 사업 및 연구 개발 현황

SK하이닉스와 중장기 반도체 후공정 사업 협력 및 외주 임가공 계약의 체결

당사는 11월12일 공시를 통해 글로벌 반도체 고객사인 SK하이닉스와 당사의 종속회사인 하나마이크론 비나(베트남 현지 법인)와 반도체 후공정에 대한 사업 협력 및 외주 임가공 계약을 가각 체결하였다고 밝혔습니다. 계약 기간은 2021년 11월 12일부터 2027년 12월 31일까지로 약 6년 2개월의 중장기 계약이며, 베트남 내에 반도체 후공정 사업에 대한 협력과 D램 및 NAND 반도체 후공정 완제품의 Turn-Key 생산(패키징, 테스트, 모듈)입니다. 이로써 그동안 후공정 사업에서 80%가량의 매출을 차지한 삼성전자와 SK하이닉스의 매출 비중이 비슷한 수준으로 변할 것이라는 예상이 나왔습니다.

TERADYNE 등 6개 회사 테스트 설비 양수 결정 - 비메모리 생산능력 확대

당사는 지난 10월 19일 공시를 통해 반도체 후공정 기업인 Teradyne 등 6개사로부터 1,353억 원 규모의 테스트 설비 양수를 결정했습니다. 이번 투자의 주요 목적은 비메모리 테스트 시장 대응을 위한 생산능력을 확보하는데 있습니다. 지난 8월 삼성전자 무선 사업 등 비메모리 향 1,500억 원 규모의 투자에 이은 대규모 투자입니다.

시설 자금 및 운영 자금 확보를 위한 유상증자 및 무상증자 결정

당사는 메모리 및 비메모리향 설비 투자 확대에 따른 자금 및 운영자금을 확보하기 위해 344억 원(1차 유상증자) 규모의 유상증자를 결정하였습니다.. 또한 동시에 1주당 신주배정 주식수 0.2로 무상증자를 결정하였습니다.

주가 정보 및 주식 시세, 목표 주가

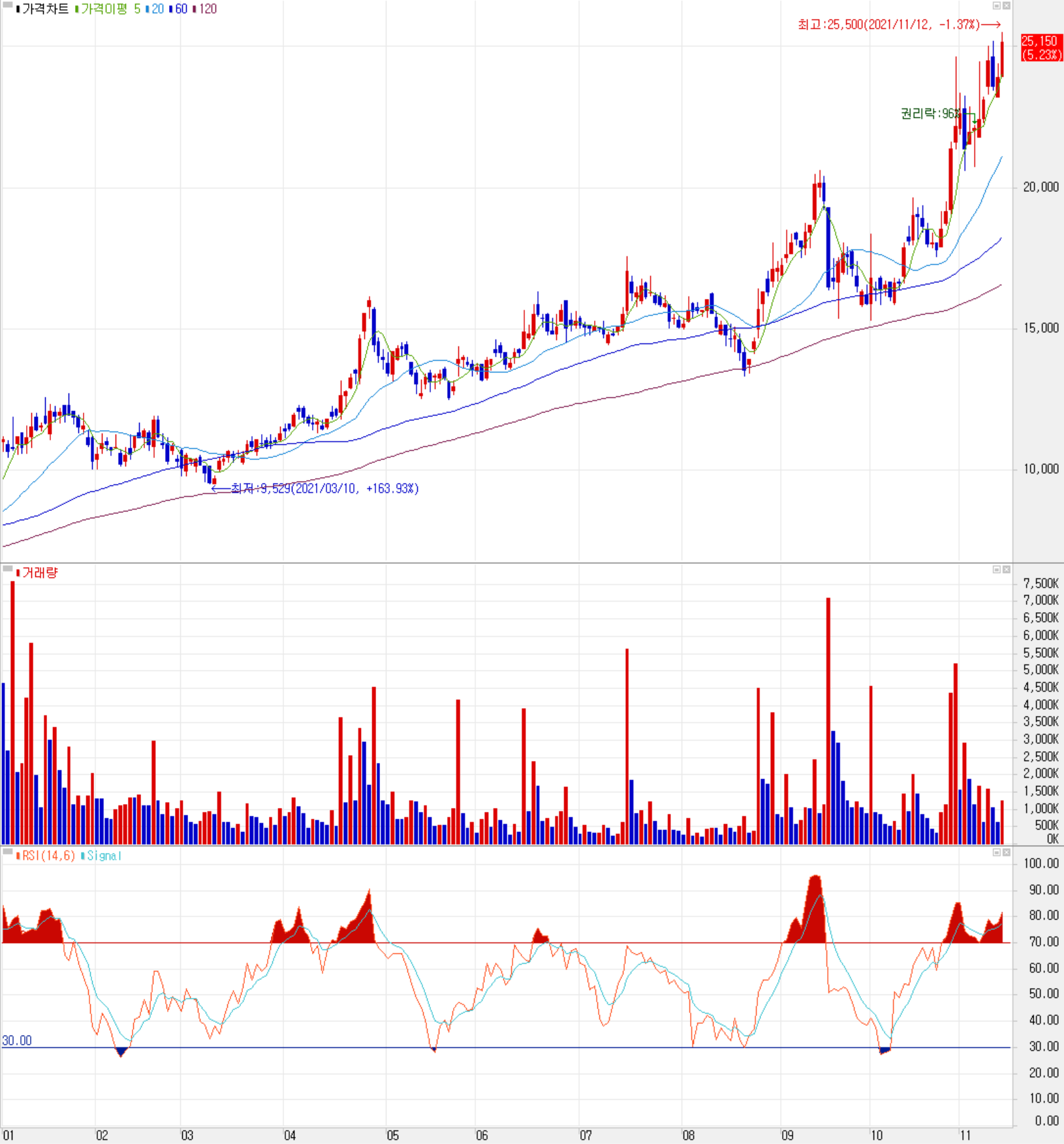

11월 12일 장 종료 기준 당사의 주가는 전일보다 5.23% 오른 25,150원에 거래를 마감했습니다. 외국인 비중은 7.2%이며, 시가총액 8,032억 원으로 코스닥 시총 기준 96위 종목입니다.

당사의 주가는 올해 초부터 SK하이닉스의 외주 확대에 대한 이야기가 나오면서 최근까지 꾸준한 상승세를 이어오고 있습니다. 11월 12일 자로 중장기 계약이 확정되었고, 삼성전자 비메모리향 1500억 원 투자, 비메모리향 신규 1,353억 원 설비 투자 등 대규모 설비 투자가 이어지면서 SK하이닉스와의 중장기 계약에 따른 성장과 비메모리 부문 사업 확대로 인한 매출 확대 및 수익성 확대 등 당분가 반도체 후공정 기업 중에서는 가장 성장성이 큰 기업으로 예상됩니다. 지난 상반기 분석 글에서 적용했던 목표가인 22,000에서 훌쩍 넘어섰네요, 일부 매도했지만 사업 전망 및 차트 소견을 종합한 개인적인 목표주가는 35,000으로 상향 재 설정하였습니다.

투자 포인트

1. SK하이닉스와 중장기 후공정 Turn-Key 계약에 따른 성장 담보 (2021~2027)

2. 삼성전자 RF 등 비메모리 향 생산 능력을 위해 1,500억 원 규모 설비투자

3. 기타 비메모리향 시장 대응을 위한 1,353억 원 규모 신규 투자 결정

4. 베트남 공장 준공에 따른 생산성 향상과 수익성 확보

5. 반도체 미세화, 고단화에 따른 SiC Ring 등 반도체 재료 부문의 수요 증가 전망

최근 주요 이슈, 공시

하나마이크론, SK하이닉스와 중장기 반도체 후공정 사업협력 계약 - 아시아경제

하나마이크론, SK하이닉스와 중장기 반도체 후공정 사업협력 계약

하나마이크론은 종속회사인 하나마이크론비나와 함께 SK하이닉스의 중장기 반도체 후공정 사업협력·외주 임가공 계약을 각각 체결했다고 12일 공시했다. 계약 기간은 이날부터 오는 2027년 12월

www.asiae.co.kr

중장기 반도체 후공정 사업협력 및 외주임가공계약 체결 공시

하나마이크론/투자판단관련주요경영사항/2021.11.12

잠시만 기다려주세요.

dart.fss.or.kr

비메모리 시장 대응을 위한 1,353억 원 규모 신규 시설투자 공시

하나마이크론/신규시설투자등/2021.10.19

잠시만 기다려주세요.

dart.fss.or.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 씨아이에스 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.11.14 |

|---|---|

| 유진로봇 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.11.13 |

| 코윈테크 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.11.12 |

| 노바텍 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.11.12 |

| HB테크놀러지 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.11.11 |

댓글