메모리 테스트 핸들러 세계 시장 1위 기업으로 반도체 후공정 산업을 선도하는 (주)테크윙의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

테크윙 - 주가 전망 및 실적 분석 (2021.12)

반도체 후공정 전문 기업으로 메모리 테스트 핸들러 세계 시장 1위 기업인 (주)테크윙의 2021년 결산 실적에 대한 분석과 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

테크윙 - 주가 전망 및 실적 분석 (2021년 3분기)

메모리 테스트 핸들러 세계 시장 1위 기업으로 반도체 후공정 산업을 선도하는 (주)테크윙의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

테크윙 - 주가 전망 및 실적 분석 (2021년 상반기)

반도체 OSAT 전문 기업으로 글로벌 메모리 테스트 핸들러 시장 1위 기업인 (주)테크윙의 2021년 2분기 실적 분석 및 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

테크윙 - 주가 전망 및 실적 분석 (2021년 1분기)

메모리 테스트 핸들러 시장 1위 기업으로 반도체 후공정 장비의 선도기업인 (주)테크윙의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

테크윙 (089030) - 주가 전망 및 실적 분석

글로벌 메모리 테스트 핸들러 1위 기업이자 OSAT 전문 기업 (주)테크윙의 2020년 실적을 점검해보고, 최근 사업계획을 토대로 향후 전망을 공유합니다. 당사의 자세한 사업 내역과 2020년 3분기 실적

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 테크윙 (089030)

글로벌 테스트 핸들러 시장 1위 기업 반도체 장비관련주 테크윙에 대한 정보와 투자 전략을 공유합니다. 기업 개요 Profile 회 사 명 (주)테크윙 설 립 일 2002.07.18 대표 이사 나윤성 임직원 수 650

youdiff.co.kr

실적 분석

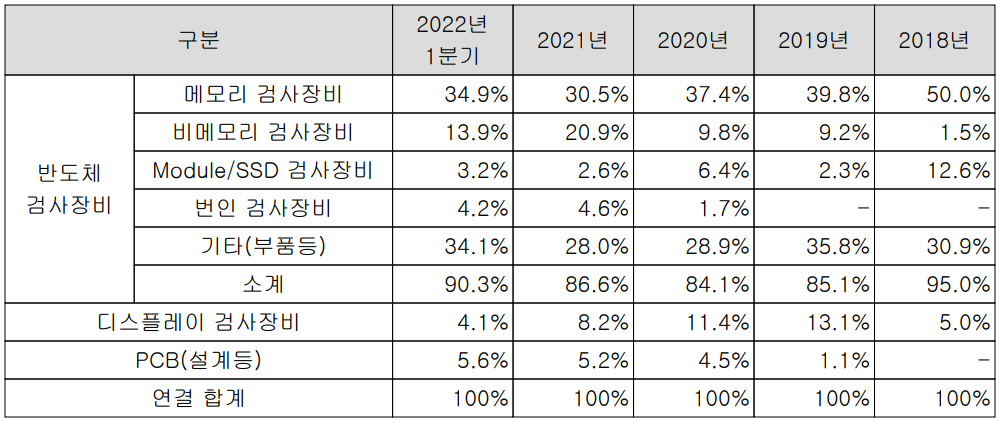

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 및 디스플레이, PCB 제조 공정 중 시험, 검사 장비의 제조 판매하는 사업을 전문으로 영위하고 있습니다. 주요 제품에는 메모리 및 비메모리 검사 장비인 테스트 핸들러, Module/SSD 검사장비, 번인 검사 장비 및 기타 Interface Board, 부품 및 COK(Change Over Kit) 등이 있습니다. 지난 1분기 기준 각 부문별 매출 비중은 메모리 검사장비 34.9%, 비메모리 검사장비 13.9%, Module/SSD 검사 장비 3.2%, 번인 검사장비 4.2%를 기록하였으며 검사 장비의 부품과 Board 등은 34.1%를 차지하면서 꾸준한 수요를 나타냈습니다. 또한 디스플레이 검사장비는 4.1%, PCB 설계 등 자회사 트루텍이 영위하는 사업의 매출 비중은 5.6%를 차지하였습니다.

지난 1분기 반도체 부문 실적에서 수출은 495억 원으로 82%, 내수는 109억 원으로 18%의 비중을 기록했습니다. 디스플레이 검사 장비는 수출 82.7%, 내수 17.3%를 나타냈으며 PCB 설계는 수출 29.4%, 내수 70.6%를 기록했습니다. 전사 부문 실적에서 수출은 529억 원으로 79%, 내수는 140억 원으로 21%의 매출 비중을 기록했습니다.

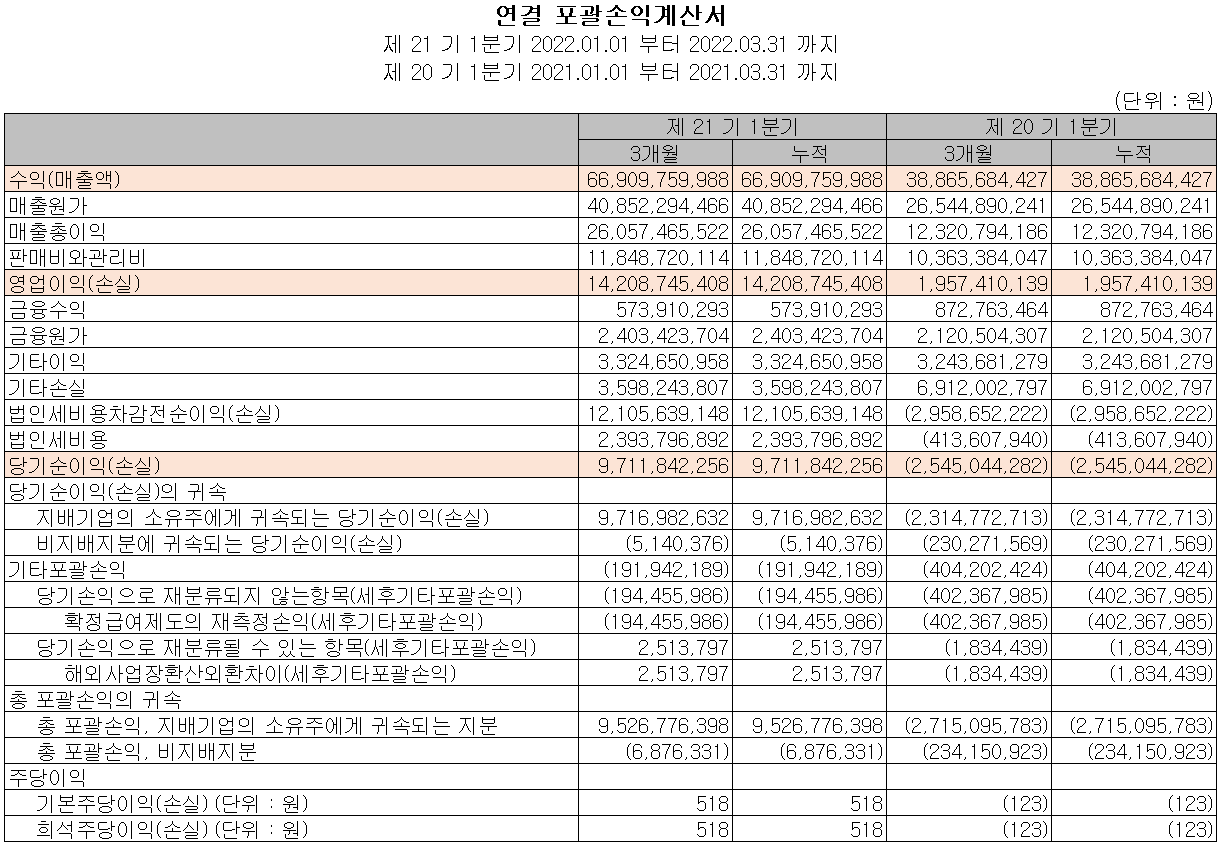

손익계산서 - 실적

2022년 1분기 실적은 매출액 669억 원으로 전년 동기 대비 72.2% 증가했으며, 영업이익은 142억 원으로 625.9% 증가했고, 당기순이익은 97억 원으로 흑자 전환했습니다. 세부적으로 보면 반도체 검사장비 77.7%, COK 47.6%, 부품 57.9%, 디스플레이 평가 장비 49%, PCB 설계 23.9% 등 전 부문 고른 매출 성장을 나타냈습니다. 주력 제품인 메모리 테스트 핸들러의 수요가 꾸준하며, 신규 고객사가 추가되면서 검사 장비 및 관련 부품의 매출이 모두 증가하였습니다.

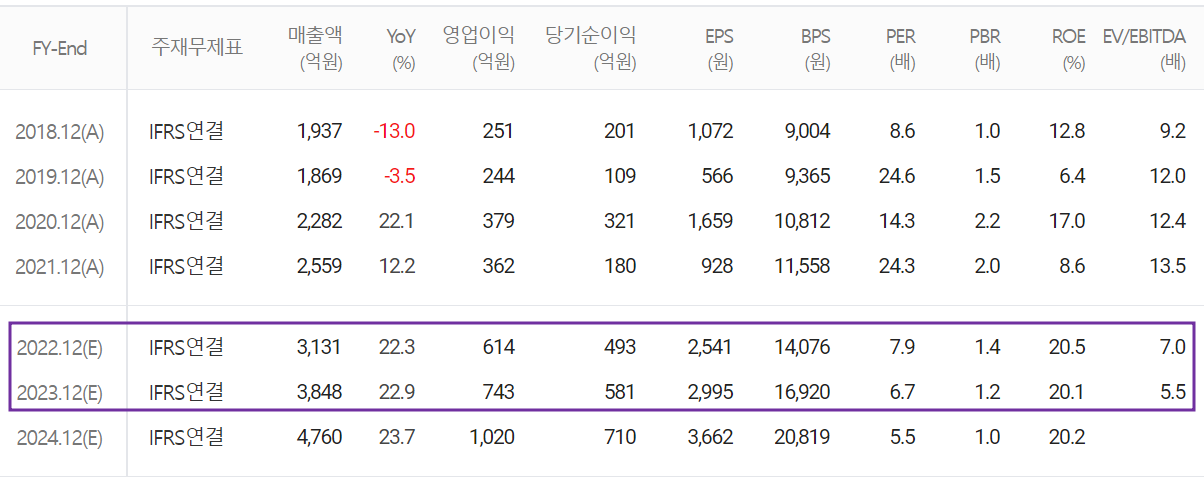

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 3,131억 원으로 저년 대비 22.3% 증가하고, 영업이익은 614억 원으로 69.6% 증가할 것으로 추정했습니다. 2023년에는 매출액 3,848억 원으로 2022년 대비 22.9% 증가하고, 영업이익은 743억 원으로 21% 증가할 것으로 전망했습니다. 북미 고객사향 메모리 검사 장비의 수요는 꾸준할 것으로 전망하는 가운데 비메모리 수요도 점차 증가할 것으로 전망하고 있으며, 하반기부터는 SSD 검사 장비의 수주 증가도 예상하고 있습니다. 또한 SK하이닉스의 투자가 구체화되면 당사의 매출 성장에 플러스알파가 될 것으로 기대하고 있습니다.

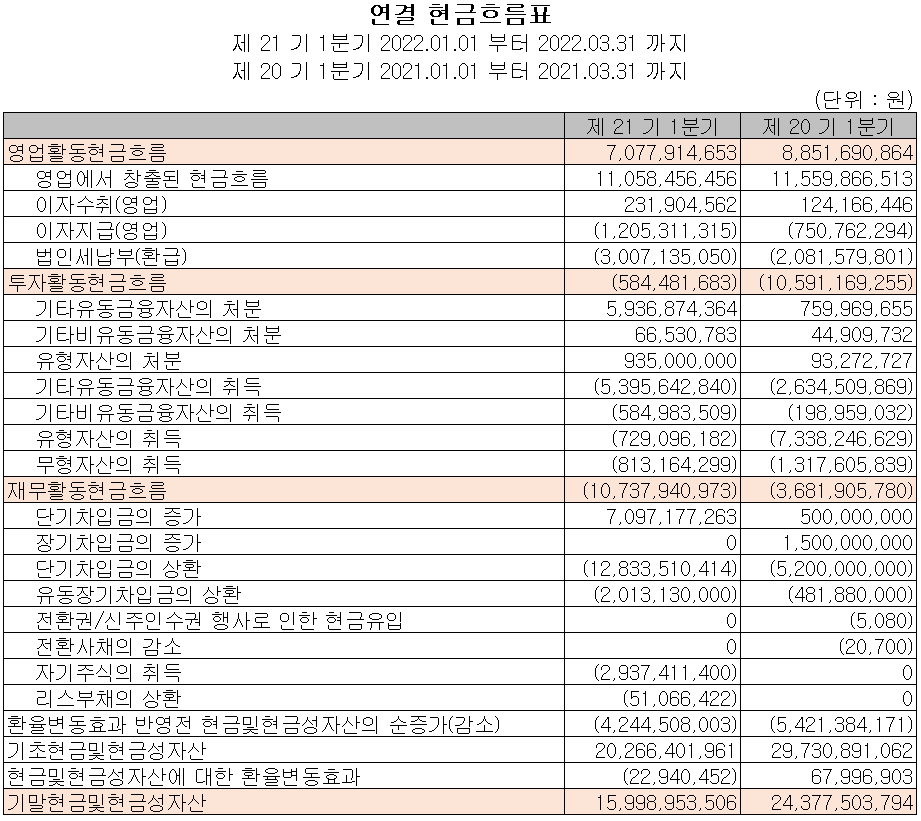

현금흐름표

2022년 1분기 영업활동 현금흐름에서는 71억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득으로 6억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 자기 주식을 취득하면서 총 107억 원이 유출되었습니다. 2022년 1분기 말 현재 당사가 확보하고 있는 현금은 160억 원으로 전기 대비 34.4% 감소했습니다.

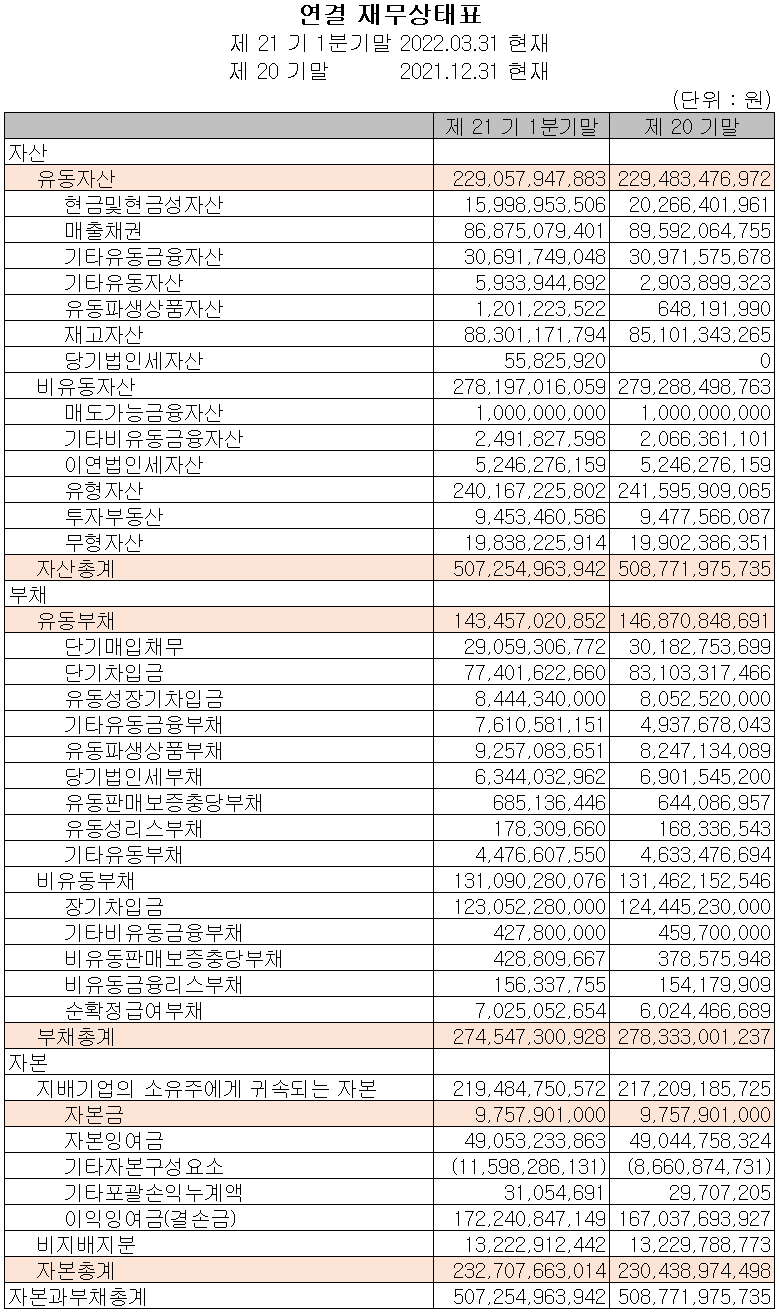

재무제표, 재무 안정성 비율

2022년 1분기 총자산은 전기 대비 0.3% 줄어든 5,073억 원이며, 부채총계는 1.4% 감소한 2,745억 원을 기록했습니다. 자본총계는 당기순이익의 발생으로 유입이 있었으며, 배당금의 지급과 자기 주식의 취득 등으로 총 1% 증가한 2,327억 원을 기록했습니다.

2022년 1분기 재무 안정성 비율에서는 유동비율 159.7%, 부채비율 118%, 자기자본비율 45.9%, 자본 유보율 2,267.8%를 기록했습니다. 지난해 생산시설 부지 확보 등 증설 투자를 위한 차입금의 증가로 부채비율이 증가한 상태로 전분기와 유사한 재무제표를 나타내고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 1분기 매출액의 6.98%인 42억 원 규모의 비용을 투자하면서 고객사 제품 대응을 위한 연구개발을 지속하는 한편 최근 IES(Industrial Electric solution: DSA Production, 고성능 비전 카메라 등) 그룹을 확대하면서 미래 성장동력 발굴을 위해 연구개발 활동을 확대하고 있습니다.

테크윙(089030) 주가 정보 및 주식 시세, 목표 주가

5월 31일 장 종료 기준 당사의 주가는 전 거래일보다 0.5% 내린 20,100원에 거래를 마쳤습니다. 외국인 비중은 1.74%이며, 시가총액 3,897억 원으로 코스닥 시총 기준 215위 종목입니다.

당사의 주가는 3월 중순 1분기 실적이 흑자 전환했다는 소식이 전해지면서 완만한 상승세로 4월 한때 23,100원까지 올랐으나 시장 불확실성에 따른 조정을 받으면서 최근에는 2만 원 부근에서 거래가 형성되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 25,000원으로 설정하였습니다. 테스트 핸들러 시장의 독보적인 경쟁력으로 신규 고객사 확보와 함께 비메모리 부문을 확대하면서 당사의 중장기적 전망도 긍정적으로 보고 있습니다.

투자 포인트

1. 삼성전자, SK하이닉스, Micron을 비롯한 다수의 글로벌 반도체 고객사 확보로 안정적인 성장

2. SK하이닉스, 자회사 솔리다임의 SSD 투자 여부에 따른 당사의 수혜

3. 메모리 테스트 핸들러 세계 시장 1위, 비메모리 테스트 핸들러 비중 확대 및 번인 소터로 매출 다변화

4. 2022년 하반기, 글로벌 고객사 DDR5 메모리 전환으로 인한 수혜

5. 마이크론, 아시아 현지 공장 투자에 따른 당사의 메모리 테스트 핸들러 공급 증가

6. 애플의 중국 중소형 파운드리 위탁생산에 당사의 수주 증가 전망

최근 주요 이슈, 공시 및 증권사 리포트

[클릭 e종목]"테크윙, 1Q 사상 최대 실적…2023년까지 호재 지속" - 아시아경제

[클릭 e종목]"테크윙, 1Q 사상 최대 실적…2023년까지 호재 지속"

DB금융투자는 20일 테크윙에 대해 투자의견 '매수' 유지, 목표주가를 3만2000원으로 상향했다. 올 1분기 테크윙의 매출액은 669억원, 영업이익 142억원을 기록했다. 이는 전년 동기대비 각각 72.2%, 626%

www.asiae.co.kr

테크윙(089030) 날개를 활짝 펴고 - MK증권

테크윙(089030) 날개를 활짝 펴고

테크윙(089030) 날개를 활짝 펴고

vip.mk.co.kr

“테크윙, 일단 2022년 첫 출발이 좋은 모습이라 긍정적 “ - 뉴스투데이

“테크윙, 일단 2022년 첫 출발이 좋은 모습이라 긍정적“

[뉴스투데이=장원수 기자] 하나금융투자는 11일 테크윙에 대해 1분기 매출이 전분기 대비 감소하지 않고 유지된 것은 긍정적이라고 전했다. 김경민 하나금융투자 연구원은 “반도체 장비(핸들러

www.news2day.co.kr

증권사 리포트: 북미 M사가 효자여! - 상상인증권

증권사 리포트: 수익성 개선 - 케이프투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 유니셈 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.03 |

|---|---|

| 넥스틴 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.03 |

| 두산테스나 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.02 |

| 덕산테코피아 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.01 |

| 덕산네오룩스 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.01 |

댓글