불소화합물 제조 기술을 기반으로 반도체 및 2차 전지 제조용 핵심 소재 산업을 선도하는 (주)후성의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

후성 - 주가 전망 및 실적 분석 (2022년 상반기)

독자 기술인 불소화합물 제조 기술과 공정 기술을 기반으로 반도체 및 2차 전지용 핵심 소재 산업을 선도하는 (주)후성의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다. 지난 분석글 보기

youdiff.co.kr

2022년 1분기 실적 분석 및 주가 전망

후성 - 주가 전망 및 실적 분석 (2022.03)

불소화합물 제조 기술과 공정 기술을 기반으로 반도체 및 가전제품, 2차 전지용 핵심 소재를 제조, 공급하는 (주)후성의 2022년 1분기 실적 분석과 주가 전망을 공유합니다. 당사의 자세한 사업 내

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

후성 - 주가 전망 및 실적 분석 (2021.12)

독자적인 불소화학 제조 기술과 공정 노하우를 바탕으로 반도체 특수가스, 2차 전지 전해질 핵심 소재 및 냉매를 공급하는 (주)후성의 2021년 결산 실적의 분석과 주가 전망을 공유합니다. 당사의

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

후성 - 주가 전망 및 실적 분석 (2021년 3분기)

불소화학 기술과 공정 노하우를 기반으로 냉매, 국내 유일의 2차 전지 전해질 소재(LiFP6), 무기불화물, 반도체 특수가스 등을 공급하는 기업인 (주)후성의 2021년 3분기 실적 분석과 주가 전망을 공

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

후성 - 주가 전망 및 실적 분석 (2021년 상반기)

불소화학 기술과 축적된 제조 공정 기술 기반으로 2차전지 소재, 냉매, 반도체 특수가스 및 무기불화물 등을 제조, 공급하는 (주)후성의 2021년 2분기 실적 분석 및 최근 사업현황을 통한 주가 전

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

후성 - 주가 전망 및 실적 분석 (2021년 1분기)

오랜 기간 축적된 불소화학 기술 기반의 반도체 공정용 소재 국산화를 선도하는 기업 (주)후성의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

후성 (093370) - 주가 전망 및 실적 분석

30여 년간 축적된 불소화합물 기술의 노하우와 공정기술로 독보적인 냉매가스의 공급, 반도체 제조 공정의 필수 소재(불화물), 2차전지 전해질을 제조 공급하는 (주)후성에 대한 2020년 실적 리뷰

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 후성 (093370)

기업 개요 Profile 회 사 명 (주)후성 설 립 일 2006.11.24 대표 이사 송한주, 김용민 임직원 수 344명(2020.09) 주소 경기도 화성시 팔탄면 현대기알 72-37 매출액 2489억 주요 품목 불소화합물, 냉매가스, 반

youdiff.co.kr

실적 분석

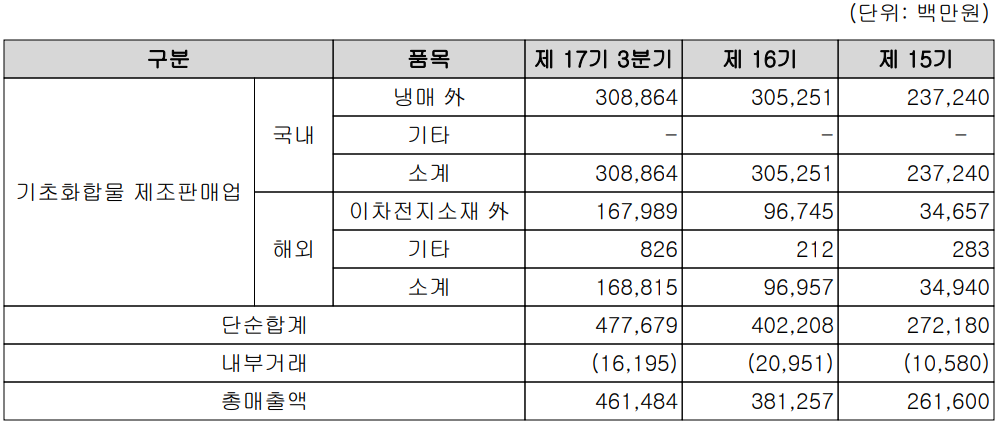

주요 사업 부문 및 제품의 매출 현황

당사는 기초화합물의 제조 및 판매를 전문으로 하는 기업으로 주요 제품에는 가전 및 산업용 냉매, 2차 전지 전해질 및 첨가제, 반도체 및 디스플레이용 무기 불화물 그리고 반도체 에칭 및 증착 공정에 적용되는 특수가스를 제조, 판매하고 있습니다. 특히 당사는 2차 전지 전해질인 LiPF6(육불화인산리튬)과 반도체용 특수가스인 C4F6(육불화부타디엔)을 생산하는 국내 유일의 제조 업체로서 기초 화합물 산업을 선도하고 있습니다.

손익계산서 - 실적

2022년 3분기 매출액은 1,532억 원으로 전년 동기 대비 42.5% 증가했고, 3분기 누적 매출액은 4,615억 원으로 87.4% 증가했습니다. 영업이익은 3분기에는 249억 원으로 10.6% 증가했으며, 누적 기준으로는 1,079억 원으로 270.4% 증가한 실적을 거두었습니다. 코로나19의 영향으로 인한 중국 락다운 영향 등에도 전기차 수요 증가 및 전해질 가격 상승으로 인한 매출 증가와 반도체 에칭 및 증착 가스의 수요 증가에 따라 전사 실적이 증가 추세에 있습니다.

추정 실적 컨센서스

올해 당사의 예상실적은 매출액 6,281억 원으로 전년 대비 64.7% 증가하고, 영업이익은 1,553억 원으로 167.3% 증가할 것으로 추정했습니다. 2023년에는 매출액 7,098억 원으로 2022년 대비 13% 증가하고, 영업이익은 5.3% 증가할 것으로 전망했습니다. 당사는 독보적인 반도체 및 디스플레이용 특수가스와 2차 전지 전해질 제조 경쟁력을 바탕으로 중국을 비롯한 유럽(폴란드) 현지에 2023년까지 4천 톤 규모의 전해질 제조 설비를 증설 중에 있습니다. 또한 국내 울산 공장에도 현재 2천 톤 규모의 설비 외에 추가 2천 톤의 증설이 진행 중에 있습니다. 이를 바탕으로 중국 및 글로벌 전기차 시장의 성장과 함께 당사의 성장도 이어질 것으로 예상합니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 596억 원의 현금이 유입되었으며, 투자활동에서는 금융자산의 증가와 유형자산의 취득 등으로 1,267억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 배당금을 지급하면서 유출이 있었으나, 차입금의 차입을 통해 574억 원이 유입되었습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 300억 원으로 전년 동기 대비 38.1% 감소했습니다.

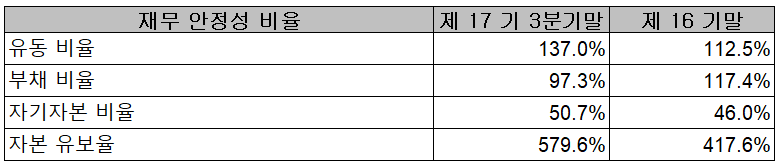

재무제표, 재무 안정성 비율

2022년 3분기 총자산은 전기보다 23.4%(1,440억) 늘어난 7,603억 원으로 금융자산, 매출채권, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 12.7%(421억) 증가한 3,750억 원으로 장단기 차입금의 증가에 따릅니다. 자본에서는 당기순이익과 해외사업 환산이익 등의 발생으로 35.9%(1,018억) 늘면서 3,853억 원을 기록했습니다.

당사의 재무 건전성 비율에서는 유동비율 137%, 부채비율 97.3%, 자기자본비율 50.7%, 자본 유보율 579.6%를 기록했습니다. 전반적으로 무난한 편이나 전방산업의 수요 대응을 위한 꾸준한 증설, 해외 현지 법인의 설비 투자를 위한 자금 조달 등으로 재무 상태의 변동성이 예상됩니다.

최근 사업 및 연구 개발 현황

당사는 3분기 현재 중국 남통 현지 법인이 3,800톤의 전해질(LiPF6) 생산능력을 확보하고 있으며, 국내에는 현재 2천 톤의 추가 증설이 진행되고 있습니다.

후성(093370) - 주가 정보 및 주식 시세, 목표 주가

후성 - 주가 정보

11월 17일 장 종료 기준 당사의 주가는 전일보다 2.89% 내린 13,450원에 거래를 종료했습니다. 외국인 비율은 6.67%이며, 시가총액 1조 2,456억 원으로 코스피 시총 기준 194위 종목입니다.

후성 - 주식 시세

당사의 주가는 지난 5월 1분기 어닝서프라이즈와 전기차 시장의 호황에 힘입어 한 때 연중 최고가인 27,450원까지 상승했으나, 이후 시장 불확실성과 후성글로벌 물적분할 이슈 등이 나오면서 하락세를 보여 최근에는 1만 3천 원 부근에서 거래되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 21,000원으로 설정하였습니다. 중국 전기차 시장의 성장과 2023년 후반에 가동 예정인 폴란드 법인의 2차 전지 전해질 공장으로 중장기 성장성은 긍정적입니다. 다만 후성글로벌의 상장을 바탕으로 한 대규모 증설에 따른 긍정적 이슈와 자본 희석이라는 부정적 이슈가 양립된 상황입니다. 전기차 시장이 개화하면서 당사의 설비투자를 위한 자금 조달 횡보가 주목됩니다.

투자 포인트

1. 국내 유일의 2차 전지 전해질 첨가제(LiFP6), 반도체 특수가스(C4F6) 생산 기업으로 꾸준한 성장 담보

2. 중국 난통 법인 2차 전지 전해질 생산 능력 400MT에서 3800MT로 대규모 증설 효과 본격화

3. 2022년 7월 1060억 원 규모의 2차전지 생산 시설 투자 발표

4. 폴란드 공장 신설 중으로 2024년 하반기부터 2차 전지 소재 생산을 통한 유럽 시장 진출 본격화

5. 반도체 특수가스(초고순도 불화수소) 국산화 완료 및 중국 공장 본격 가동에 따른 매출 증대

6. 환경규제로 냉매가스 공급의 독보적인 진입장벽을 확보하면서 꾸준한 매출 견인

7. 해외 증설 투자를 위한 자금 조달을 위해 설립된 후성글로벌 상장(2023년 하반기)

최근 주요 이슈, 공시 및 증권사 리포트

후성 주가 상승 "수출 측면에서 2차전지 관심 대상" - 국제뉴스

후성 주가 상승 "수출 측면에서 2차전지 관심 대상" - 국제뉴스

후성 주가가 상승 중이다.7일 오전 10시 11분 기준 후성은 3.21%(400원) 상승한 1만 2850원에 거래되고 있다.후성은 2차전지 관련주로, 향후 전망과 관련해 긍정적인 해석이 나오면서 수혜를 누리고 있

www.gukjenews.com

물적분할 자회사 '상장' 소식에 범현대가 '후성' 주가↓ - 머니S

물적분할 자회사 '상장' 소식에 범현대가 '후성' 주가↓ - 머니S

이차전지 소재, 반도체 특수가스 등 유망한 사업 포트폴리오로 성장하고 있는 후성의 주가가 물적분할된 자회사의 상장 소식에 고전하고 있다. 후성의 자회사가 해외 사업 부문을 거느리고 있

moneys.mt.co.kr

증권사 리포트: 국내 전기차 소재 공장 증설과 중국 전기차 수출 성장 수혜주 - 유진 투자증권

증권사 리포트: 후성글로벌 상장, 과연 악재일까? - 다올 투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 천보 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.21 |

|---|---|

| 솔브레인 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.19 |

| 포스코케미칼 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.18 |

| 일진머티리얼즈 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.17 |

| 에코프로비엠 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.11.17 |

댓글