메모리 및 비메모리 반도체 후공정 전문 기업으로서 SK하이닉스와 후공정 턴키 공급 계약을 통해 성장하는 하나마이크론(주)의 2023년 상반기 실적에 대한 분석과 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 1분기 실적 분석 및 주가 전망

2023.06.01 - [기업 분석 및 전망] - 하나마이크론 - 주가 전망 및 실적 분석 (2023년 1분기)

2022년 결산 실적 분석 및 주가 전망

2023.05.08 - [기업 분석 및 전망] - 하나마이크론 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.04.07 - [기업 분석 및 전망] - 하나마이크론 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.12 - [기업 분석 및 전망] - 하나마이크론 (067310) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.01.15 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 하나마이크론 (067310)

실적 분석

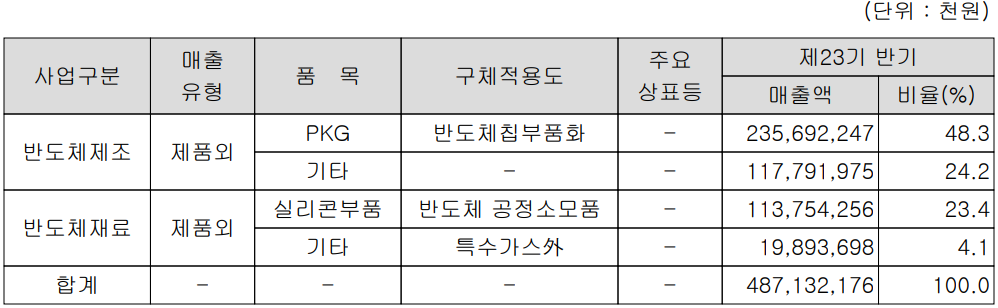

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 후공정 전문 기업으로서 반도체 칩을 부품 화하는 패키징과 테스트 서비스를 제공하고 있습니다. 또한 종속회사인 하나머티리얼즈(주)를 통해 반도체 식각 공정에 적용되는 소모성 부품인 실리콘 부품(Si-Parts)과 실리콘 카바이드(SiC-Parts)를 제조, 공급하고 있습니다.

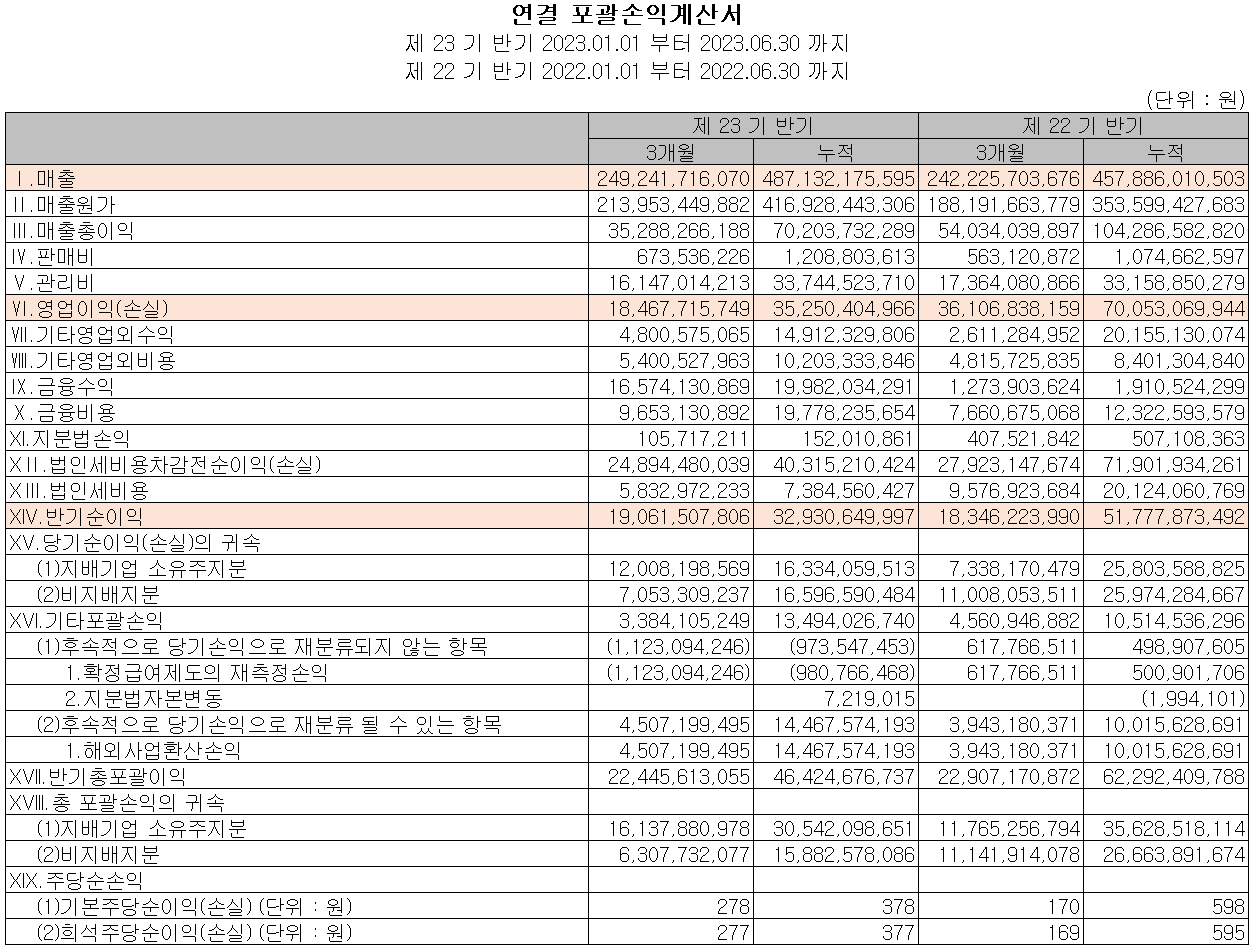

손익계산서 - 실적

2023년 상반기 실적에서 2분기 매출액은 2,492억 원으로 전년 동기 대비 2.9% 증가했고, 상반기 누적 매출액은 4,871억 원으로 6.4% 증가했습니다. 반면 영업이익은 2분기에는 185억 원으로 -48.9%, 누적 기준으로는 353억 원으로 -49.7%를 기록했습니다. 영업이익의 하락은 올해 초 고가의 웨이퍼 비용이 반영되면서 발생한 것으로 알려졌습니다.

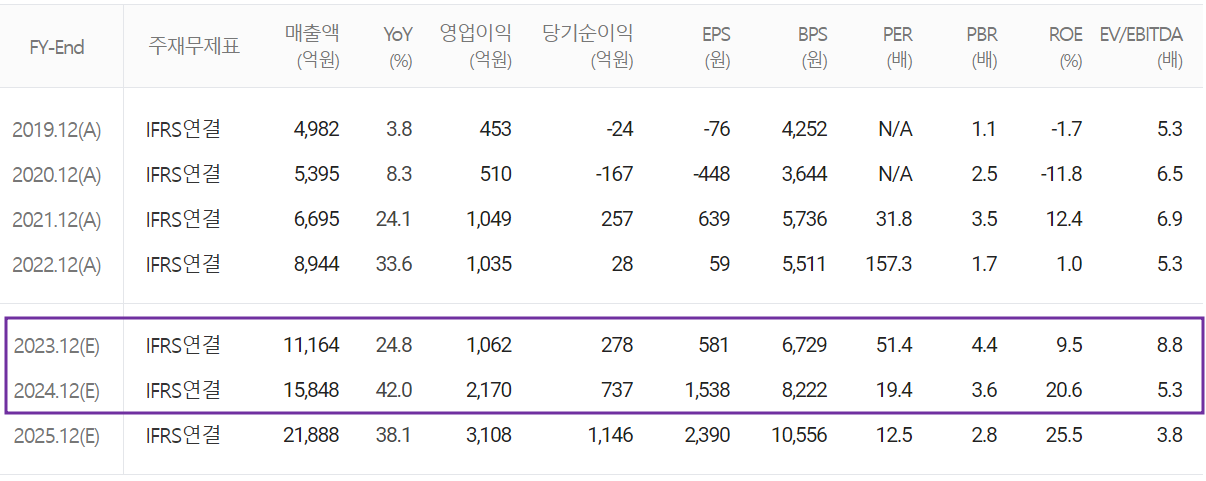

추정 실적 컨센서스

2023년 예상 실적은 매출액 1조 1,164억 원으로 전년 대비 24.8% 증가하고, 영업이익은 1,062억 원으로 2.6% 증가할 것으로 추정했습니다. 2024년에는 매출액 1조 5,848억 원으로 2023년 대비 42% 증가하고, 영업이익은 2,170억 원으로 104.3% 증가할 것으로 전망했습니다. 상반기 삼성전자의 감산으로 수요 감소가 예상되지만 하이닉스 외주에 따른 베트남 공장의 매출이 꾸준히 성장할 것으로 예상됩니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 686억 원이 유입되었으며, 투자활동에서는 유무형 자산의 취득 등으로 2,473억 원의 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하고 배당금의 지급으로 유출이 있었으나, 장단기 차입금의 차입을 통해 1,761억 원이 유입되었습니다. 한편 상반기 말 기준 당사가 확보하고 있는 현금은 997억 원으로 전년 동기 대비 9.8% 증가했습니다.

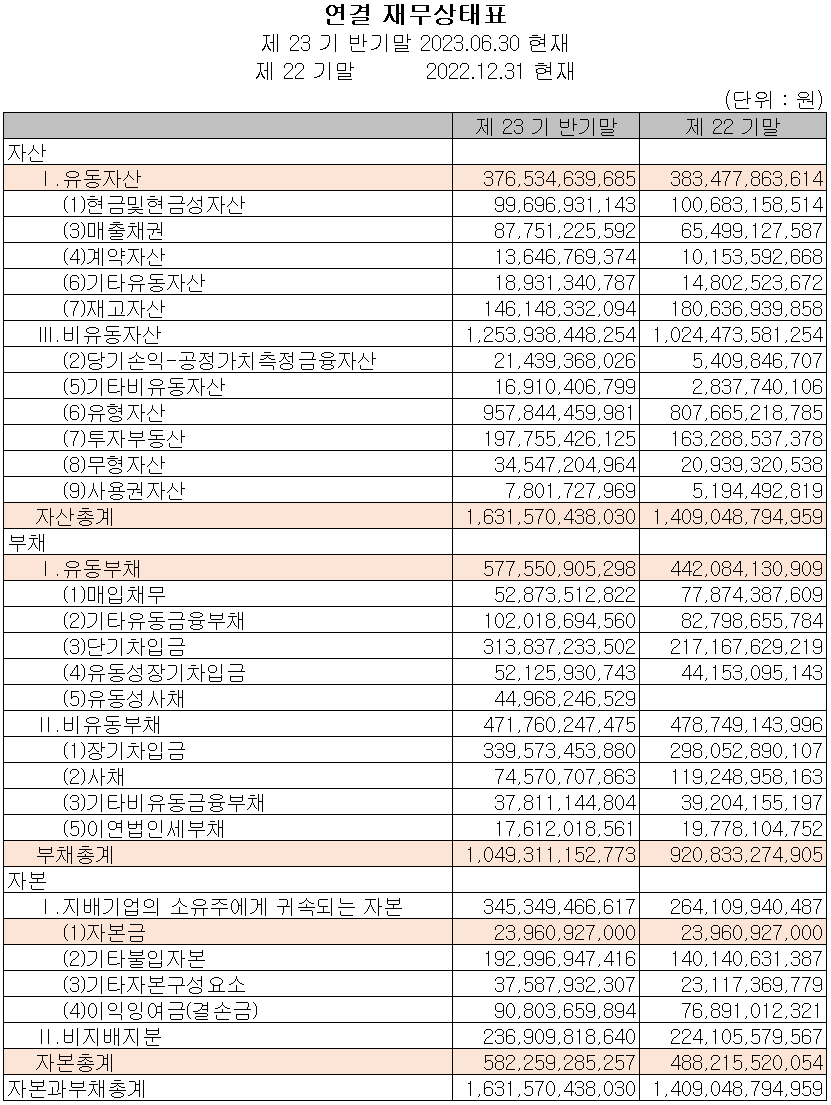

재무제표, 재무 안정성 비율

2023년 상반기 총자산은 전기보다 15.8%(2,225억) 증가한 1조 6,316억 원으로 매출채권 및 유형 자산의 증가 등에 기인합니다. 부채총계는 14%(1,285억) 늘어난 1조 493억 원으로 장단기 차입금 등의 증가에 따릅니다. 자본총계는 당기순이익과 해외사업 환산이익의 발생으로 19.3%(940억) 증가한 5,823억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 65.2%, 부채비율 180.2%, 자기자본비율 35.7%, 자본유보율 1,184.4%를 기록했습니다. 하이닉스 후공정 턴키 공급 등으로 인한 설비 투자로 부채비율이 높은 편이지만 그에 따른 성장으로 재무상태의 개선도 기대하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 4.09%인 115억 원의 비용을 투입하면서 반도체 후공정을 위한 FCBGA, FOWLP 등 패키징 기술과 , 지문인식 분야의 연구 개발을 수행하고 있습니다.

하나마이크론(067310) - 주가 정보 및 주식 시세, 목표 주가

하나마이크론 - 주가 정보

9월 12일 장 종료 기준 당사의 주가는 전일보다 0.17% 내린 28,650원에 거래를 마쳤습니다. 외국인 비중은 17.64%이며, 시가총액 1조 3,730억 원으로 코스닥 시총 기준 40위 종목입니다.

하나마이크론 - 주식 시세

당사의 주가는 지난 9월 1일 상한가를 기록하는 등 급등세를 보이면서 최근에는 3만 원 부근에서 등락을 거듭하고 있습니다. 지난 1일에는 외국인이 2백 만 주 이상을 매수하면서 급등세를 이끌었으며, 이를 포함 11 거래일 연속 순매수 중에 있습니다. 하이닉스 후공정 턴키 사업으로 안정적인 사업과 베트남 공장의 매출 성장에 대한 소식이 증권사 리포트로 최근 공개되었습니다. 분석이 늦은 감이 있어 아쉽지만, 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 36,000원으로 설정하였으며, 진입 시기는 보류했습니다.

투자 포인트

1. SK하이닉스향 턴키 사업 목적으로 베트남 법인 투자, 2022년 10월 후공정 업무 개시

2. 삼성전자 모바일 등 비메모리 향 생산 능력 증대를 위한 1,500억 원 규모 설비 투자

3. 기타 비메모리향 시장 대응을 위한 선제 투자 (1,353억 원)

4. Flip-Chip, Flexible Package, FOWLP 등 첨단 패키지 기술 보유로 글로벌 OSAT 시장 14위 기업

5. Flexible Package 솔루션을 기반으로 모바일용 RF 모듈, 지문인식 센서용 모듈 등 제품군 확보

6. 반도체 미세화, NAND 고단화 추세에 따른 실리콘 부품의 점진적 수요 증가

7. 자회사, 279억 원 규모 보완 투자로 실리콘 부품 생산 능력 확대

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 탄탄대로 그 이상의 Vina - 이베스트 투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 원익QnC - 주가 전망 및 실적 분석(2023년 상반기) (0) | 2023.09.15 |

|---|---|

| 레이크머티리얼즈 - 주가 전망 및 실적 분석(2023년 상반기) (0) | 2023.09.14 |

| 리노공업 - 주가 전망 및 실적 분석 (2023년 상반기) (1) | 2023.09.12 |

| 심텍 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.09.11 |

| 엠플러스 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.09.08 |

댓글