반도체 기판 산업을 영위하는 기업으로서 차량용 반도체 및 모바일 기기용 리드 프레임 등을 전문으로 생산하는 (주)해성디에스의 2024년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2023.12.18 - [기업 분석 및 전망] - 해성디에스 - 주가 전망 및 실적 분석(2023년 3분기)

2022년 결산 실적 분석 및 주가 전망

2023.04.05 - [기업 분석 및 전망] - 해성디에스 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.04.13 - [기업 분석 및 전망] - 해성디에스 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.16 - [기업 분석 및 전망] - 해성디에스 (195870) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.01 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 해성디에스 (195870)

실적 분석

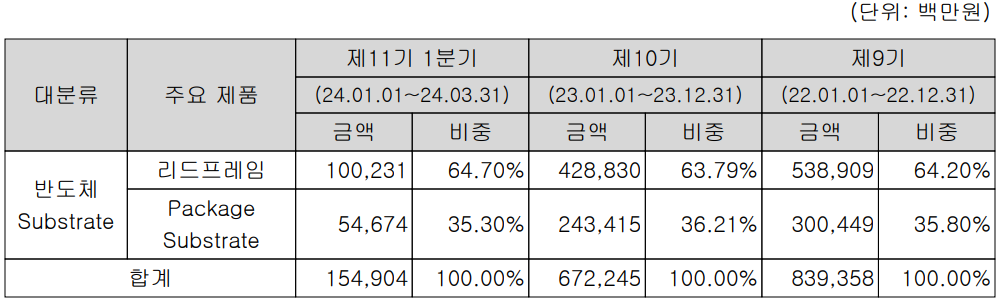

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 재료 사업을 주력으로 영위하고 있으며, 구체적으로는 반도체 패키징의 재료인 반도체 리드프레임과 Substrate를 생산하고 있습니다. 리드프레임(Lead Frame)과 Substrate는 사용되는 원재료에 따라 구분되며, 이 중 리드프레임은 제품 패턴의 성형방법 및 생산방법에 따라 SLF(Stamped IC Lead Frmae)와 ELF(Etched IC LEad Frame)으로 구분됩니다. Package Substrate는 메모리 반도체의 칩을 실장 할 수 있는 기판으로 메모리 칩과 메인보드를 전기적으로 연결하는 부품입니다. 이때 칩과 기판을 연결하는 방법과 구조에 따라 FBGA, FC-FBGA, COB 등으로 구분되며, PC, Server, 모바일 등 다양한 IT 제품에 적용되고 있습니다. 리드프레임은 차량용 반도체 및 IT 제품 향으로 공급되고 있으며, Package Substrate는 반도체 DRAM 위주로 공급되고 있습니다. 그래핀(Graphene)은 흑연(Graphite)과 탄소 이중결합을 뜻하는 접미어(ene)를 붙여 Graphene이라 합니다.

손익계산서 - 실적

지난 1분기 실적에서 매출액은 1,549억 원으로 전년 동기 대비 19.5% 감소했으며, 영업이익은 209억 원으로 32.8% 감소한 실적을 거두었습니다. 부문 별 매출로는 리드프레임은 전년 동기 대비 19.6% 감소했고, 반도체 패키지 부문에서는 19.3% 줄어들면서 전사 부문 실적이 부진했습니다. 반도체 및 전기차 전방 산업의 수요 위축과 연말 재고 조정의 영향 등으로 인한 실적 감소로 판단됩니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 6,639억 원으로 전년 대비 1.2% 감소하고, 영업이익은 941억 원으로 8.2% 감소할 것으로 추정했습니다. 2025년에는 매출액 7,558억 원으로 2024년 대비 13.8% 증가하고, 영업이익은 1,181억 원으로 25.5% 증가할 것으로 전망했습니다. 2분기까지는 전방시장의 수요 감소가 지속될 것으로 예상되지만 하반부터 점진적인 수요 회복을 기대하고 있습니다. 세부적으로는 DDR5 메모리 전환에 따른 수요와 BGA 기판 수요 증가를 기대하고 있으며, 차량용 반도체 리드프레임은 2024년 2분기부터 수요 회복세를 나타내고 있습니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 당기순이익의 발생 등으로 133억 원의 현금이 유입되었으며, 투자활동에서는 유형자산의 취득 등으로 352억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 단기차입금이 증가하면서 169억 원의 현금 유입이 발생했습니다. 한편 당기 말 기준 현금성 자산은 1,354억 원으로 전년 동기 대비 57.9% 증가했습니다.

재무제표, 재무 안정성 비율

2024년 1분기 총자산은 전기보다 3.8%(263억) 증가한 7,150억 원으로 매출채권, 유형자산 등의 증가에 기인합니다. 부채총계는 12.5%(218억) 늘어난 1,955억 원으로 매입채무, 단기차입금 등의 증가가 있었습니다. 자본총계는 당기순이익의 발생 등으로 유입이 있었으나, 전기 배당금의 지급으로 총 0.9%(45억) 증가한 5,195억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 227.6%, 부채비율 37.6%, 자기자본비율 72.7%, 자본유보율 510.6%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 1분기 중 340억 원을 투입하면서 고객사 수요 증가 및 제품 다양화에 대응하기 위해 설비 투자를 수행하였습니다.

연구 개발 현황

연구 개발 부문에서는 지난 1분기 매출액의 2.67%인 41억 원을 투자하면서 반도체 패키징 및 리드 프레임의 공법과 소재 등의 연구 개발을 수행하고 있습니다.

해성디에스(195870) - 주가 정보 및 주식 시세, 목표 주가

해성디에스 - 주가 정보

8월 2일 장 종료 기준 당사의 주가는 전 거래일보다 5.93% 내린 33,300원에 거래를 마쳤습니다. 외국인 비중은 16.92%이며, 시가 총액 5,661억 원으로 코스피 시총 기준 359위 종목입니다.

해성디에스 - 주식 시세

최근 7월 반도체 종목의 폭락, 중동 위기 등 지정학적 리스크, 미국 경기 지표의 악화 등 대외적인 리스크가 가중되면서 당사의 주가도 3만 원대 초반까지 하락세를 보이고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 4만 원으로 설정했습니다. 여러 가지 대외 변동성에 대한 불안감은 방분가 지속될 것으로 예상되어 주식의 비중을 최소화하는데 방향성을 맞추는 게 좋겠습니다.

투자 포인트

1. 차량용 반도체 리드프레임의 글로벌 고객사(Infineon, St Micro, NXP, 르네사스) 확보로 꾸준한 매출

2. 차량용 반도체 및 IT 제품향 기판의 수요 증가로 768억 원 규모의 증설 투자 완료

3. 메모리/비메모리 반도체 수요 증가에 대응하기 위한 745억 원 규모의 설비 투자 완료 (2023년 3분기)

4. 삼성전자, SK하이닉스향 반도체 리드프레임의 꾸준한 수요

5. 반도체 리드프레임 ELF 세계 시장 점유율 1위, SLF 5위 기업 경쟁력

최근 주요 이슈, 공시 및 증권사 리포트

수익성은 양호. 매출액 회복 시작 - 하나증권

2Q24 Review: 실적 회복세 전환 기대. Valuation 매력 보유 - 유진투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 자화전자 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.08.12 |

|---|---|

| 레이크머티리얼즈 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.08.07 |

| 이오테크닉스 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.08.01 |

| 이녹스첨단소재 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.29 |

| 롯데에너지머티리얼즈 - 주가 전망 및 실적 분석 (2024년 1분기) (0) | 2024.07.25 |

댓글