국내 최초로 2차 전지용 니켈 복합 계열의 양극재를 생산한 기업으로서 하이니켈 양극재 산업을 선도하는 (주)엘앤에프의 2024년 상반기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 결산 실적 분석 및 주가 전망

2024.03.13 - [기업 분석 및 전망] - 엘앤에프 - 주가 전망 및 실적 분석 (2023년 4분기)

2022년 결산 실적 분석 및 주가 전망

2023.03.15 - [기업 분석 및 전망] - 엘앤에프 - 주가 전망 및 실적 분석 (2022년 4분기)

2021년 결산 실적 분석 및 주가 전망

2022.03.20 - [기업 분석 및 전망] - 엘앤에프 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.01 - [기업 분석 및 전망] - 엘앤에프 (066970) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.15 - [기업 분석 및 전망] - 기업 분석 및 주식 전망 - 엘앤에프 (066970)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 국내 기업으로는 최초로 안전성이 뛰어나고 저렴한 니켈 복합계열(NCM)의 양산기술 개발에 성공하면서 기존 양극재인 LCO를 대체시키면서 2차 전지 산업의 변화를 선도하는 기업입니다. 당사의 사업은 양극활물질 단일 사업으로 구성되어 있으며, 고객사의 요구에 따라 제품 및 재료의 상태로 공급하게 됩니다. 지난 상반기 중에는 수출이 1조 1,858억 원으로 전체 매출액의 99.6%를 차지하였습니다.

손익계산서 - 실적

지난 상반기 실적에서 2분기 매출액은 5,548억 원으로 전년 동기 대비 46.5% 감소했고, 상반기 누적 매출액은 1조 1,905억 원으로 56.4% 감소하였습니다. 영업이익은 2분기에는 -842억 원, 누적 기준으로는 -2,880억 원으로 적자를 시현했습니다. 주 고객사인 LG에너지솔루션 등 전방 산업의 가동률이 크게 줄어들면서 전사 실적 부진을 이어갔으며, 유럽 향 출하량은 증가한 것으로 나타났습니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 2조 4,283억 원으로 전년 대비 47.7% 감소하고, 영업이익은 -3,540억 원으로 적자폭은 커질 것으로 추정했습니다. 2025년에는 매출액 3조 9,374억 원으로 2024년 대비 62.1% 증가하고, 영업이익은 1,501억 원으로 흑자 전환을 전망하고 있습니다. 2024년은 전방 산업의 수요 부진에 따른 가동률 하락으로 고정비 부담 및 원재료 가격 등의 영향이 이어지겠습니다. 주요 완성차 업체들의 전기차 전환 계획이 유동적으로 연말까지는 불안한 상황이 지속되겠습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 당기순손실에도 불구하고 운전자산(매출채권, 재고자산 등)의 변동으로 1,543억 원이 유입되었습니다. 투자활동에서는 유형자산의 취득 등으로 1,048억 원이 유출되었으며, 재무활동에서는 차입금이 증가하면서 918억 원의 유입이 발생했습니다. 한편 당기 말 기준 현금성 자산은 3,925억 원으로 전년 동기 대비 1.9% 감소했습니다.

재무제표, 재무 안정성 비율

2024년 총자산은 전기보다 5.4%(1,799억) 감소한 3조 1,715억 원으로 매출채권 및 재고자산의 감소에 기인합니다. 부채총계는 0.4% 늘어난 2조 2,505억 원입니다. 자본총계는 당기순손실의 발생과 주식 보상 비용 등의 유출로 17%(1,889억) 줄어든 9,211억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 91.5%, 부채비율 244.3%, 자기자본비율 29%, 자본유보율 4,819.4%를 기록했습니다. 전방 산업이 어려운 가운데 지속적인 설비 투자가 이어지면서 부채비율 또한 증가 추세에 있습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 전방 산업의 수요 대응을 위해 양극재 설비에 6,500억 원의 신규 투자를 진행 중에 있습니다. 당기 말 기준 4,230억 원이 집행되었으며, 오는 8월 말로 완료될 예정입니다.

연구 개발 현황

당사는 지난 상반기 매출액의 1.56%인 185억 원을 투입하면서 2차 전지의 성능 향상을 위한 양극 소재, 전구체의 연구 개발을 수행하고 있습니다.

엘앤에프(066970) - 주가 정보 및 주식 시세, 목표 주가

엘앤에프 - 주가 정보

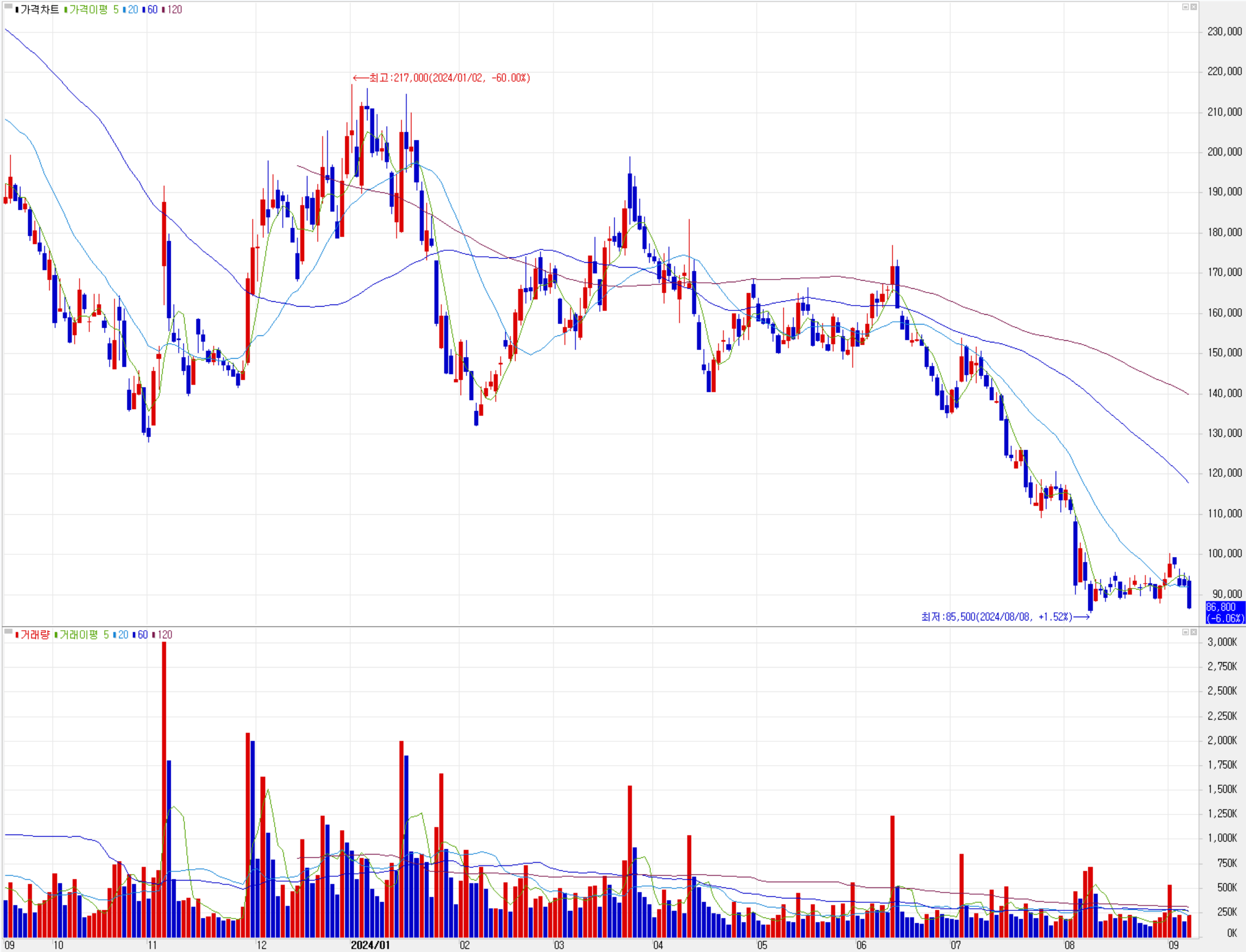

9월 6일 장 종료 기준 당사의 주가는 전일보다 6.06% 내린 86,800원에 거래를 마쳤습니다. 외국인 비중은 21.76%이며, 시가총액 3조 1,505억 원으로 코스피 시총 기준 114위 종목입니다.

엘앤에프 - 주식 시세

테슬라를 비롯한 전방 시장의 전기차 수요 부진과 주요국의 전기차 전환 정책에 대한 불확실성 등이 확대되면서 당사의 주가는 8만 원대 중반까지 하락했습니다. 올해 안에는 의미 있는 반등이 어려울 것으로 판단되어 중장기 저가 매수 전략을 생각하고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 15만 원으로 설정했습니다.

투자 포인트

1. 완성차 업체의 전기차 전환 지연 및 미국 대선 등 주요 국의 정책에 따른 변동성

2. 주 고객사인 LGES의 테슬라 향 양극재(NCMA) 공급 증가로 성장과 수익성 확보

3. 2024년 SK온 향 NCM 출하량 증가, LGES 4680 원통형 배터리 성장

4. LG엔솔 공급 외에, 2021년 6월 테슬라의 2차 전지 내재화 전략에 따라 NCMA 양극재 직접 계약

5. LG에너지솔루션과 7조 1953억 원 규모 양극재 거래 협약 (2023.1.1 ~ 2024.12.31)

6. 국내 최초 2차 전지 니켈 복합계 양극 활물질 양산 성공, 니켈 함량 90% 개발 기업

7. 2024년 화재 위험성을 줄이는 단결정 양극재의 공급 예상으로 매출 확대 전망

8. 양극재 생산능력 지속 확대 계획: 2021년 5만 톤, 2022년 13만 톤, 2023년 20만 톤(2022.08 추가 9만 톤)

최근 주요 이슈, 공시 및 증권사 리포트

반등 모멘텀을 기대 - DS투자증권

2Q24 Review 컨센하회, 계획대비 출하부진 - 교보증권

주가도 업황도 저점 통과 중 - 한화투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 리노공업 - 주가 전망 및 실적 분석 (2024년 상반기) (3) | 2024.09.12 |

|---|---|

| 주성엔지니어링 - 주가 전망 및 실적 분석 (2024년 상반기) (2) | 2024.09.11 |

| 대덕전자 - 주가 전망 및 실적 분석 (2024년 상반기) (10) | 2024.09.04 |

| 솔루스첨단소재 - 주가 전망 및 실적 분석 (2024년 상반기) (6) | 2024.09.02 |

| 피엔티 - 주가 전망 및 실적 분석 (2024년 상반기) (6) | 2024.08.30 |

댓글