세계 최초로 ALD 장비 양산에 성공하면서 반도체 CVD, Metal, Diffusion 공정용 장비를 개발하였으며, 이러한 기술력을 기반으로 디스플레이 장비와 태양전지의 유무기 증착 장비 분야에도 진출한 기업, (주)원익아이피에스의 2021년 2분기 실적 분석과 최근 사업 현황의 점검을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

원익IPS - 주가 전망 및 실적 분석 (2021년 1분기)

반도체, 디스플레이, 태양전지 제조 공정용 장비를 생산, 판매하는 (주)원익아이피에스의 2021년 1분기 실적 리뷰와 최근 사업 현황을 통한 주가 전망을 공유합니다.당사의 자세한 사업 내역과

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

원익IPS (240810) - 주가 전망 및 실적 분석

세계 최초로 ALD 증착 장비 개발 등 반도체 증착 공정 기술 기반으로 디스플레이와 태양 전지의 유/무기 증착 분야에 진출하여 다양한 포트폴리오를 갖춘 첨단 제조 장비 전문 (주)원익IPS의 2020년

youdiff.co.kr

실적 분석

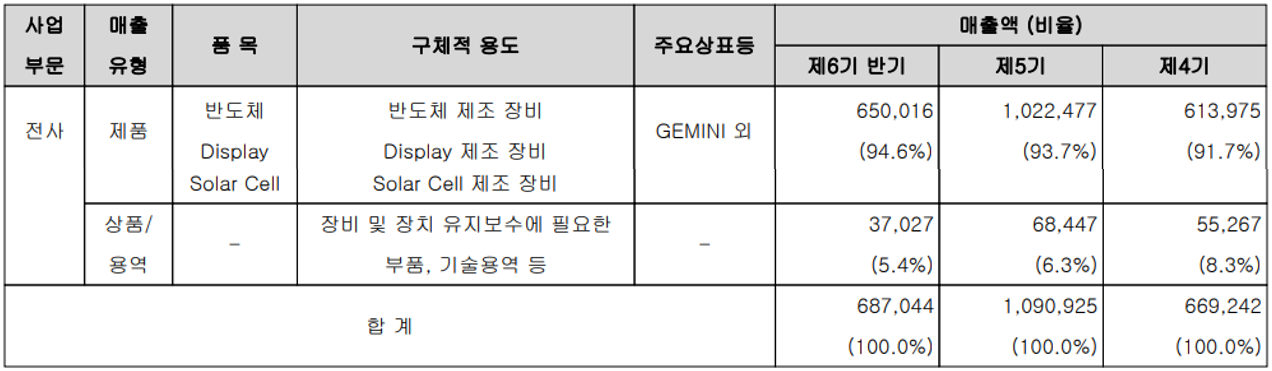

주요 사업 부문 및 제품의 매출 현황

당사는 반도체, 디스플레이 및 태양전지 등 첨단 산업의 제조 공정용 장비를 개발, 공급하고 있습니다. 지난 상반기 매출 중 제품의 매출은 6,500억 원으로 전체 매출의 94.6%를 차지하였으며, 관련 제품의 유지보수에 필요한 부품 및 기술용역의 매출이 370억 원으로 전체 매출의 5.4%를 기록했습니다.

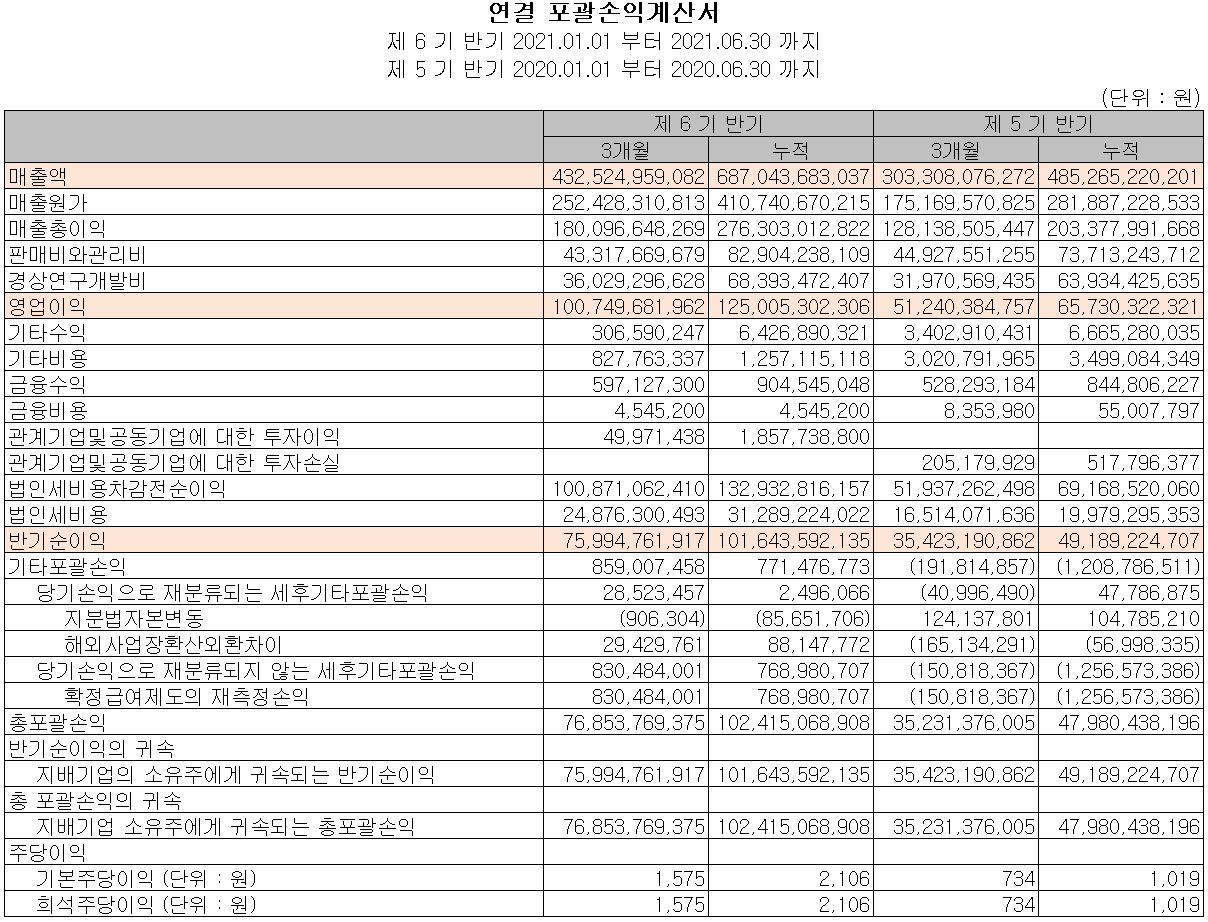

손익계산서 - 실적

지난 2분기 당사의 실적은 매출액 4,325억 원으로 전년 동기 대비 42.6% 증가했고, 영업이익은 1,007억 원으로 96.6% 증가, 당기순이익은 760억 원으로 114.5% 증가했습니다. 주로 고객사의 NAND향 장비의 수요 증가로 전반적인 실적을 견인한 것으로 알려졌습니다.

추정 실적 컨센서스

2021년 연간 추정 실적에서는 매출액 1조 3,182억 원으로 전년 대비 20.8% 증가하고, 영업이익은 2,230억 원으로 58.6% 증가할 것으로 추정했습니다.

당사의 추정실적은 지난해 연말부터 올해초반 반도체 슈퍼사이클에 따른 삼성전자, SK하이닉스 등 글로벌 종합반도체 기업 들의 설비 투자 계획에 기반하여 추정된 실적이지만, 최근 들어서 2022년 1분기 반도체 D램 가격 하락 전망과 '삼성전자 240조 투자'라는 변수가 등장하면서 이에 따른 실적과 주가의 전망에 대한 변수가 예상됩니다.

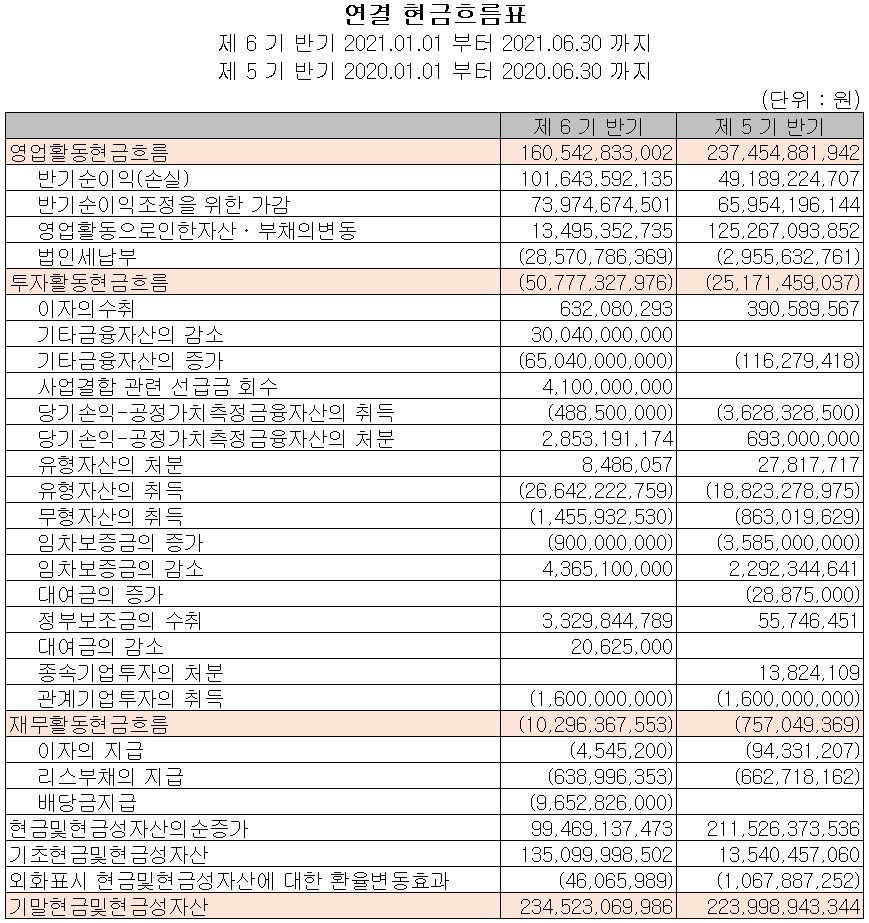

현금흐름표

지난 상반기 영업활동 현금흐름에서는 총 1,605억 원의 현금이 유입되었습니다. 투자활동에서는 기타금융자산의 증가 및 유무형 자산의 취득으로 총 508억 원의 현금이 유출되었습니다. 재무활동에서는 리스부채의 지급 및 배당금 지급 등으로 103억 원의 현금이 유출되었습니다. 2021년 6월 30일 기준 현금 및 현금성 자산은 전년 동기 대비 105억 원이 증가한 2,345억 원을 보유하고 있습니다.

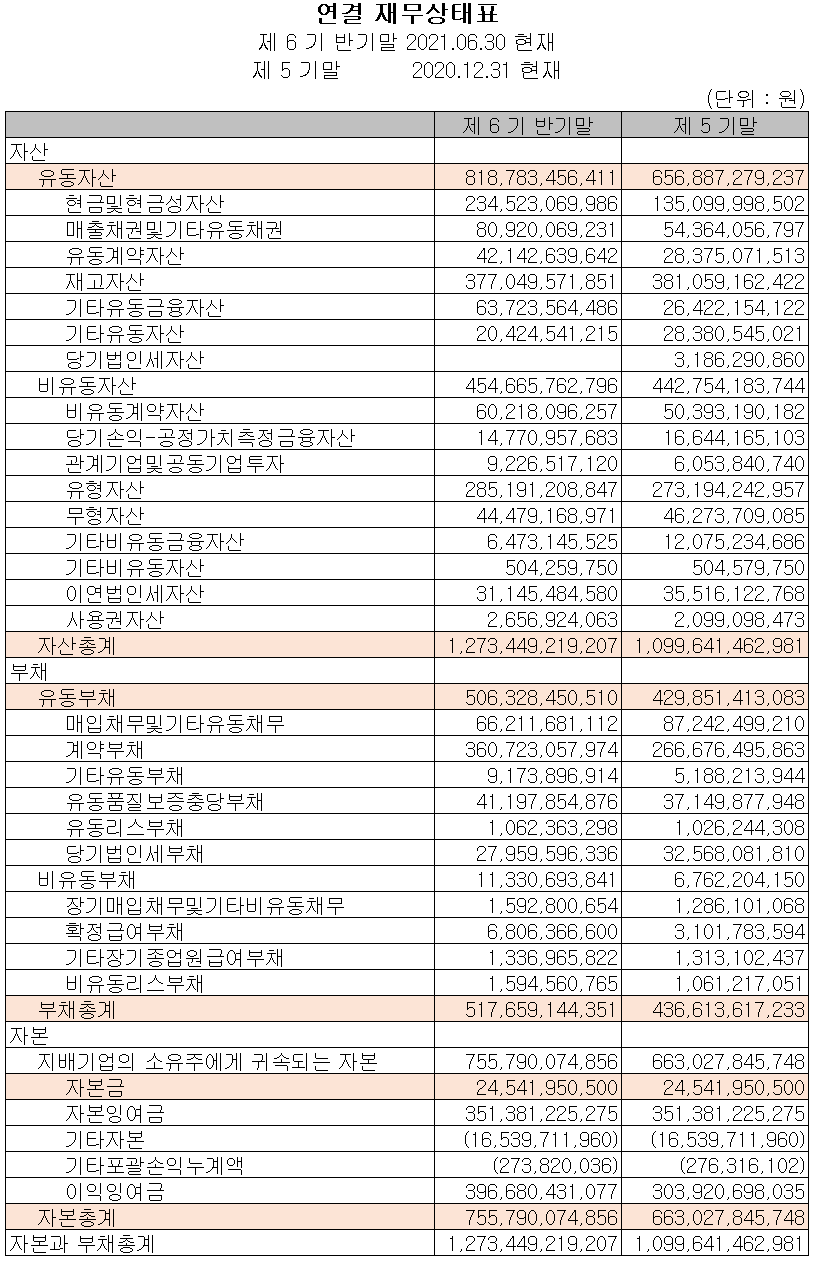

재무제표, 재무 안정성 비율

2021년 상반기 말 기준 자산총계는 전기보다 15.8%(1,738억 원) 증가한 1조 2,734억 원으로 현금 및 현금성 자산, 매출채권, 기타유동금융자산 및 유형 자산 등의 증가에 기인합니다. 부채는 18.6%(810억 원) 증가한 5,177억 원으로 계약부채의 증가가 주된 요인입니다.

2021년 6월 30일 기준 재무 안정성 비율에서는 유동비율 161.7%, 부채비율 68.5%, 자기자본비율 59.3%, 자본유보율 3,048.1%를 기록하면서 전반적으로 건실하고 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 9.95%인 684억 원의 비용을 투입하면서 차세대 공정 및 제품을 지속적으로 개발하고 있습니다.

최근 연구개발 현황

1. High/metal gate 공정용 박막 내 carbon/hologen-free precursor 및 공정부품 개발 (2021년 진행 중)

2. OLED 공정 용 90kW 지능형 RFS(RF Power System) 개발 (2021년 진행 중)

3. 반도체 공정용 드라이 펌프 계열 진공펌프 및 상용화 기술 개발 (2021년 진행중)

4. 반도체 공정용 7축 웨이퍼 이동 장치 및 상용화 기술 개발 (2021년 진행중)

5. 디스플레이 공정에서 플라즈마 밀도 및 전자 온도 분석을 위한 플라즈마 센서 모듈 개발 (2021년 진행 중)

지적재산권 현황

지난 상반기 중 당사의 사업과 연관된 31건의 국내 특허 및 5 건의 해외 특허를 취득하였습니다.

주가 정보 및 주식 시세, 목표 주가

8월 27일 장 종료 기준 주가는 전 거래일보다 1.63% 내린 45,150원에 거래를 마감했습니다. 외국인 비중은 22.68%이며, 시가 총액 2조 2,161억 원으로 코스닥 시총 기준 18위 종목입니다.

지난 4월 인플레이션 이슈 등으로 시장 변동성에 따른 조정을 받은 후 50,000원 부근에서 형성되는 주가는 8월 들어 반등을 시도했으나, 내년부터 반도체 D램 가격의 하락을 예상하는 시장 전망이 나오면서 주가는 4만 원 부근까지 급락했다가 최근 삼성전자가 240조 투자를 발표하면서 반등하였으나 변동성을 보이면서 현재 45,000원 근처에서 주가가 형성되고 있습니다. 8월 한 달 수급에서는 주로 개인의 매수 우위에 기관과 외국인은 매도로 맞서는 모습입니다. 차트 소견 및 예상 실적을 종합한 개인적인 목표주가는 60,000원으로 설장하였으나 신규 진입은 반도체 시장 상황(2022년 D램 가격 전망, 삼성전자 240조 투자 등)을 좀 더 지켜본 후 고려할 예정입니다.

투자 포인트

0. 지난 8월 삼성전자 향후 반도체/바이오에 240조 투자 발표에 따른 수혜 전망

1. 2021년 주요 고객사(삼성전자, TSMC, SK하이닉스, Intel, Micron 등) 기존 대비 35% 설비투자 확대 계획에 따른 매출 성장 기대

2. 국내 최대 반도체 증착 및 열처리 장비와 디스플레이 식각 장비 업체

3. 2018년 10 나노 공정의 DRAM High-K 시장 진입 성공

4. 세계 최초 디스플레이 대면적 유리 기판 고온 가공 열처리 장비 개발

5. 태양전지의 다결정 웨이퍼 대량 생산용 유일한 건식 식각 공정 장비 개발

6. 삼성전자, SK하이닉스를 주 고객사로 하여 중화권 글로벌 디스플레이 업체를 고객사로 확보

7. 삼성전자, SK하이닉스 2021년 사상 최대 CAPEX 전망으로 동반 성장 예상

8. 특히 NAND 고단화(Double Stack 등)에 따른 수혜

9. 메모리 제조용 장비에서 파운드리용 장비 개발로 점진적 매출 확대 전망

10. 중화권 디스플레이 업체의 OLED 설비 투자로 인한 수혜 예상

11. 세계적인 친환경 에너지 정책으로 태양광 분야의 2차 성장 도래

최근 주요 이슈, 공시

KB證 "삼성 240조 투자… 삼성전자·한솔 케미컬·원익 IPS 수혜 전망" - news1

KB證 "삼성 240조 투자…삼성전자·한솔케미칼·원익IPS 수혜 전망"

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 피에스케이 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.31 |

|---|---|

| 유진테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.30 |

| 네패스 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.29 |

| 상신이디피 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.28 |

| 덕산테코피아 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.27 |

댓글