국내 최초로 반도체 세정 및 코팅 공정 서비스를 제공하면서 디스플레이 및 태양광 분야까지 선도하는 기업 (주)코미코의 2021년 실적 분석과 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

코미코 - 주가 전망 및 실적 분석(2021년 1분기)

국내 최초 반도체 세정 및 코팅 공정 서비스를 제공하면서 디스플레이, 태양광 분야까지 다양한 솔루션을 제공하는 기업 (주)코미코의 2021년 1분기 실적 분석과 최근 사업 동향을 통한 주가 전망

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

코미코 (183300) - 주가 전망 및 실적 분석

독자 기술 기반의 융복합 기술이 적용된 코팅 솔루션과 고객사의 공정 환경에 맞춘 세정 서비스를 글로벌 반도체 기업에 제공하는 (주)코미코의 2020년 실적 분석과 최근 사업 동향을 통한 향후

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 및 디스플레이, 태양광 제조 공정 증 불순물을 제어하고 최적의 공정 수율을 유지하여 생산성을 향상시키고, 고가의 공정장비 부품을 재사용할 수 있도록 재생하여 생산원가를 절감하는 사업을 영위하고 있습니다. 지난 상반기 세정 부문의 매출은 422억 원으로 전체 매출의 34%를 차지하였으며, 코팅 부문은 714억 원으로 57.5%, 부품에서는 105억 원으로 8.5%의 매출 비중을 나타냈습니다.

손익계산서 - 실적

지난 2분기 실적에서는 매출액 644억 원으로 전년 동기 대비 29.3% 증가했고, 영업이익은 163억 원으로 93.8% 증가, 당기순이익은 128억 원으로 302.2% 증가했습니다. 세정 및 코팅 부문에서 고른 실적 증가가 있었으며, 판관비 등 고정비의 감소로 이익률이 크게 개선되었습니다.

추정 실적 컨센서스

2021년 예상실적은 매출액 2,578억 원으로 전년 동기 대비 28.4% 증가하고, 영업이익은 607억 원으로 70.5% 증가할 것으로 추정했습니다. 지난 2019년 글로벌 반도체 기업의 NAND 감산과 2020년 코로나19 여파로 실적이 주춤하였으나 NAND 고단화 및 메모리 미세화 등으로 꾸준한 실적 상승이 예상됩니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 총 205억 원의 현금이 유입되었습니다. 투자활동에서는 단기금융상품과 유형자산의 취득 등으로 총 450억 원의 현금이 유출되었습니다. 재무활동에서는 차입금을 조달하여 당기 부채를 상환하고, 배당금을 지급하였습니다. 2021년 6월 30일 기준 현금 및 현금성 자산은 전년 동기말 대비 233억 원이 감소한 533억 원을 보유하고 있습니다.

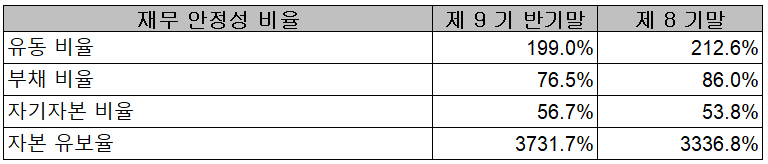

재무제표, 재무 안정성 비율

2021년 상반기 말 현재 자산 총계는 전년 동기 말보다 9.4%(295억 원) 증가한 3,446억 원으로 단기금융상품, 매출채권 및 유형자산의 증가에 기인합니다. 부채 총계는 2.5% 증가한 1,494억 원을 기록했습니다. 자본총계는 이익잉여금의 증가에 따라 전년 동기 말보다 258억 원이 증가한 1,952억 원을 기록했습니다.

2021년 6월 30일 현재 재무안정성 비율에서는 유동비율 199%, 부채비율 76.5%, 자기자본비율 56.7%, 자본유보율 3,731%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 7.5%인 44억 원 규모의 비용을 연구개발에 투입하면서 코팅과 세정 기술에 대한 경쟁력 강화를 위한 노력을 지속하고 있습니다. 또한 당사의 사업과 연관된 국내외 특허 146건을 보유하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

9월 9일 장 종료 기준 당사의 주가는 전 거래일보다 1.19% 오른 85,300원에 거래를 마쳤습니다. 외국인 비중은 44.92%이며, 시가 총액 8,547억 원으로 코스닥 시총 기준 85위 종목입니다.

지난 8월 D램가격 하락 전망으로 낙폭이 컸던 다른 종목과 달리 코미코의 주가는 변동성을 보이면서도 꾸준한 상승세를 기록하였고, 8월 하순에는 OEM 장비사향 매출이 성장한다는 소식이 전해지면서 큰 폭의 상승이 있었습니다. 수급에서는 특히 외국인의 매수세가 강하게 유입되었고 개인의 매도에 의한 공방이 치열한 상황입니다. 차트 소견 및 예상 실적을 종합한 개인적인 목표주가는 95,000원으로 설정하였습니다.

투자 포인트

0. 2020년 미국 오스틴 공장을 위주로 해외법인 매출 천억원 달성하면서 글로벌 경쟁력 확보

1. 고객사 반도체 라인별, 공정별, 재질별 세정 라인 구축으로 차별화된 세정 서비스 구축

2. 1996년 국내 최초 세정 및 코팅 전문 서비스 사업화 기업

3. 삼성전자 미국 오스틴 세정, 코팅 사업 독점

4. 삼성전자, SK하이닉스, TSMC, Micron 등 글로벌 Top-Tier 고객사 확보로 안정적인 매출 확보

5. 미국, 중국, 대만, 싱가포르 현지 법인을 통한 글로벌 네트워크 구축

6. SK하이닉스 인텔 NAND 사업부 인수에 따른 수혜

7. 반도체 미세화, 고단화에 따라 세정과 코팅 수요 증가 전망

8. 글로벌 반도체 장비 업체인 Lam Research 와 코팅 계약 체결

9. 중화권 중심으로 OEM 고객사 수요 증가

최근 주요 이슈, 공시

[특징주] 코미코, 2분기 OEM 장비사향 매출 성장 소식에 '급등' - 머니S

[특징주] 코미코, 2분기 OEM 장비사향 매출 성장 소식에 '급등' - 머니S

코미코가 2분기 국내뿐만 아니라 대만, 심천, 주문자상표부착생산(OEM) 장비사향 매출이 성장했다는 소식에 급등세다.24일 오전 9시34분 코미코는 전 거래일 대비 6800원(8.47%) 오른 8만7100원에 거래

moneys.mt.co.kr

“코미코, 외국인 투자자들이 선호할 만한 요인을 다양하게 갖추고 있어” - 뉴스투데이

“코미코, 외국인 투자자들이 선호할 만한 요인을 다양하게 갖추고 있어”

[뉴스투데이=장원수 기자] 하나금융투자는 20일 코미코에 대해 2분기에 국내, 대만, 심천, 주문자상표부착생산(OEM) 장비사향 매출이 성장했다고 전했다. 김경민 하나금융투자 연구원은 “코미코

www.news2day.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 케이엠더블유 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.10 |

|---|---|

| 미코 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.10 |

| 원익QnC - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.09 |

| 파워로직스 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.09 |

| 해성디에스 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.09 |

댓글