독자적인 축전지 제조 기술을 기반으로 MLCC 및 친환경 자동차 전장용 콘덴서(커패시터) 산업을 선도하는 삼화콘덴서공업(주)의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 2분기 실적 분석 및 주가 전망

삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 상반기)

60년 넘은 축전지 제조 기술 기반으로 국내 커패시터 산업을 선도하는 기업 삼화콘덴서공업(주)의 2021년 상반기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 1분기)

커패시터 대장주 삼화콘덴서공업(주)의 2021년 1분기 실적 분석과 최근 사업 동향을 통한 향후 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

삼화콘덴서 (001820) - 주가 전망 및 실적 분석

당사의 자세한 사업 내역과 2020년 3분기 실적 분석은 이전 글인 아래 링크를 참조하시기 바랍니다. 기업 분석 및 주가 전망 - 삼화콘덴서 (001820) MLCC 및 친환경 자동차 전장 부품까지 커패시터의

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 삼화콘덴서 (001820)

MLCC 및 친환경 자동차 전장 부품까지 커패시터의 명가 삼화콘덴서 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 삼화콘덴서공업(주) 설 립 일 1956.08.14 대표 이사 오영주, 박진 임직원 수

youdiff.co.kr

실적 분석

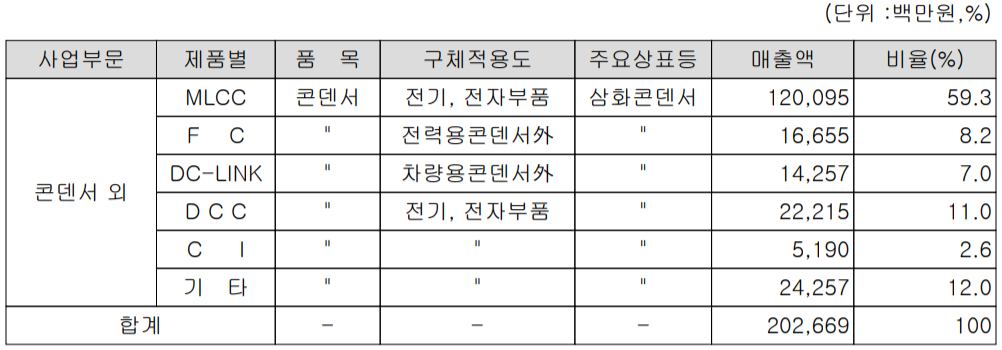

주요 사업 부문 및 제품의 매출 현황

당사는 국내 유일의 종합 콘덴서 제조 업체로서 관계사인 삼화전기가 생산하는 전해콘덴서를 제외한 전력용 콘덴서(Film Condenser), 단층 세라믹 콘덴서, 적층형 콘덴서(MLCC) 등을 생산하고 있습니다.

적층형 콘덴서(MLCC, Multi Layer Ceramic Capacitor)는 자동차 전장용이나 반도체, 5G 등에 적용되는 고부가가치 부품이며, 단층 세라믹 콘덴서는 TV나 음향기기 등 생활 가전에 적용되고, 전력용 콘덴서인 친환경 차량용 충전기 등에 적용되고 있습니다. 지난 3분기 당사의 주력 제품인 MLCC의 매출은 1,201억 원으로 전체 매출의 59.3%, DCC는 222억 원으로 11%, FC는 167억 원의 매출로 8.2%를 차지하였습니다.

콘덴서 제조 사업은 전형적인 수출 산업으로 지난 3분기에도 매출액 1,429억 원으로 70.53%의 비중을 나타냈습니다.

손익계산서 - 실적

지난 3분기 실적은 매출액 703억 원으로 전년 동기 대비 7.4% 증가했고, 영업이익은 131억 원으로 45.2% 증가, 분기 순이익은 116억 원으로 54.8% 증가했습니다. DCC의 매출이 꾸준한 가운데, 자동차 전장 및 반도체와 5G 향 MLCC의 수요가 증가하면서 전체 실적을 이끌었습니다. 누적 기준으로는 매출액 2,027억 원으로 11.2% 증가했고, 영업이익은 327억 원으로 39.4% 증가, 당기순이익은 288억 원으로 33.5% 증가했습니다. 반도체 호황과 자동차 전장용 MLCC의 꾸준한 성장으로 3분기 누적 실적도 좋은 결과를 달성하였습니다.

추정 실적 컨센서스

2021년 예상실적은 매출액 2,697억 원으로 2020년 대비 11.2% 증가하고, 영업이익은 401억 원으로 47.97% 증가할 것으로 추정했습니다. 2022년에는 매출액 3,041억 원으로 12.8% 증가하고, 영업이익은 473억 원으로 17.96% 증가할 것으로 예상했습니다. 60년이 넘은 축전지 기술력을 바탕으로 전자부품의 핵심인 콘덴서를 제조하여 가전제품, 스마트폰, 자동차 전장 등 대부분의 전자제품에 공급하면서 향후로도 꾸준한 성장을 보여줄 것으로 기대합니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 302억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 증가와 기타금융자산의 증가에 따라 290억 원이 유출되었습니다. 재무활동에서는 장기 미지급금의 감소와 리스 부채의 상환 및 배당금을 지급하면서 37억 원의 현금이 유출되었습니다. 2021년 3분기 말 기준 현금성 자산은 334억 원을 보유하고 있습니다.

재무제표, 재무 안정성 비율

2021년 3분기 자산총계는 전기 말보다 18.2%(428억) 늘어난 2,778억 원으로 재고자산, 매출채권, 단기금융상품 및 제조 및 연구 개발용 설비의 투자에 따른 유형자산의 증가에 기인합니다. 부채총계는 25.8%(155억) 늘어난 756억 원으로 단기차입금, 매입채무, 유동 채무 등의 증가에 따릅니다. 자본총계는 배당금의 지급으로 31억 원의 유출이 있었으나, 당기순이익 등의 증가로 273억 원이 늘어난 2,021억 원을 기록했습니다.

2021년 3분기 재무 안정성 비율에서는 유동비율 254.4%, 부채비율 37.4%, 자기자본비율 72.8%, 자본 유보율 1,748.9%를 기록하면서 건실하고 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

주요 연구 개발 현황

당사는 지난 3분기 매출액의 1.03%인 21억 원 규모의 비용을 투입하면서 5G, 친환경 자동차 전장용, 2차전지 소재 등의 연구개발을 지속하고 있습니다.

당사의 주요 연구 개발 제품은 다음과 같습니다.

1) 에너지 저장용 Battery-Capacitor

2) 스마트 그리드용 HVDC 커패시터

3) High Power용 Chip Conductor

4) 방산용 충방전 커패시터

5) 전장용 NI 원료 개발

6) 하이브리드 자동차용 DC-Link 콘덴서

7) 전기자동차용 세라믹 커패시터 모듈

8) 2차 전지 리튬 소재(LTO 원료 개발)

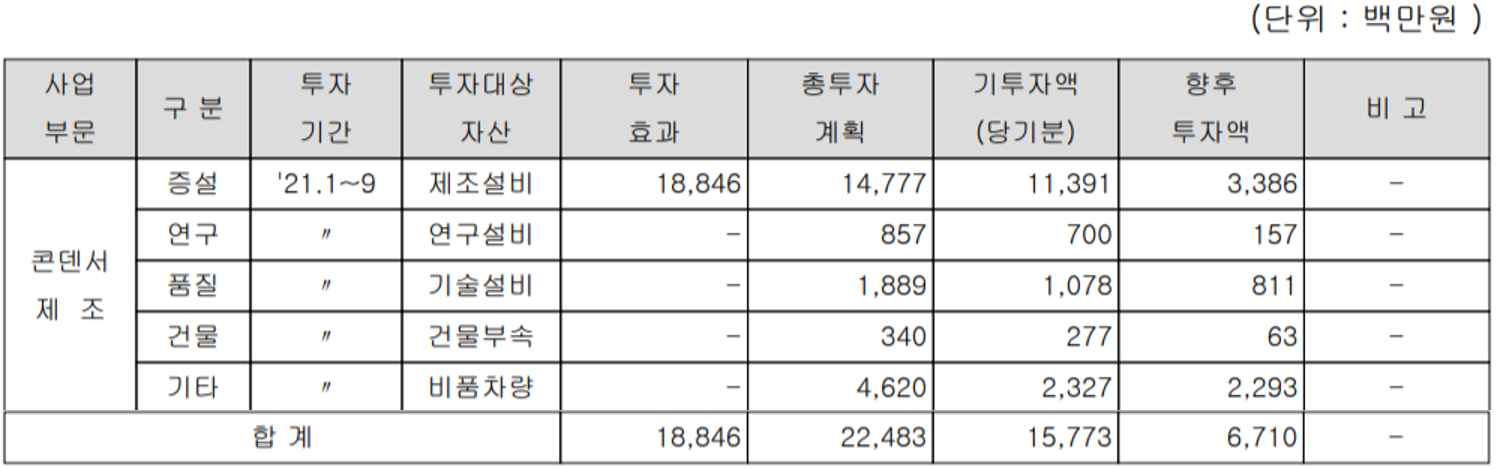

주요 설비 투자 현황

당사는 지난 3분기까지 고객사 수요 대응을 위한 설비 증설, 연구 개발용 설비 증설 등 총 158억 원의 투자를 수행하였습니다.

삼화콘덴서(001820) 주가 정보 및 주식 시세, 목표 주가

1월 7일 장 종료 기준 당사의 주가는 전일보다 1.39% 오른 58,200원에 거래를 종료했습니다. 외국인 비율은 7.81%이며, 시가총액 6,050억 원으로 코스피 시총 기준 325위 종목입니다.

최근 당사의 주가는 실적 호조 및 전망도 밝은 상황이지만 주가는 지난해 12월 들어서자마자 연중 최저치인 51,700원까지 하락했다가 재 반등하면서 최근 5만 원대 후반에서 거래되고 있습니다. 수급에서는 개인의 꾸준한 매수세에 기관은 매도 우위로 거래가 형성되고 있습니다. 주요 MLCC 생산 기업들의 코로나19 영향과 전력난으로 인한 셧다운 우려에 대부분의 생산설비가 국내에 있는 삼화콘덴서의 경우 반사이익을 얻을 수 있으며, 반도체 및 5G, 자동차 전장 향 수요가 증가하고 있는 것도 긍정적입니다. 하지만 반대급부로 코로나 확산 사태가 심각해지면 전방산업이 다시 위축되면서 수요도 급감할 수 있는 우려도 존재합니다. 예상실적 및 차트 소견을 종합한 개인적인 목표주가는 이전 분석과 같은 77,000원을 유지합니다.

투자 포인트

1. 전기차, 수소차, 하이브리드 자동차 등 친환경 자동차의 성장에 따른 전장용 부품(DC-Link) 수요 급증

2. 관계회사인 삼화전기가 생산하는 전해콘덴서와 함께 모든 종류의 콘덴서를 생산하는 유일한 기업

3. 반도체, 5G 향 MLCC의 수요 급증에 따른 매출 증대 및 수익성 개선 전망

4. 삼성전자, LG전자, 현대모비스, 델파이, SK하이닉스 등의 고객사 확보로 안정적인 매출

5. 주 고객사 LG전자와 글로벌 자동차 부품 업체 마그나의 합자 공장 설립에 따른 수혜

최근 주요 이슈, 공시

삼화콘덴서, 전장용 MLCC 수요 증가 기대-KB - 이데일리

삼화콘덴서, 전장용 MLCC 수요 증가 기대-KB

KB증권은 24일 삼화콘덴서(001820)의 올해 4분기 실적이 매출액 670억원(+11% YoY), 영업이익 73억원(+103% YoY, 영업이익률 11.0%)으로 추정, 컨센서스에 부합할 것으로 전망했다. 투자의견 ‘매수’(BUY), 목

www.edaily.co.kr

삼화콘덴서, 견조한 수요↑…실적 개선 가시화-하이투자 - 데일리한국

삼화콘덴서, 견조한 수요↑…실적 개선 가시화-하이투자

[데일리한국 정우교 기자] 하이투자증권은 16일 삼화콘덴서에 대해 올해 실적이 개선될 것이라고 예상했다. 투자의견 '매수', 목표주가 8만7000원을 유지했다. 삼화콘덴서는 2분기 연결 매출액 691

daily.hankooki.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 세코닉스 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2022.01.11 |

|---|---|

| 동운아나텍 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2022.01.11 |

| 오이솔루션 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2022.01.09 |

| 쏠리드 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2022.01.08 |

| 와이솔 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2022.01.08 |

댓글