2차 전지 후공정용 장비 제조 기술을 바탕으로 배터리 리사이클 및 전기차 충전기 사업으로 확장하고 있는 (주)원익피앤이의 2021년 결산 실적의 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 3분기 실적 분석 및 주가 전망

원익피앤이 - 주가 전망 및 실적 분석 (2021년 3분기)

2차 전지 후공정 및 연구 개발용 장비의 제조, 발전소 및 산업용 전원 공급장치 그리고 전기차 배터리 충전 솔루션 사업을 영위하는 (주)원익피앤이의 2021년 3분기 실적 분석 및 주가 전망을 공유

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

원익피앤이 - 주가 전망 및 실적 분석 (2021년 상반기)

지난 3월 25일 자로 원익홀딩스가 인수하면서 사실상 원익그룹 하에서의 첫 실적인 2021년 상반기 실적 분석과 최근 사업 동향을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

원익피앤이 - 주가 전망 및 실적 분석 (2021년 1분기)

반도체 관련 사업을 영위하는 원익그룹(원익 홀딩스)이 2차전지 후공정 관련 기업인 피앤이솔루션을 인수하면서 지난 3월 25일 자로 새로운 상호인 '(주)원익피앤이'로 변경되었습니다. 당사의 20

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

피앤이솔루션 (131390) - 주가 전망 및 실적 분석

2차전지 후공정 시장에서 높은 수준의 점유율을 확보하고 있으며 원익 그룹 계열사가 되면서 시너지 효과를 기대하는 피앤이솔루션, 2020년 실적 분석 및 향후 주가 전망에 대한 공유입니다. 당

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주식 전망 - 피앤이솔루션(131390)

전기차 배터리(2차전지) 후공정 장비 및 ESS 관련 주인 피앤이솔루션(131390)에 대한 기업 소개와 투자 정보를 공유하고자 합니다. 기업 개요 Profile 회 사 명 (주)피앤이솔루션 설 립 일 2004.03.16 대표

youdiff.co.kr

실적 분석

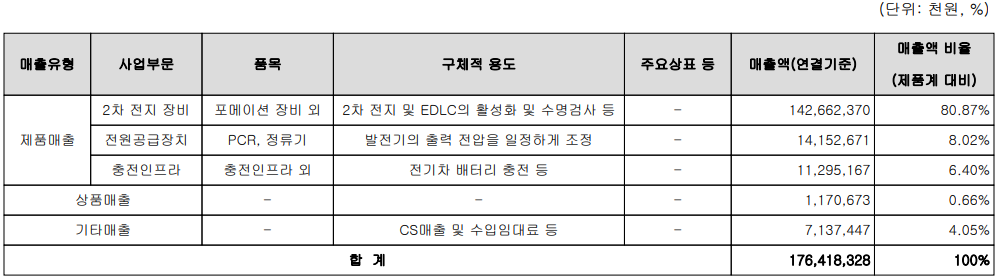

주요 사업 부문 및 제품의 매출 현황

당사는 2차 전지 제조공정 중 후공정에 해당되는 활성화 장비, 수명 검사 등의 제품과 발전기 출력 전압을 일정하게 공급해 주는 전원 공급 장치 그리고 자회사(피앤이시스템즈)를 통해 전기차 배터리 충전 인프라 사업을 영위하고 있습니다. 지난 2021년 2차 전지 장비 사업부문의 매출은 1,427억 원으로 전체 매출의 80.87%를 차지하였으며, 전원공급장치는 142억 원으로 8.02%, 충전인프라 사업의 매출은 113억 원으로 6.4%의 매출 비중을 나타냈습니다.

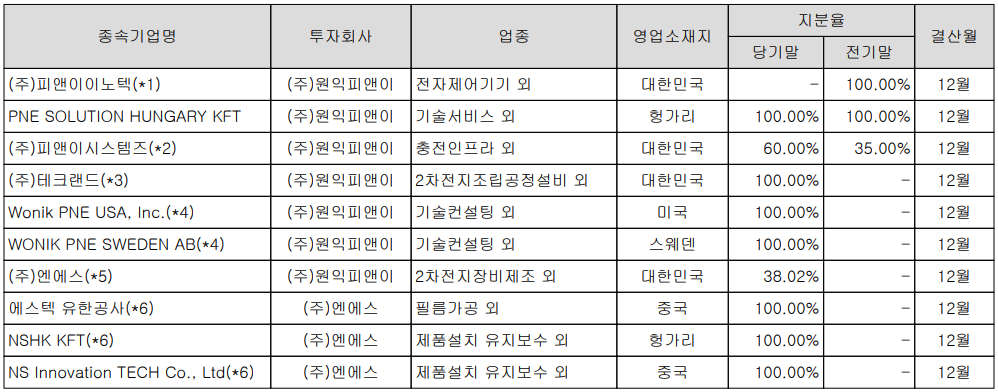

당사는 2021년 한 해 동안 피앤이이노텍의 인수 합병, 피앤이시스템즈 지분 추가 취득, 테크랜드 신규 지분 취득, WONIK PNE SWEDEN 신규 설립 및 (주)엔에스의 신규 지분 취득 등을 통해 2차 전지 사업 다변화를 위한 투자를 수행하였습니다.

2021년 실적에서 수출은 1,032억 원으로 전체 매출의 58.5%, 내수는 732억 원으로 41.5%의 매출 비중을 달성했습니다.

손익계산서 - 실적

2021년 결산실적은 매출액 1,764억 원으로 전년 대비 38.2% 증가했고, 영업이익은 150억 원으로 27.5% 감소, 당기순이익은 195억 원으로 4.2% 증가했습니다. 2차 전지 및 전원공급장치의 매출이 고르게 성장하였으며, 당기 중 종속기업으로 편입된 충전 인프라 사업의 매출도 추가되면서 매출 성장은 달성하였으나, 코로나19의 영향으로 전방 산업의 투자 지연 및 원자재 가격 상승 등의 요인으로 수익규모는 감소하였습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 2,032억 원으로 15.2% 증가하고, 영업이익은 237억 원으로 58% 증가할 것으로 추정했습니다. 2023년에는 매출액 2,574억 원으로 2022년 대비 26.7% 증가하고, 영업이익은 331억 원으로 39.7% 증가할 것으로 추정했습니다. 주 고객사인 삼성SDI를 중심으로 2차 전지 전방산업의 투자가 증가하고, 급속 및 완성 충전기 등 전기차 충전 제품으로 통해 충전 인프라의 확대 수혜를 전망하고 있습니다.

현금흐름표

2021년 말 영업활동 현금흐름에서는 당기순이익에도 불구하고 매출 증가에 따른 재고자산 및 매출채권 등 운전자산의 증가에 따라 136억 원의 현금이 유출되었습니다. 투자활동에서는 유무형 자산의 취득 및 사업결합으로 인한 현금유출이 있었으나, 단기금융상품이 축소되면서 44억 원이 유입되었습니다. 재무활동에서는 당기 부채를 상환하고 단기 차입금을 차입하면서 390억 원의 현금이 유입되었습니다. 2021년 말 기준 당사가 확보한 현금성 자산은 507억 원입니다.

재무제표, 재무 안정성 비율

2021년 말 총자산은 전기 말보다 90.1%(1,866억) 늘어난 3,938억 원으로 현금성자산, 매출채권, 재고자산 및 유무형 자산 등의 증가에 기인합니다. 부채총계는 131.9%(1,346억) 늘어난 2,366억 원으로 매입채무, 단기차입금, 계약 부채 등의 증가가 있었습니다. 자본총계는 당기순이익과 종속기업의 지분 취득 등으로 총 49.5%(521억) 늘어난 1,572억 원을 기록했습니다.

2021년 말 재무 안정성 비율에서는 유동비율 113%, 부채비율 150.5%, 자기자본비율 39.9%, 자본유보율 1,559.7%를 기록했습니다. 2차 전지 포트폴리오 다변화를 위한 종속기업의 지분 취득 등으로 부채비율이 증가했으나 대부분 양호한 재무상태를 보이고 있습니다.

최근 사업 및 연구 개발 현황

주요 연구 개발 현황

당사는 지난 2021년 매출액의 6.02%인 106억 원 규모의 비용을 투입하면서 충방전기, 인버터, Cycler 등의 연구개발을 수행하였습니다.

2차 전지 후공정 인프라를 기반으로 조립공정, 충전 사업 및 리사이클 장비 사업 확대

당사는 지난 2021년 공격적인 투자를 통해 2차 전지 조립공정, 전기차 충전 인프라 및 배터리 리사이클 사업을 확대하고 있습니다. 특히 2차 전지 전공정 사업을 영위하는 테크랜드, 2차 전지 장비 제조업을 하는 (주)엔에스 등의 지분 취득을 통해 2차 전지 제조 공정 장비의 턴키 수주 기회를 확보하면서 향후 외형성장 및 수익성 증대를 예상할 수 있겠습니다. 또한 평택에 공장 신설을 위해 72억 원 규모의 부지를 확보하였습니다.

원익피앤이(131390) 주가 정보 및 주식 시세, 목표 주가

3월 28일 장 종료 기준 당사의 주가는 전 거래일보다 2.58% 내린 30,200원에 거래를 마감했습니다. 외국인 비중은 2.08%이며, 시가총액 4,475억 원으로 코스닥 시총 기준 186위 종목입니다.

올해 당사의 주가는 지난 1월 주 고객사인 LG에너지솔루션의 상장 소식에 따른 기대감으로 3만 원대 초반까지 올랐으나 이후 우크라이나 사태 등 시장 불확실성으로 변동성을 보이면서 최근 3만 원 근처에서 가격이 형성되고 있습니다. 우크라이나 사태가 장기화할 경우 니켈을 비롯한 원자재 가격의 상승은 지속될 것으로 보입니다. 당사의 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 38,000원으로 설정하였습니다.

투자 포인트

1. 모든 배터리 타입의 후공정 장비 공급

2. 엔에스, 드림테크 인수로 2차 전지 제조용 장비의 턴키 수주 가능

3. 전기차 성장 및 제품 다양화(급속, 완속)에 따른 충전 인프라 사업 성장

4. 당기 말 수주잔고 2,163억 원으로 2021년 매출액의 122.6%

최근 주요 이슈, 공시

원익피앤이, 2022 새로운 바람이 분다 - 베타뉴스

원익피앤이, 2022 새로운 바람이 분다 - 베타뉴스

신한금융투자가 원익피앤이에 대해 투자 의견 매수와 목표 주가 4만8000원을 제시했다. 종전 목표 주가 대비 13% 하향된 수치다. 투자사는 목표 주가 하향에 대해 2023년 T

www.betanews.net

원익피앤이, InterBattery 2022서 배터리 TURN-KEY 시스템 위한 토털 솔루션 제시한다! - AVING

원익피앤이, InterBattery 2022서 배터리 TURN-KEY 시스템 위한 토털 솔루션 제시한다!

원익피앤이(대표 박동찬)는 오는 3월 17일(목)부터 19일(토)까지 서울 코엑스에서 열리는 'InterBattery 2022'에 참가해 배터리 TURN-KEY 시스템 관련 토털 솔루션을 소개한다.

kr.aving.net

원익피앤이, 작년 영업익 150억…전년비 28%↓- 이데일리

원익피앤이, 작년 영업익 150억…전년비 28%↓

원익피앤이(131390)는 연결 기준 지난해 영업이익이 150억원으로 전년 대비 27.5% 줄었다고 28일 공시했다.매출액은 38.2% 늘어난 1764억원으로 집계됐다. 당기순이익은 195억원으로 전년보다 4.2% 증가

www.edaily.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 나인테크 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.03.30 |

|---|---|

| 에이프로 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.03.29 |

| 피엔티 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.03.28 |

| 하나기술 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.03.28 |

| 코윈테크 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.03.28 |

댓글