자기 엔지니어링과 세라믹 반도체 기술 기반으로 스마트폰, 카메라, 자동차 등의 핵심 부품을 선도하는 자화전자(주)의 2021년 결산 실적에 대한 분석과 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 3분기 실적 분석 및 주가 전망

자화전자 - 주가 전망 및 실적 분석 (2021년 3분기)

자기 엔지니어링 기술 기반으로 가전제품, 스마트폰 및 자동차 전장용 부품 산업을 선도하는 자화전자(주)의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

자화전자 - 주가 전망 및 실적 분석 (2021년 상반기)

자기 엔지니어링에 대한 원천 기술력을 기반으로 스마트폰용 AFA, OIS-AF, 자동차용 PTC 히터 등을 주력으로 생산하는 기업인 자화전자(주)의 2021년 상반기 실적 분석 및 주가 전망을 공유합니다. 당

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

자화전자 - 주가 전망 및 실적 분석 (2021년 1분기)

자기 엔지니어링 기술 기반으로 스마트폰 카메라용 구동계 및 자동차 전장 부품으로 도약하는 기업 자화전자(주)의 2021년 1분기 실적 분석과 최근 사업 동향을 통한 주가 전망을 공유합니다. 당

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

자화전자 (033240) - 주가 전망 및 실적 분석

자기 엔지니어링에 대한 원천 기술력을 바탕으로 스마트폰용 AFA 및 OIS-AF, 자동차 PTC 히터 등 주요 전장부품으로 새로운 도약을 하고 있는 자화전자(주)의 2020년 실적 리뷰와 최근 사업 현황을 바

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 자화전자 (033240)

구동계 전자 부품과 소재의 강자에서 전기차 부품 영역까지 자화전자의 기업 분석과 주가 전망 기업 개요 Profile 회 사 명 자화전자(주) 설 립 일 1981.04.25 대표 이사 김상면, 류영대 임직원 수 491

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

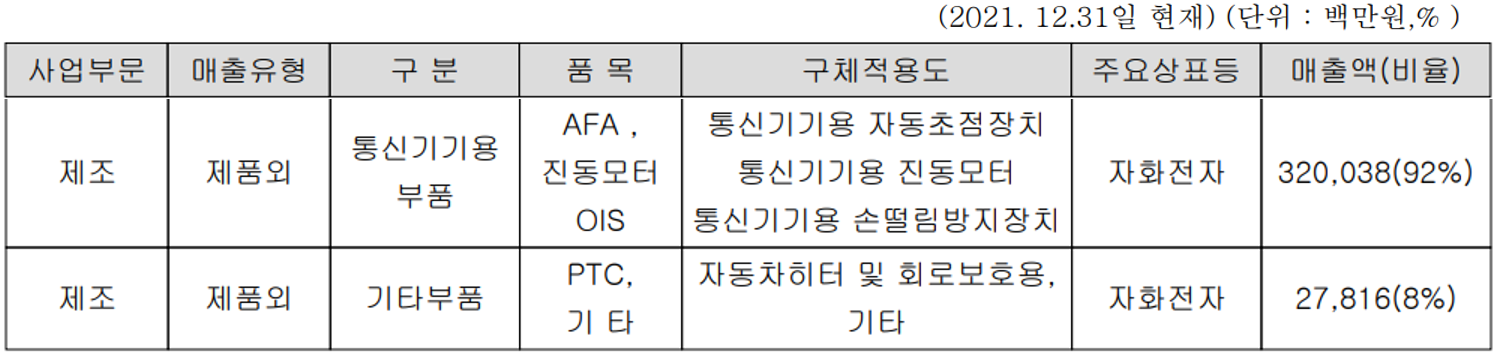

당사는 영구자석 제조 기술과 세라믹 반도체 기술을 기반으로 통신기기용 부품 사업과 기타 자동차 전장용 히터 관련 부품을 제고, 공급하는 사업을 영위하고 있습니다. 구체적으로 통신기기용 부품에서는 스마트폰 및 무선호출기 등에 사용되는 카메라용 AFA(Auto Focus Actuator), 초소형 진동 모터 및 손떨림 방지 장치(OIS) 등을 공급하고 있습니다. 기타 부품에는 세라믹 반도체의 일종으로 온도 제어를 통한 과전류 보호용으로 사용되는 PTC(Positive Temperature Coefficient) Thermistor가 있으며 PTC thermistor는 자동차 히터, 각종 가전제품의 회로 보호용, 히터 그리고 냉난방 기구의 Motor Starter 등에 널리 사용되고 있습니다. PTC Heater는 전기차의 공조 장치에 적용되어 난방 효율을 제어할 수 있는 부품입니다.

지난 2021년에는 통신기기용 부품 매출이 3,200억 원으로 전체 매출의 92%, 기타 부품이 278억 원으로 8%의 매출 비중을 나타냈습니다.

지난 2021년 통신 기기용 부품 실적에서는 수출 3,135억 원으로 98%, 내수 65억 원으로 2%의 비중을 나타냈으며, 기타 부품에서는 수출 57%, 내수 43%를 기록했습니다. 전사 부문에서는 수출 3,294억 원으로 94.7%, 내수는 185억 원으로 5.3%의 매출 비중을 나타냈습니다.

손익계산서 - 실적

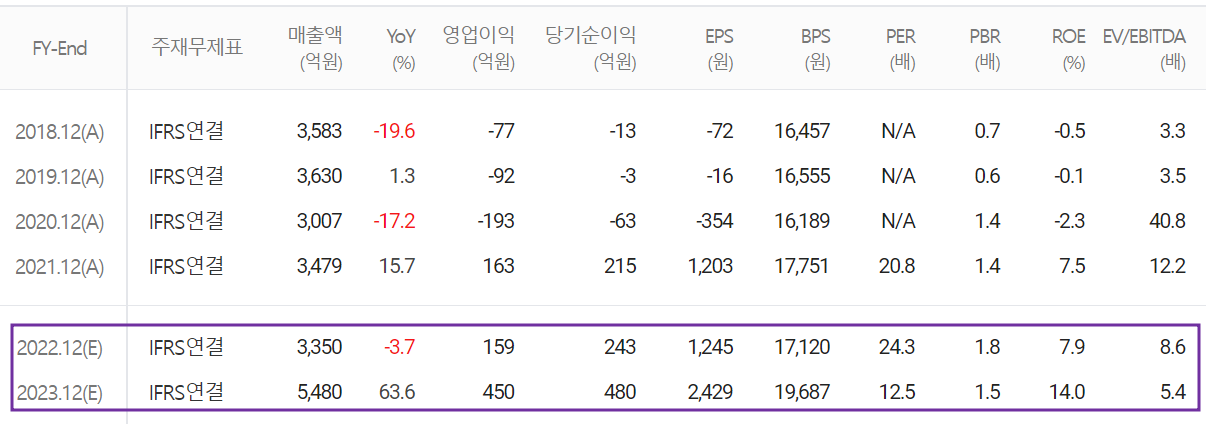

2021년 결산 실적은 매출액 3,479억 원으로 전년 대비 15.7% 증가했고, 영업이익 163억 원과 당기순이익 215억 원을 기록하면서 4년 만에 흑자 전환했습니다. 고객사 신규 스마트폰 향 AFA, OIS 매출이 증가했으며, 전기차의 성장에 따라 PTC 관련 수요도 증가하면서 전사 부문 실적이 턴어라운드 되었습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 3,350억 원으로 전년 대비 3.7% 감소하고, 영업이익은 159억 원으로 2.5% 감소할 것으로 추정했습니다. 2023년에는 매출액 5,480억 원으로 2022년 대비 63.6% 증가하고, 영업이익은 450억 원으로 183% 증가할 것으로 전망했습니다. 2022년에는 전년과 유사한 실적을 예상하고 있으나 2023년부터는 애플 아이폰 14에 적용될 OIS 공급이 본격화되면서 외형성장 및 수익성 모두 크게 개선될 것으로 예상하고 있습니다.

현금흐름표

2021년 말 영업활동 현금흐름에서는 389억 원의 현금이 유입되었으며, 투자활동에서는 공정가치금융자산의 취득과 유형자산 및 종속기업 투자자산의 취득으로 총 780억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 단기차입금의 차입과 전환사채의 발행으로 자금을 조달하여 344억 원이 유입되었습니다. 2021년 말 현재 당사가 확보한 현금성 자산은 355억 원입니다.

재무제표, 재무 안정성 비율

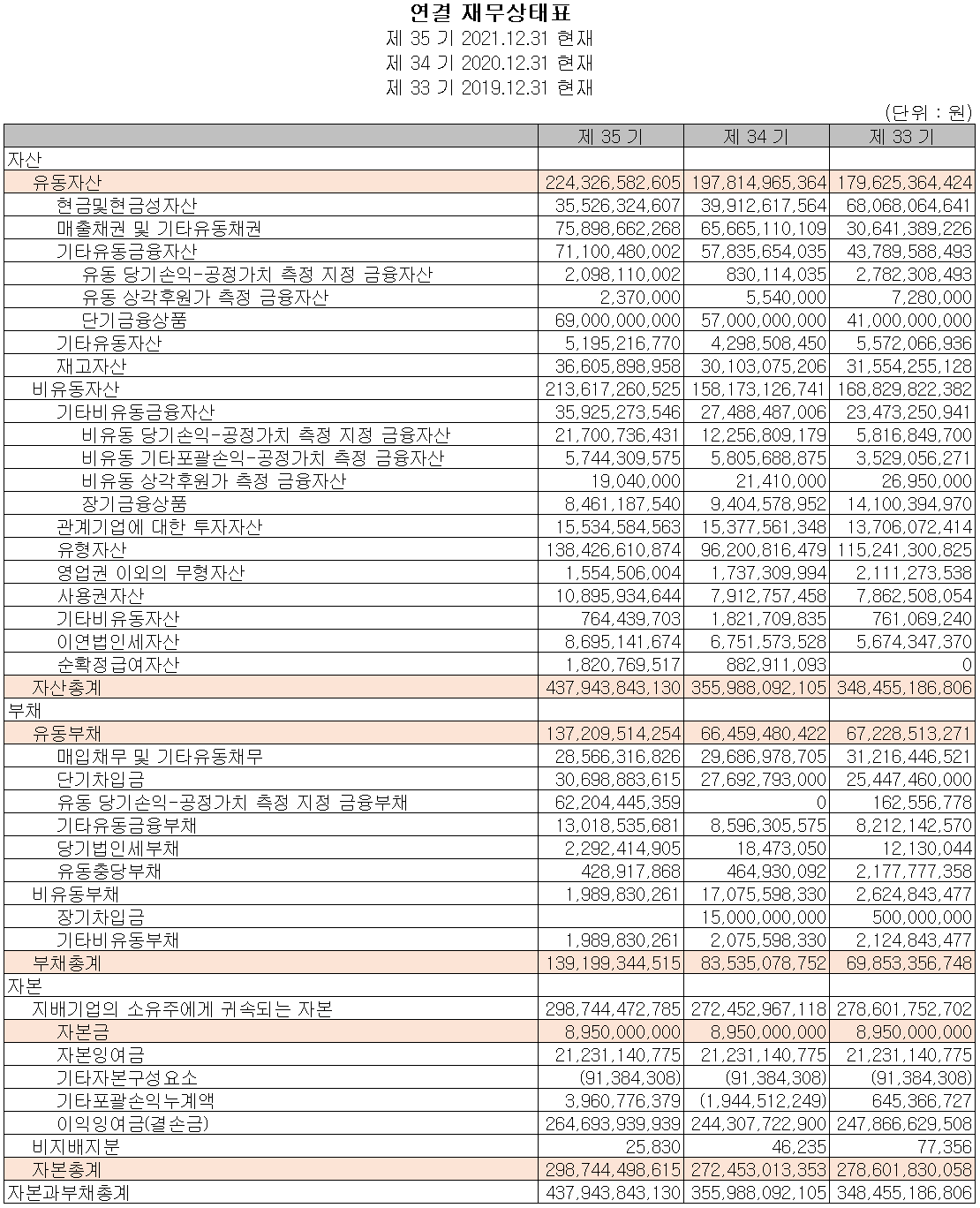

2021년 말 총자산은 전기말보다 23%(820억) 늘어난 4,379억 원으로 매출채권, 기타유동/비유동 금융자산, 단기금융상품 및 유형자산의 증가에 따릅니다. 부채총계는 66.6%(557억) 늘어난 1,392억 원으로 매입채무 공정가치 측정 금융부채(전환사채 및 파생상품 부채) 등의 증가에 따릅니다. 자본총계는 당기순이익과 해외사업 환산이익의 증가로 총 9.6%(263억) 늘어난 2,987억 원을 기록했습니다.

2021년 말 재무 안정성 비율에서는 유동비율 163.5%, 부채비율 46.6%, 자기자본비율 68.2%, 자본 유보율 3,269.8%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

주요 설비 투자 현황 - 애플 아이폰 14용 OIS 생산

당사는 지난 2021년 카메라 모듈 부품 사업의 생산능력 증대를 위해 총 344억 원 규모의 설비투자를 진행하였습니다.

당사는 지난 2021년 12월 경북 구미시 소재 공장을 인수하여 북미의 신규 고객사인 애플 스마트폰에 적용될 OIS(손떨림 방지 장치) 생산 공장을 건립하고 있습니다. 기타 스마트폰 출하량 증가 및 전기차의 성장에 따라 3년간 총 3,040억 원의 대규모 투자를 계획하고 있습니다. 한편 지난 4월 13일 공시를 통해 1,910억 원 규모의 신규시설투자를 공시하였으며, 상기 투자 계획의 일환으로 알려졌습니다.

주식교환계약을 통한 수광티티아이(주) 100% 인수로 시너지 효과

당사는 지난 2월 18일 산업용 점착 테이프 기술로 자도아 및 전자 부품을 제조하는 수광티티아이(주)를 100% 자회사로 편입하였습니다. 이에 따라 양사 간 시너지를 통해 영업경쟁력을 강화하고 지속 기능한 성장을 추구할 계획이라고 밝혔습니다.

주요 연구 개발 현황

당사는 지난 2021년 매출액의 6.31%인 219억 원의 비용을 투자하면서 자율주행의 핵심 기술인 ADAS 카메라 시스템을 개발하였습니다. 당사의 주요 개발품은 DSM(Driver Status Monitoring) 카메라 모듈 및 후석 음성인식 모듈로, 뒷좌석 탑승자의 음성을 VN(Audio, Video, Navigation)에 전송하여 각종 편의 기능을 제어할 수 있도록 해주는 장치이며 현재 개발 및 양산을 진행 중에 있습니다.

주가 정보 및 주식 시세, 목표 주가

4월 15일 장 종료 기준 당사의 주가는 전일보다 0.66% 내린 30,300원에 거래를 마쳤습니다. 외국인 비율은 7.67%이며, 시가총액 5,424억 원으로 코스피 시총 기준 342위 종목입니다.

당사의 주가는 지난해 12월 애플 아이폰 13용 OIS 생산공장을 설립한다는 소식이 나오면서 급등하여 한 때 25,000원을 넘어섰으나 반락한 후 변동성을 보이다 지난 4월 13일 생산공장에 대한 공시가 나오면서 이튿날 갭상승과 함께 급등하면서 최고가인 31,350원까지 올랐습니다. 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 차트 32,000원으로 설정하였습니다. 독보적인 방식의 OIS를 공급하면서 국내 삼성전자는 물론 중국 기업에 이어 북미 고객사인 애플의 신제품까지 적용되면서 당분간 당사의 성장은 계속될 것으로 전망합니다.

투자 포인트

1. 신규 고객사 애플의 아이폰 14용 OIS 공급 예정 (2023년 2분기)

2. 삼성전자 신규 스마트폰 갤럭시 S22에 당사 OIS 적용에 따른 수혜

3. 중국 스마트폰 업체, 엔코드 타입의 OIS 제품 공급 예정 및 추가 고객사 확보 전망

4. 자동차 전장 향 PTC 히터의 매출 본격화에 따른 성장

최근 주요 이슈, 공시 및 증권사 리포트

"아이폰 부품공장 짓는다"… 자화전자 26% 급등 - 한경

"아이폰 부품공장 짓는다"…자화전자 26% 급등

"아이폰 부품공장 짓는다"…자화전자 26% 급등, 서형교 기자, 증권

www.hankyung.com

애플 '아이폰 15 프로' 잠망경 망원렌즈 공급업체 선정 - 케이벤치

애플 '아이폰15 프로' 잠망경 망원렌즈 공급업체 선정 | 케이벤치

애플이 2023년 출시될 예정인 아이폰15 프로 모델에 탑재될 잠망경 망원렌즈 부품 공급업체를 선정한 것으로 알려졌다. 14일(현지시간) 폰아레나 등 외신은 애플이 한국에 본사를 둔 자화전자를

kbench.com

[실적 점검] 자화전자, 4Q 영업이익 88억 원.. PER 19.2배 - 아이투자

아이투자

자화전자는 23일 사업보고서를 통해 '21년 4분기 매출액 981억원(전년비 +6.7%), 영업이익 88억원(흑자전환), 순이익 2억원(흑자전환)을 각각 기록했다고 공시했다.가치투자 포털 아이투자는 지난해

www.itooza.com

자화전자, 포괄적 주식교환계약... 신주 186만 주 발행 - 아이투자

아이투자

자화전자는 18일 비상장법인인 수광티티아이와 주식을 교환하는 계약을 체결하고 신주 186만2748주를 발행키로 했다고 밝혔다.이날 공시에 따르면 자화전자는 수광티티아이 보통주 1주당 자화전

www.itooza.com

증권사 리포트: 4Q 실적은 예상 상회 - 대신증권

증권사 리포트: 새로운 도약, 긴 호흡으로 보자 - 대신증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 드림텍 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.04.18 |

|---|---|

| 레이크머티리얼즈 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.04.18 |

| 덕산네오룩스 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.04.16 |

| 제주반도체 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.04.15 |

| 미코 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.04.15 |

댓글