반도체 및 디스플레이 제조 공정용 칠러 및 스크러버 장비를 제조하면서 첨단산업의 ESG 경영을 선도하는 유니셈(주)의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

유니셈 - 주가 전망 및 실적 분석 (2022.03)

국내 최초로 반도체용 스크러버 장비의 국산화에 성공하면서 반도체 및 디스플레이 제조 공정용 친환경 스크러버와 칠러 장비를 생산하며, 신규 사업인 정보보안 사업에 진출하면서 사업 다각

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

유니셈 - 주가 전망 및 실적 분석 (2021.12)

국내 최초 반도체용 스크러버 장비 국산화에 성공하면서 반도체 및 디스플레이 제조 공정용 친환경 칠러 및 스크러버 장비를 제조, 공급하는 유니셈(주)의 2021년 결산 실적에 대한 분석과 주가

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

유니셈 - 주가 전망 및 실적 분석 (2021년 3분기)

국내 최초 반도체용 스크러버의 국산화에 성공하면서 칠러 장비 등 친환경 반도체 제조 장비를 선도하는 유니셈(주)의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

유니셈 - 주가 전망 및 실적 분석 (2021년 상반기)

1994년 국내 최초로 반도체용 스크러버 국산화 이래 반도체 제조용 칠러 및 스크러버 장비의 제조 기술로 디스플레이, 태양광 및 LED로 사업 영역을 확대 성장하는 기업 유니셈(주)의 2021년 상반기

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

유니셈 - 주가 전망 및 실적 분석 (2021년 1분기)

국내 반도체 칠러 및 스크러버 장치의 독보적인 위치를 유지하고 있는 유니셈(주)의 2021년 1분기 실적 분석과 최근 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

유니셈 (036200) - 주가 전망 및 실적 분석

반도체 제조용 스크러버를 국내 최초로 개발한 기술력으로 반도체, 디스플레이, LED, 태양광 장비 등을 제작 및 공급하는 유니셈(주)의 2020년 실적을 검토하고, 최근 사업 동향을 바탕으로 향후

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 유니셈 (036200)

기업 개요 Profile 회 사 명 유니셈(주) 설 립 일 1988.11.15 대표 이사 김형균, 이양구 임직원 수 698명 (2020.09) 주소 경기도 화성시 장지남길 10-7 매출액 1790억 3232만 (2019.12) 주요 품목 반도체 스크러..

youdiff.co.kr

실적 분석

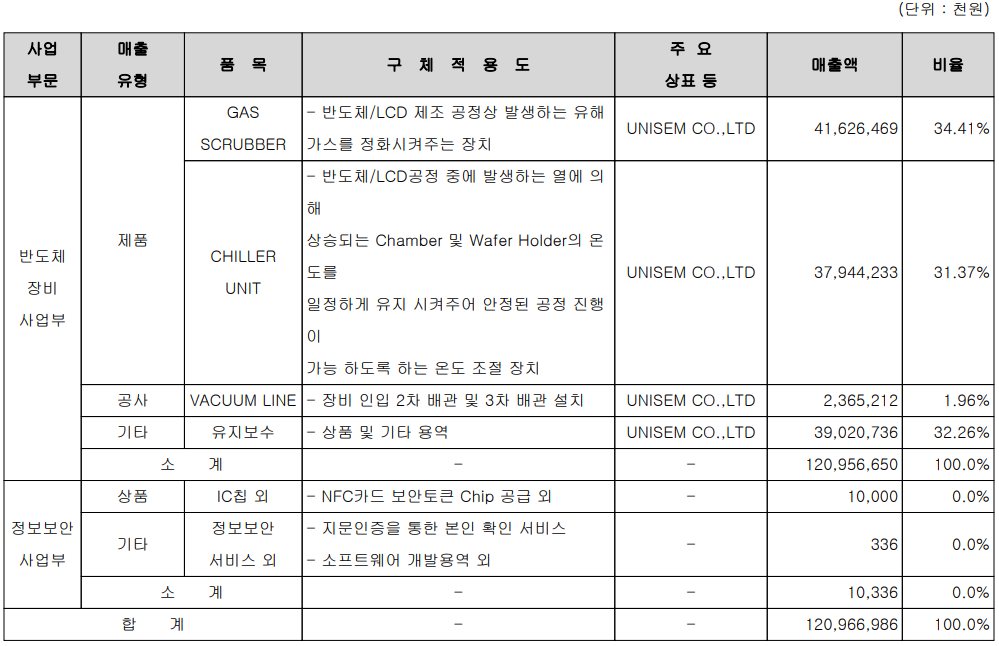

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 반도체 장비 사업부문과 정보보안 사업부문으로 구성되어 있습니다. 반도체 장비 사업부에서는 반도체 및 디스플레이 제조 공정 중 발생하는 유해가스를 정화시켜 주는 장치인 스크러버(Gas Scrubber)와 온도를 일정하게 유지하여 제조 공정을 진행할 수 있도록 해주는 온도 조절 장치인 칠러 등을 제조, 공급하고 있습니다. 정보 보안 사업부에서는 딥러닝 기술 기반의 다중 객체(차량, 보행자, 오토바이, 번호판 등)를 실시간으로 검출 및 인식, 추적하여 교통 위반 단속과 다양한 교통정보를 제공하는 교통 위반 단속 관제 시스템(UniTraffic)과 인공지능 기반 비전 인식 기술을 활용하여 작업자 안전, 이상 감지를 제공하는 Smart Safety(Factory) 솔루션, 기존 스마트카드에 지문센서를 결합하여 소유자의 신분을 인증하는 지문인식 스마트카드 등을 개발, 공급하고 있습니다.

지난 상반기 가스 스크러버의 매출은 416억 원으로 전체 매출의 34.4%, 칠러는 379억 원으로 31.4%를 기록했으며, 유지보수 부문은 390억 원의 매출로 32.3%의 매출 비중을 기록했습니다. 또한 전사부문 실적에서 수출은 310억 원으로 25.6%, 내수는 900억 원으로 74.4%의 매출 비중을 나타냈습니다.

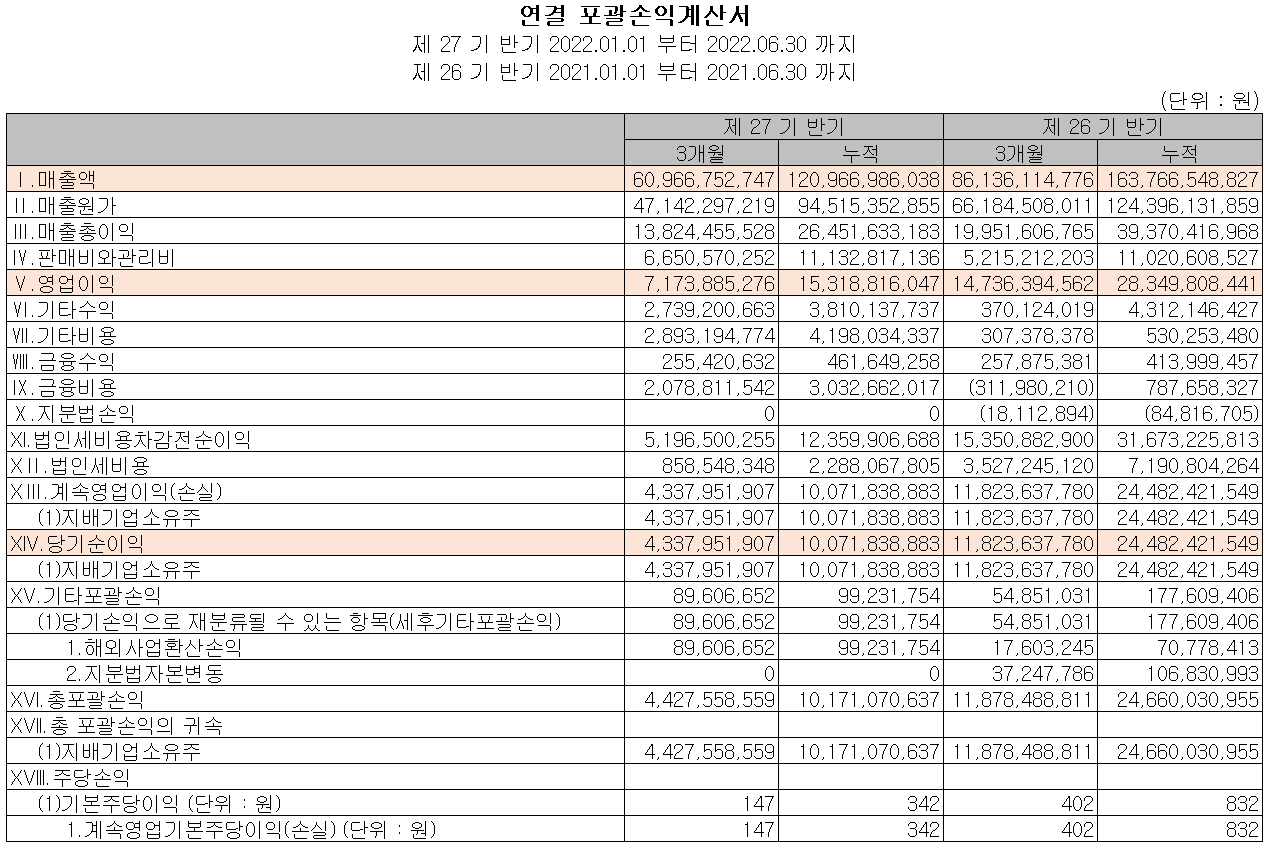

손익계산서 - 실적

2022년 2분기 매출액은 610억 원으로 전년 동기 대비 29.2% 감소했고, 상반기 누적 매출은 1,210억 원으로 26.1% 감소했습니다. 한편 2분기 영업이익은 72억 원으로 71.3% 감소, 누적 기준으로는 153억 원을 기록하면서 46% 감소한 실적을 기록했습니다. 주 고객사인 삼성전자 평택 공장이 3M 쿨런트 가동 중단에 따른 공급이 지연되고 있으며, 중국 디스플레이 업체 향 공급이 지연되면서 실적 부진을 초래했습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 3,306억 원으로 전년 대비 2.5% 증가하고, 영업이익은 446억 원으로 2% 증가할 것으로 추정했습니다. 2023년에는 매출액 3,748억 원으로 2022년 대비 23.5% 증가하고, 영업이익은 620억 원으로 39% 증가할 것으로 전망했습니다. 벨기에 3M 쿨런트 공장이 재가동되면서 삼성전자 평택 향 공급이 이루어질 예정이고, 반도체 및 디스플레이 전방산업의 공정 미세화 및 ESG 경영 추세에 따라 당사의 친환경 제품 라인업의 수요는 꾸준할 것으로 예상합니다.

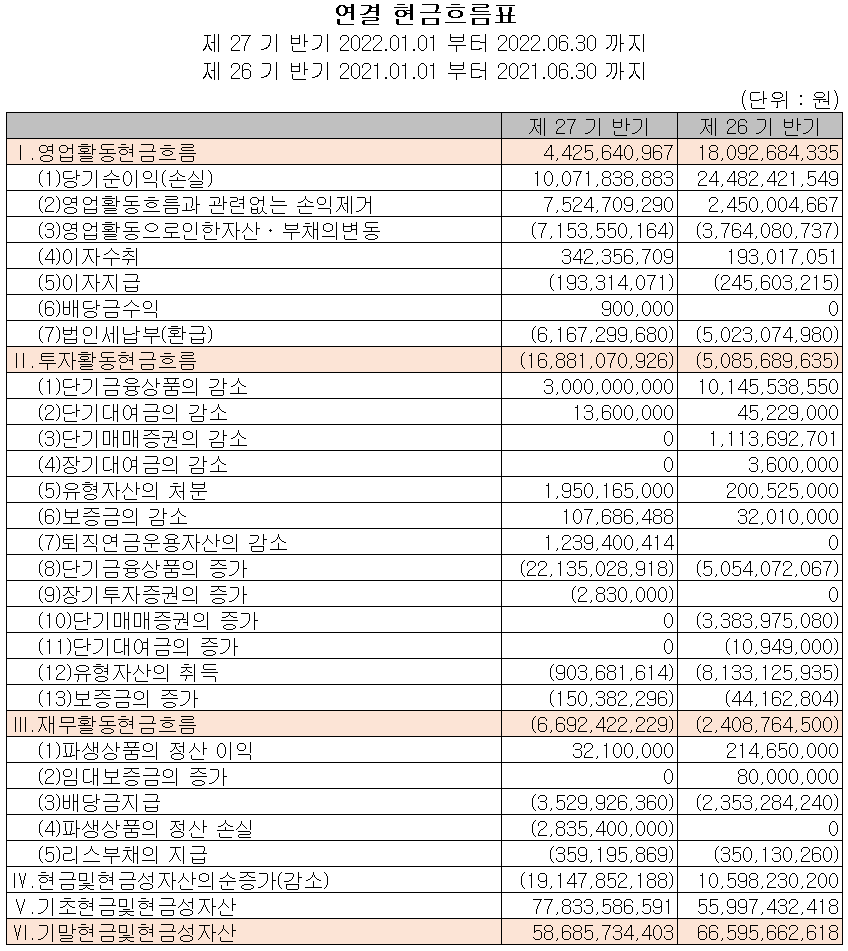

현금흐름표

지난 상반기 영업활동 현금흐름에서는 44억 원의 현금이 유입되었으며, 투자활동에서는 단기금융상품 및 유형자산의 취득으로 169억 원이 유출되었습니다. 재무활동에서는 배당금의 지급과 파생상품 손실에 따른 정산으로 67억 원이 유출되었습니다. 2022년 상반기 말 기준 당사가 확보하고 있는 현금은 587억 원으로 전년 동기 대비 11.9% 감소했습니다.

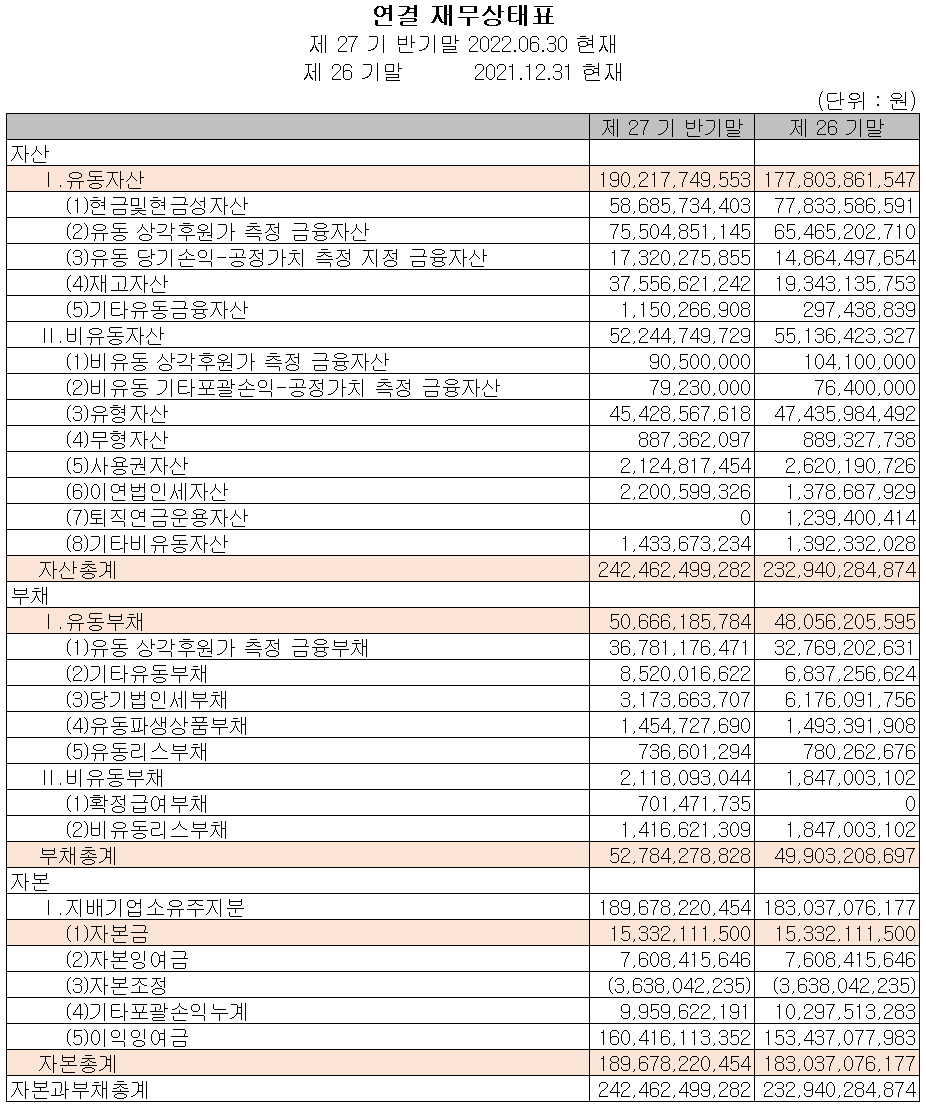

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기 대비 4.1% 증가한 2,425억 원으로 현금성 자산 및 재고 자산의 증가에 기인합니다. 부채총계는 5.8% 늘어난 528억 원으로 금융부채 및 기타유동부채의 증가가 있었습니다. 자본총계는 당기순이익과 해외사업 환산이익의 발생으로 3.6% 증가한 1,897억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 375.4%, 부채비율 27.8%, 자기자본비율 78.2%, 자본 유보율 1,095.9%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 3.26%인 38억 원의 비용을 투입하면서 반도체 스크러버, 칠러의 성능 개선 및 신제품 개발을 수행하고 있으며, 주요 기관과의 계약을 통한 연구 개발도 수행하고 있습니다. 또한 신규사업으로 Deep Learning 기반의 지능형 교통 시스템, 문자인식 솔루션 등 IoT 시스템의 연구 개발을 수행하고 있습니다.

유니셈(036200) 주가 정보 및 주식 시세, 목표 주가

유니셈 - 주가 정보

9월 16일 장 종료 기준 당사의 주가는 전일보다 0.64% 내린 7,820원에 거래를 마감했습니다. 외국인 비율은 5.44%이며, 시가총액 2,398억 원으로 코스닥 시총 기준 334위 종목입니다.

유니셈 - 주식 시세

당사의 주가는 올해 들어서면서 상반기 실적 부진 및 시장 불확실성이 확대되면서 하락세를 이어오다가 최근에는 7천 원대 대에서 거래가 형성되고 있습니다. 최근 수급에서는 11 거래일 연속 순매수 중인 기관에 외국인과 개인은 매도로 대응하는 모습입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 9,500원으로 설정하였습니다.

투자 포인트

1. 주 고객사인 삼성전자, SK하이닉스 등 전방산업의 ESG 도입 추세로 친환경 장비(스크러버, 칠러) 수요 증가

2. 삼성전자 평택 공장, SK하이닉스 DRAM 신규 투자에 따른 수요 확대 전망

3. 기존 메모리 향 장비 공급에서 비메모리 향 비중 확대로 전사 실적 및 수익성 개선

4. 반도체 미세화 및 3D NAND 고단화 추세에 따른 장비 수요 증가

5. 고객사 내 비연소 스크러버 타입으로 전환에 따른 점유율 확대 전망

6. 신규 사업인 지문인증 신용카드 등 빅데이터, AI 기술 기반의 IoT 사업 본격화로 매출 다변화 추진

최근 주요 이슈, 공시 및 증권사 리포트

유니셈, 2Q 매출 610억원…"친환경 스크러버 매출 성장" - 아시아경제

유니셈, 2Q 매출 610억원…"친환경 스크러버 매출 성장"

유니셈은 올 2분기 연결기준 매출액 610억원으로 전년 동기 대비 29.2% 감소했다고 12일 밝혔다. 같은 기간 영업이익은 72억원, 당기순이익은 43억원으로 전년 대비 줄었다. 유니셈은 반도체 및 디스

www.asiae.co.kr

유니셈, 하반기 삼성전자 평택 3공장에 제품 공급 예상 - THE GURU

유니셈, 하반기 삼성전자 평택 3공장에 제품 공급 예상

[더구루=최영희 기자]유니셈은 2분기 연결기준 매출액 610억원으로 전년 동기 대비 29.2% 감소했다고 14일 밝혔다. 같은 기간 영업이익은 72억원, 당기순이익은 43억원으로 전년 대비 소폭 하락했다.

www.theguru.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 덕산테코피아 - 주가 전망 및 실적 분석 (2022년 상반기) (2) | 2022.09.19 |

|---|---|

| 유니테스트 - 주가 전망 및 실적 분석 (2022년 상반기) (2) | 2022.09.19 |

| AP시스템 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.09.16 |

| 넥스틴 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.09.16 |

| 피에스케이 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.09.15 |

댓글