반도체 제조용 핵심 소재인 쿼츠 세계시장 점유율 1위 기업으로서 세라믹스 사업과 함께 첨단소재 산업을 선도하는 (주)원익QNC의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.09.08 - [기업 분석 및 전망] - 원익QnC - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.06.09 - [기업 분석 및 전망] - 원익QnC - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.04.14 - [기업 분석 및 전망] - 원익QnC - 주가 전망 및 실적 분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

2021.12.16 - [기업 분석 및 전망] - 원익QnC - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.09.09 - [기업 분석 및 전망] - 원익QnC - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.06.12 - [기업 분석 및 전망] - 원익QNC - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.04.14 - [기업 분석 및 전망] - 원익QnC (074600) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.02 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 원익QnC (074600)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 쿼츠, 세라믹스 그리고 세정 부문으로 구성되어 있습니다. 쿼츠, 즉 반도체용 석영유리(Quartz Ware 혹은 Fabricated Quartz)는 반도체 제조 공정 중 산화, 확산, 식각, 이온주입, 화학증착공정에서 웨이퍼를 불순물로부터 보호하거나 이송하는 용기로 사용됩니다. 미국, 대만, 독일과 중국에 현지 법인이 있으며, 2021년 기준 세계 시장 점유율 1위 기업으로서 반도체 소자 업체 및 태양광 고객에게 제품을 공급하고 있습니다. 세라믹스는 비금속 무기재료를 원료로 사용하고, 제조 공정에 있어서 고온처리를 받은 생산물로써 반도체 및 디스플레이 공정에서 내용물을 보호하는 역할을 합니다. 2021년 기준 국내 시장 점유율 24%를 기록하면서 경쟁 우위에 있습니다. 세정 공정은 반도체 소재 부품 또는 반도체 장비의 오염을 제거하고 재생하는 공정으로써 주로 반도체 공정에서 사용되는 쿼츠웨어 등의 소모성 부품에서 발행하는 미세 오염을 제거 또는 재생하여 장비나 부품의 오염 제거 및 생산수율과 공정효율을 증가시키는 역할을 합니다. 램프 부문은 디스플레이 패널 제조 공정에서 표면 유기물을 제거하는 세정 역할을 하는 Excimer EUV Lamp를 제조, 공급하고 있습니다.

지난 3분기 실적에서 쿼츠 부문의 매출은 5,193억 원으로 전체 매출의 89.7%를 차지하였으며, 세정은 685억 원으로 11.8%, 세라믹스는 207억 원으로 3.6%의 매출 비중을 기록했습니다. 한편 전사부문 실적에서 수출은 2,921억 원으로 47.8%, 내수는 3,192억 원으로 52.2%입니다.

손익계산서 - 실적

2022년 3분기 매출액은 2,039억 원으로 전년 동기 대비 28.5% 증가했고, 3분기 누적 매출액은 5,779억 원으로 25.2% 증가했습니다. 영업이익은 3분기에는 371억 원을 기록하면서 전년 동기 대비 38.9% 증가했으며, 누적 기준으로는 1,070억 원으로 50.6% 증가했습니다. 세부적으로는 쿼츠 부문이 6%, 세정 16% 등 고른 성장을 했으며 특히 자회사 모멘티브는 지난해 동분기 대비 56% 증가한 실적을 거두면서 전사 부문 실적을 견인했습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 7,662억 원으로 전년 대비 22.8% 증가하고, 영업이익은 1,253억 원으로 44.4% 증가할 것으로 추정했습니다. 2023년에는 매출액 8,546억 원으로 2022년 대비 11.5% 증가하고, 영업이익은 1,414억 원으로 12.8% 증가할 것으로 전망했습니다. 쿼츠 사업의 대규모 인수에 따른 비용 부담에서 벗어나면서 자회사 모멘티브를 중심으로 한 꾸준한 성장이 본격화되고, 반도체 수율 개선을 위한 공정인 세정과 세라믹스의 안정성이 함께하면서 매출 성장과 함께 수익성 개선도 지속될 것으로 보고 있습니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 725억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득 등으로 총 339억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금을 지급하면서 323억 원이 유출되었습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 847억 원으로 전년 동기 대비 88.2% 증가했습니다.

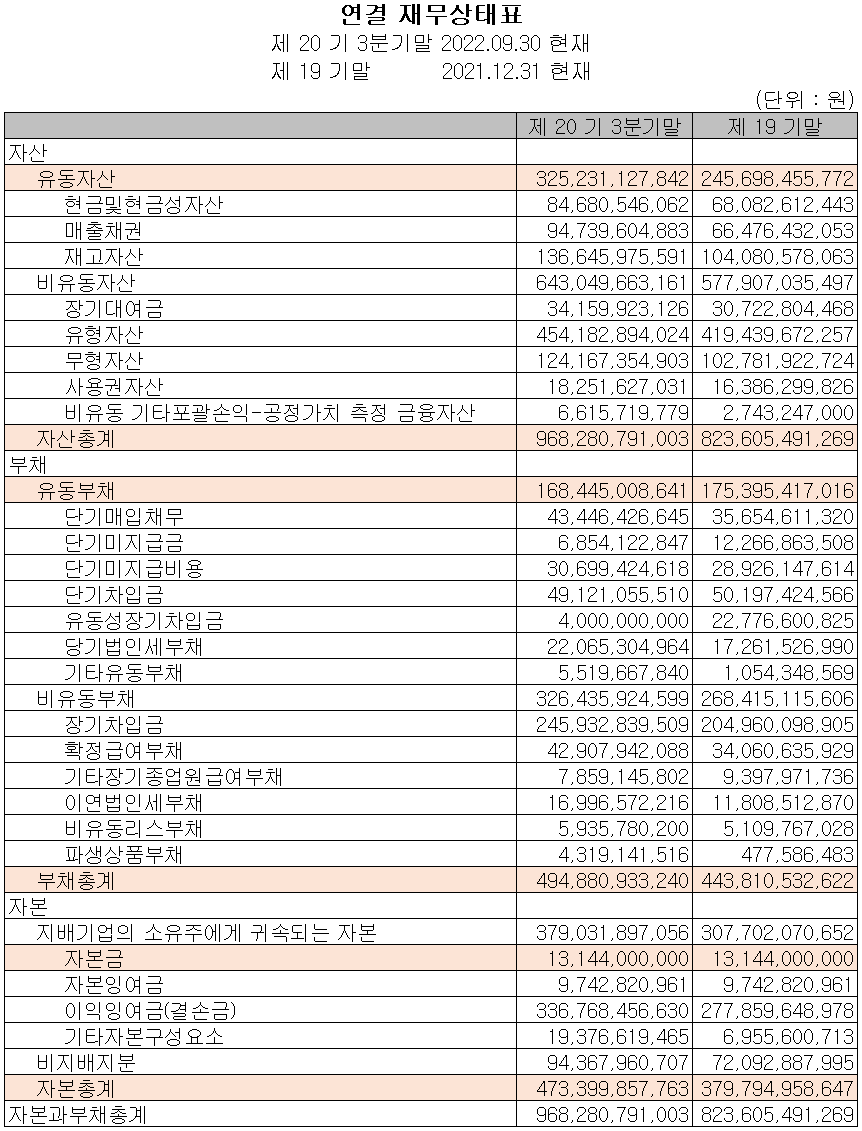

재무제표, 재무 안정성 비율

2022년 3분기 총자산은 전기보다 17.6%(1,447억) 증가한 9,683억 원으로 현금성 자산, 매출채권, 재고자산 및 유무형 자산의 증가에 기인합니다. 부채총계는 11.5%(511억) 늘어난 4,949억 원으로 비유동 장기차입금의 증가에 따릅니다. 자본에서는 당기순이익과 해외사업 환산이익(168억)의 발생으로 총 24.6%(936억) 증가한 4,734억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 193.1%, 부채비율 104.5%, 자기자본비율 48.9%, 자본 유보율 2,636.3%를 기록했습니다. 쿼츠 사업의 대규모 인수로 2020년 부채비율이 145%를 넘었으나 당분기 말 기준 104.5%까지 줄어드는 추세입니다.

최근 사업 및 연구 개발 현황

설비 투자 현황

당사는 지난 상반기 쿼츠 제조공장의 증설을 위해 955억 원(당초 595억 원에서 8월 증액 결정) 규모를 투자한다고 밝혔습니다. 해당 공장은 2023년 2월 완공 예정입니다. 또한 WONIK Quartz Taiwan은 대만 고객사 수요 증가에 따른 증설을 예정하고 있으며 4분기 증설을 시작하여 2023년 내 완공을 목표로 하고 있습니다.

원익QnC(074600) - 주가 정보 및 주식 시세, 목표 주가

원익QnC - 주가 정보

12월 6일 장 종료 기준 당사의 주가는 전일보다 3.02% 내린 25,650원에 거래를 마감했습니다. 외국인 비율은 6.57%이며, 시가총액 6,743억 원으로 코스닥 시총 기준 82위 종목입니다.

원익QnC - 주식 시세

지난 9월 시장 불확실성 확대로 조정을 받으면서 한 때 연중 최저가인 19,500원까지 하락했다가 10월부터 반등하면서 최근에는 2만 원대 초반에서 횡보하고 있습니다. 10월과 11월 상승장은 기관의 매수세가 이끌었으며, 최근까지도 꾸준한 매수세가 유입되고 있습니다. 이에 반해 개인은 매도로 대응하는 모습입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 32,000원으로 설정하였습니다.

투자 포인트

1. 자회사 모멘티브를 통한 쿼츠 원재료 내재화로 안정적인 공급망 체계 구축

2. 대만 반도체 고객사인 TSMC의 대규모 투자와 당사의 증설 효과로 인한 성장

3. 국내 주 고객사인 삼성전자의 Capex 증가와 DDR5 메모리 전환에 따른 수혜

4. 모멘티브, 글로벌 원재료 가격 상승에 따른 판가 인상 전망

5. 2022년 4월, 595억 원 규모의 증설(쿼츠 제조 부문)로 꾸준한 성장 전망

6. 쿼츠 세계시장 점유율 1위, 세라믹 국내 시장 점유율 24%(2021년) 경쟁력 확보

7. 메모리를 비롯한 비메모리 비중 확대로 제품 다변화를 통한 중장기 성장성

8. 종속회사 MOMQ Holding을 통한 CoorsTek(웨이퍼용 석영 도가니 제조) 인수로 시너지

9. 소재 수직 계열화를 통한 공급 안정성 및 수익성 극대화

최근 주요 이슈, 공시 및 증권사 리포트

원익QnC, 설비 이어 인력까지 확대 "투자 적기" - 전자신문

원익QnC, 설비 이어 인력까지 확대 "투자 적기"

원익QnC가 반도체 공정용 석영유리(쿼츠)와 세라믹 부품 생산 능력을 확대한다. 대규모 설비 투자에 이어 인력을 추가 확보한다. 반도체 성장 둔화 속에서도 선제적인 투자 확대로 미래 수요에

www.etnews.com

증권사 리포트: 내년 주가 모멘텀 풍부. 수주와 증설의 콜라보 - 한화투자증권

증권사 리포트: 서프로 응답하다 - 신한투자증권

증권사 리포트: 실적으로 증명할 타이밍 - 신한투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 코리아써키트 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.09 |

|---|---|

| 대덕전자 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.08 |

| 리노공업 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.06 |

| 해성디에스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.05 |

| 한미반도체 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.05 |

댓글