반도체 제조 공정용 소재인 쿼츠 세계 시장 점유율 1위 기업으로서 세라믹스 사업과 함께 반도체 및 디스플레이 소재 산업을 선도하는 (주)원익QnC의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

원익QnC - 주가 전망 및 실적 분석 (2022.03)

반도체 제조용 핵심 소재인 쿼츠 세계 시장 점유율 1위 기업으로 세라믹스, 세정 산업과 함께 성장하고 있는 (주)원익QnC의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

원익QnC - 주가 전망 및 실적 분석 (2021.12)

반도체 제조 공정용 소재인 쿼츠 세계 시장 점유율 1위 기업으로 세라믹스 시장과 함께 반도체 및 디스플레이 소재 시장을 선도하는 (주)원익QnC의 2021년 결산 실적의 분석과 주가 전망을 공유합

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

원익QnC - 주가 전망 및 실적 분석 (2021년 3분기)

반도체 제조 공정용 쿼츠 세계 시장 점유율 1위 기업으로 세라믹스 시장과 함께 반도체 및 디스플레이 제조용 소재 사업을 영위하는 (주)원익QnC (법인명: 원익큐엔씨)의 2021년 3분기 실적 분석 및

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

원익QnC - 주가 전망 및 실적 분석 (2021년 상반기)

쿼츠 세계 시장 점유율 2위 및 세라믹스 시장과 함께 반도체 및 디스플레이용 복합소재 사업을 선도하는 원익QnC의 2021년 2분기 실적 분석과 주가 전망을 공유합니다. 당사의 자세한 사업 내역과

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

원익QNC - 주가 전망 및 실적 분석 (2021년 1분기)

반도체 및 디스플레이 핵심 소재인 쿼츠와 세라믹, 디스플레이 EUV 램프 그리고 세정 산업을 선도하는 원익큐엔씨의 2021년 1분기 실적 분석과 최근 사업 동향을 통한 주가 전망을 공유합니다. 당

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

원익QnC (074600) - 주가 전망 및 실적 분석

쿼츠 세계 시장 점유율 2위, 세라믹스 시장점유율 26%를 차지한 쿼츠와 세라믹스 시장의 절대 강자 원익QNC의 2020년 실적 분석과 최근 사업 동향을 통해 향후 전망을 공유합니다. 당사의 자세한 사

youdiff.co.kr

실적 분석

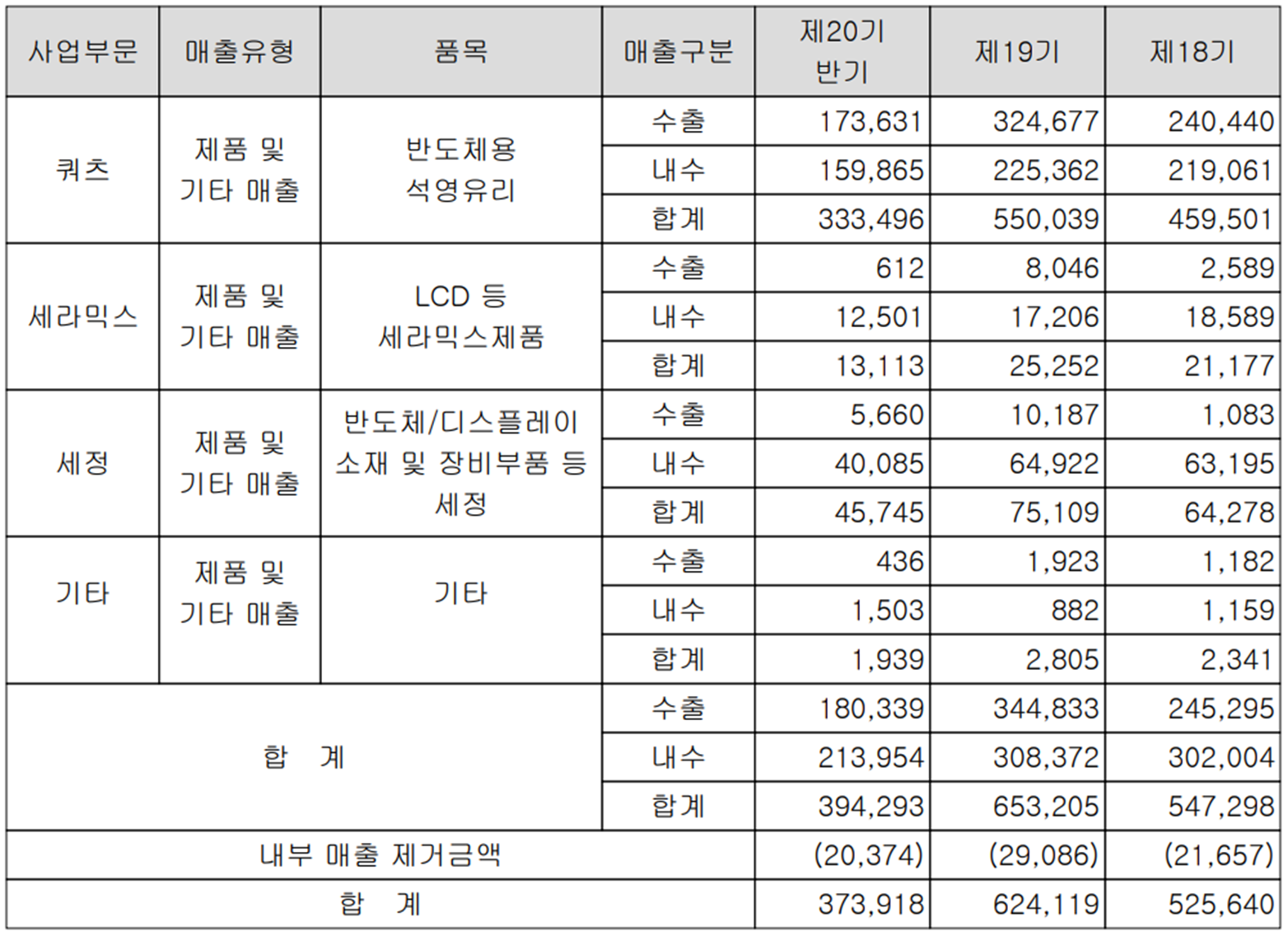

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 쿼츠, 세라믹스 그리고 세정 부문으로 구성되어 있습니다.

쿼츠, 즉 반도체용 석영유리(Quartz Ware 혹은 Fabricated Quartz)는 반도체 제조 공정 중 산화, 확산, 식각, 이온주입, 화학증착공정에서 웨이퍼를 불순물로부터 보호하거나 이송하는 용기로 사용됩니다. 미국, 대만, 독일과 중국에 현지 법인이 있으며, 2021년 기준 세계 시장 점유율 1위 기업으로서 반도체 소자 업체 및 태양광 고객에게 제품을 공급하고 있습니다.

세라믹스는 비금속 무기재료를 원료로 사용하고, 제조 공정에 있어서 고온처리를 받은 생산물로써 반도체 및 디스플레이 공정에서 내용물을 보호하는 역할을 합니다. 2021년 기준 국내 시장 점유율 24%를 기록하면서 경쟁 우위에 있습니다.

세정 공정은 반도체 소재 부품 또는 반도체 장비의 오염을 제거하고 재생하는 공정으로써 주로 반도체 공정에서 사용되는 쿼츠웨어 등의 소모성 부품에서 발행하는 미세 오염을 제거 또는 재생하여 장비나 부품의 오염 제거 및 생산수율과 공정효율을 증가시키는 역할을 합니다. 램프 부문은 디스플레이 패널 제조 공정에서 표면 유기물을 제거하는 세정 역할을 하는 Excimer EUV Lamp를 제조, 공급하고 있습니다.

지난 상반기 쿼츠 부문 매출은 3,335억 원으로 전체 매출의 89.2%를 차지하였으며, 세라믹스는 131억 원으로 3.5% 그리고 세정 부문에서는 457억 원으로 12.2%의 매출 비중을 나타냈습니다.

지난 상반기 전사부문 실적에서 수출은 1,803억 원으로 45.7%, 내수는 2,140억 원으로 54.3%의 비중을 기록했습니다.

손익계산서 - 실적

2022년 2분기 매출액은 1,922억 원으로 전년 동기 대비 19.9% 증가했고, 상반기 누적 매출은 3,739억 원으로 23.5% 증가했습니다. 한편 2분기 영업이익은 359억 원으로 47.1% 증가했으며, 누적 기준으로는 700억 원을 기록하면서 57.6% 증가하는 실적을 달성했습니다. 쿼츠는 삼성전자 평택 공장(NAND) 공급 개시, 자회사 모멘티브와 세정부문의 성장으로 전사 실적을 견인했습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 7,416억 원으로 전년 대비 18.8% 증가하고, 영업이익은 1,233억 원으로 42% 증가할 것으로 추정했습니다. 2023년에는 매출액 8,115억 원으로 2022년 대비 9.4% 증가하고, 영업이익은 1,385억 원으로 12.3% 증가할 것으로 전망했습니다. 전방산업의 투자가 위축되고 있으나 당사는 지난 8월 기존의 증설 규모인 595억 원에서 955억 원으로 증액 투자를 결정하였으며, 비메모리의 수요 증가에 대응하기 위한 해외 설비도 증설을 계획하고 있습니다. 또한 쿼츠/실리콘의 원재료를 생산하는 자회사 MOMQ의 성장도 꾸준함이 예상됩니다.

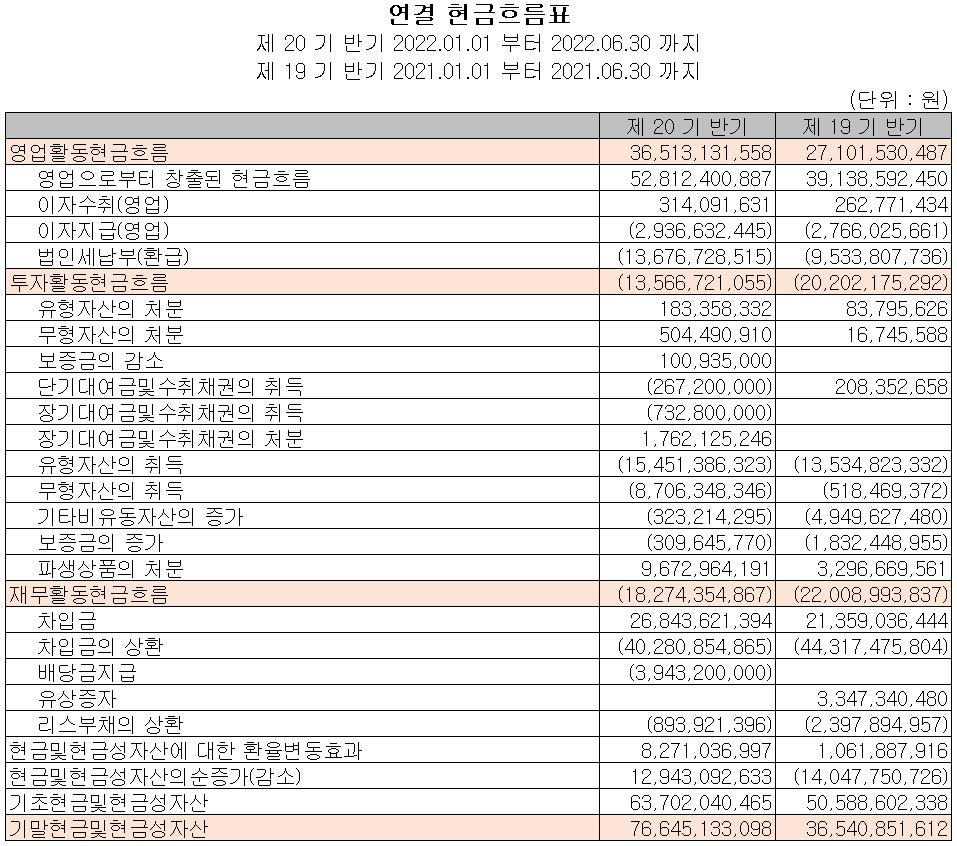

현금흐름표

지난 상반기 영업활동 현금흐름에서는 365억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득 등으로 136억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금을 지급하면서 183억 원이 유출되었습니다.

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기보다 9.5%(779억) 늘어난 9,015억 원으로 매출채권, 재고자산 및 유무형 자산의 증가에 기인합니다. 부채총계는 6.6%(295억) 증가한 4,733억 원으로 매입채무, 단기차입금의 증가에 따릅니다. 자본에서는 당기순이익과 해외사업 환산이익의 발생으로 12.7%(484억) 증가한 4,282억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 154.8%, 부채비율 110.5%, 자기자본비율 47.5%, 자본 유보율 2,479.2%를 기록하면서 꾸준한 수익을 바탕으로 재무상태의 개선도 이어지고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 2.28%인 40억 원의 비용을 투입하면서 쿼츠, 세라믹, 세정 및 램프 관련 연구 개발을 수행하고 있습니다.

원익QnC(074600) - 주가 정보 및 주식 시세, 목표 주가

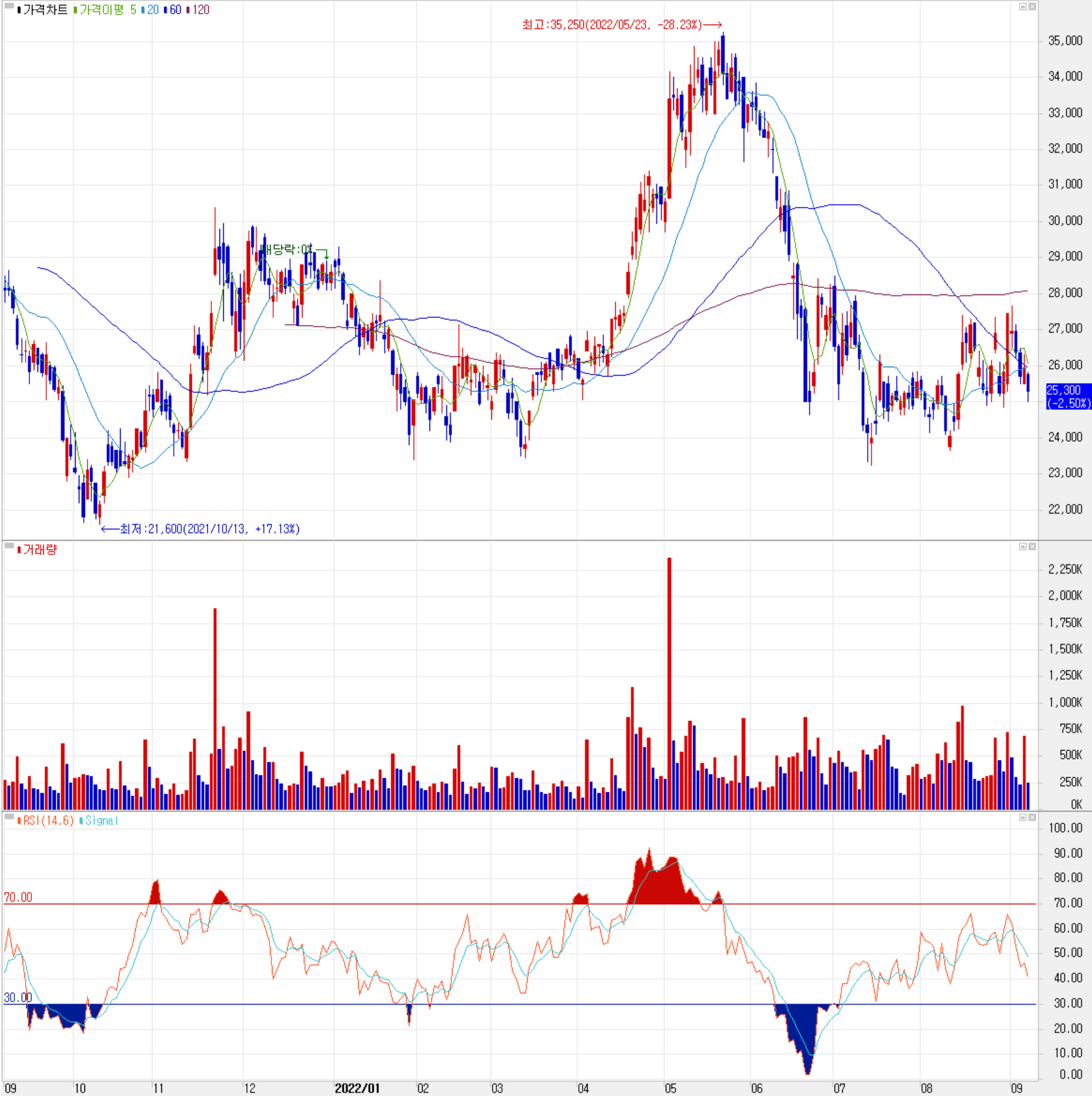

원익QnC - 주가 정보

9월 7일 장 종료 기준 당사의 주가는 전일보다 2.5% 내린 25,300원에 거래를 마쳤습니다. 외국인 비중은 6.63%이며, 시가총액 6,651억 원으로 코스닥 시총 기준 86위 종목입니다.

원익QnC - 주식 시세

당사의 주가는 지난 6월 금리 인상 및 인플레이션 우려에 따른 시장 조정과 함께 하락한 후 최근에는 2만 원대 중반에서 변동성을 보이고 있습니다. 최근 개인의 매도세가 나오는 와중에 외국인은 3 거래일 연속 순매수하고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 31,000원으로 다소 보수적인 접근을 목표로 합니다.

투자 포인트

1. 자회사 모멘티브를 통한 쿼츠 원재료 내재화로 안정적인 공급망 체계 구축

2. 대만 반도체 고객사인 TSMC의 대규모 투자와 당사의 증설 효과로 인한 성장

3. 국내 주 고객사인 삼성전자의 Capex 증가와 DDR5 메모리 전환에 따른 수혜

4. 모멘티브, 글로벌 원재료 가격 상승에 따른 판가 인상 전망

5. 2022년 4월, 595억 원 규모의 증설(쿼츠 제조 부문)로 꾸준한 성장 전망

6. 쿼츠 세계시장 점유율 1위, 세라믹 국내 시장 점유율 24%(2021년) 경쟁력 확보

7. 비메모리 반도체 제품 다변화를 통한 비중 증가로 중장기 안정적 성장 전망

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 실적에서 증명한 Quality - 신한금융투자

증권사 리포트: 2023년에도 성장 가능 - 케이프투자증권

증권사 리포트: PER 8배, 고성장 반도체 소재주, 10~11월까지 지속 약세라면 저가매수 기회 - 상상인증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 엠씨넥스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.09.12 |

|---|---|

| 레이크머티리얼즈 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.09.09 |

| 해성디에스 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.09.08 |

| 유진테크 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.09.07 |

| OCI - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.09.07 |

댓글