2차 전지 및 PCB의 핵심 재료인 동박 국내 시장 점유율 1위 기업인 롯데에너지머티리얼즈(주)의 2023년 상반기 실적 분석 및 주가 전망을 공유합니다. 당사는 2022년 결산 사업보고서를 기점으로 롯데케미칼 인수에 따라 일진머티리얼즈에서 롯데에너지머티리얼즈로 사명이 변경되었습니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 1분기 실적 분석 및 주가 전망

2023.05.23 - [기업 분석 및 전망] - 롯데에너지머티리얼즈 - 주가 전망 및 실적 분석 (2023년 1분기)

2022년 결산 실적 분석 및 주가 전망

2023.03.28 - [기업 분석 및 전망] - 일진머티리얼즈 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.24 - [기업 분석 및 전망] - 일진머티리얼즈 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.31 - [기업 분석 및 전망] - 일진머티리얼즈 (020150) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.09 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 일진머티리얼즈 (020150)

실적 분석

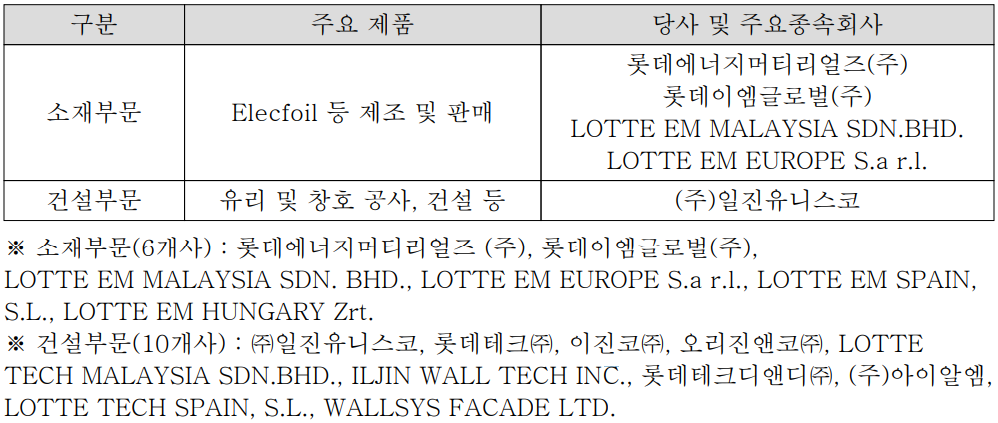

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 리튬이온 이차전지 소재인 Elecfoil 등을 생산, 판매하는 소재 부문과 유리 및 창호 공사, 건설공사 등을 주요 사업으로 하는 건설부문으로 구성되어 있습니다. 소재 부문에서는 다양한 IT 기기의 경박단소화 추세에 따라 초극박 일렉포일의 국산화에 성공하면서 수입 대체효과를 달성하였습니다. 해외에는 말레이시아와 유럽 시장을 위한 룩셈부르크 소재 생산 법인을 운영하고 있습니다. 건설부문은 종속회사인 (주)일진유니스코를 통해 건축물 외장 공사를 전문으로 하고 있으며, 건축물에 대한 설계, 시공 및 창호를 제조하고 있습니다.

롯데가 인수한 후 소재 부문은 상호가 변경되었으며, 건설부문(일진유니스코 등)의 일부 상호는 유지되고 있습니다.

손익계산서 - 실적

당사의 지난 상반기 실적에서 2분기 매출액은 1,982억 원으로 전년 동기 대비 5.2% 증가했으며, 상반기 누적 기준으로는 3,618억 원으로 6.9% 감소한 실적을 거두었습니다. 반면 2분기 영업이익은 15억 원으로 -94%. 누적 기준으로는 76억 원으로 -83.7%를 기록했습니다. 2분기 매출은 상승했으나 국내 전기값 상승과 전방산업의 수요 둔화에 따른 가동률 하락으로 수익성이 크게 훼손되었습니다.

추정 실적 컨센서스

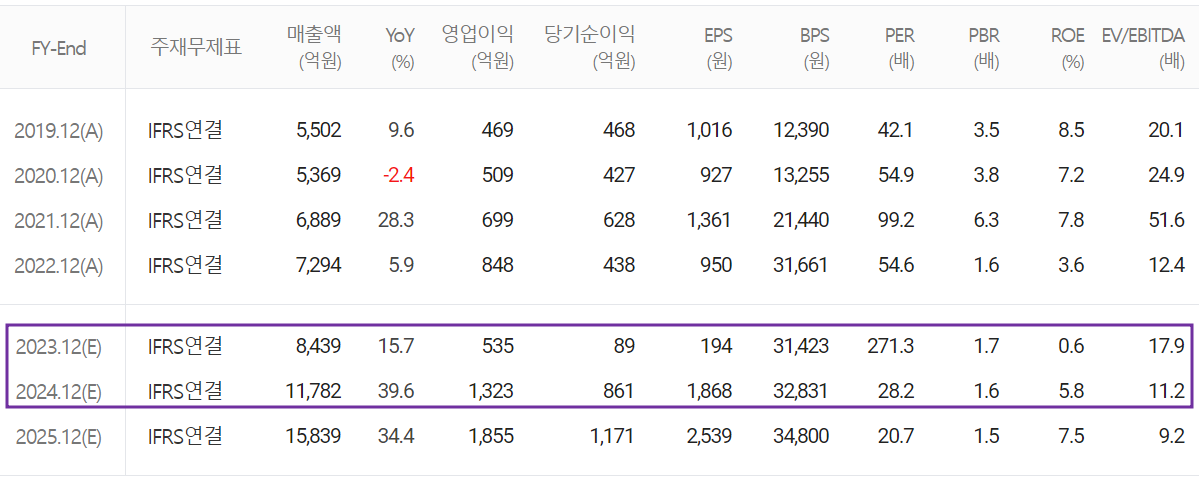

2023년 예상 실적은 매출액 8,439억 원으로 전년 대비 15.7% 증가하지만 영업이익은 535억 원으로 36.9% 하락할 것으로 추정했습니다. 2024년에는 매출액 1조 1,782억 원으로 2023년 대비 39.6% 증가하고, 영업이익은 1,323억 원으로 147.2% 증가할 것으로 전망했습니다. 올해는 전기값 상승과 수요 감소에 따른 수익성 저하가 지속될 것으로 보고 있으며, 2024년에는 북미와 유럽 시장의 동박 수요 회복 그리고 말레이시아 공장 등 증설에 따른 효과와 고객사 다변화 등을 통해 매출 1조 원 돌파 및 수익성 회복이 기대되고 있습니다.

현금흐름표

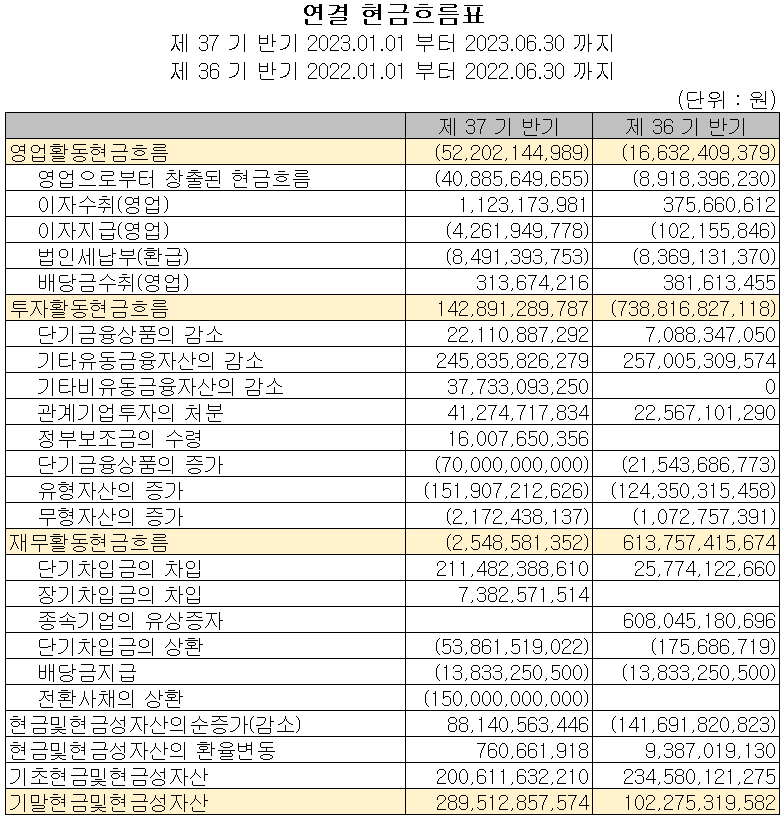

지난 상반기 영업활동 현금흐름에서는 당기순손실의 발생으로 총 522억 원의 현금이 유출되었습니다. 투자활동에서는 유무형 자산과 금융상품의 증가로 유출이 있었으나, 금융자산의 감소에 따라 1,429억 원의 현금이 유입되었습니다. 재무활동에서는 장단기 차입금의 차입으로 2,188억 원의 현금 유입이 발생했으나, 당기 부채를 상환하고 배당금의 지급 및 전환사채의 상환으로 25억 원이 유출되었습니다. 한편 상반기 말 기준 당사가 확보하고 있는 현금은 2,895억 원으로 전년 동기 대비 183.1% 증가했습니다.

재무제표, 재무 안정성 비율

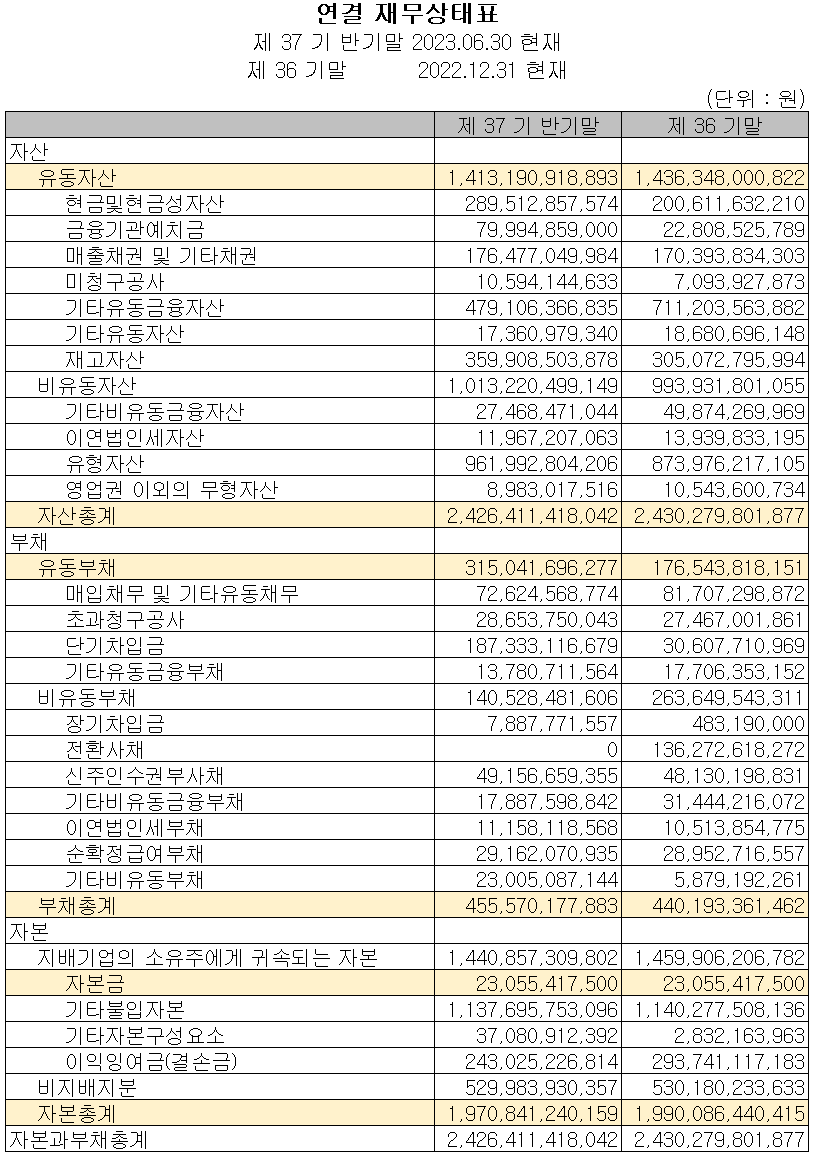

2023년 상반기 총자산은 전기보다 0.2% 감소한 2조 4,264억 원이며, 부채총계는 3.5% 증가한 4,556억 원을 기록했습니다. 자본총계는 당기순손실과 배당금의 지급 등으로 1% 줄어든 1조 9,708억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 448.6%, 부채비율 23.1%, 자기자본비율 81.2%, 자본유보율 5,988.7%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 지난 2022년 1월, 전기차 및 전력저장장치(ESS) 등 중대형 이차전지 시장에 대응하기 위해 증설 투자를 결정했습니다. 투자지역은 말레이시아 공장이며, 규모는 6천억 원으로 2024년 말까지 공사가 진행됩니다. 해당 공사가 완료되면 연간 5만 톤의 생산능력을 확보할 예정입니다.

또한 유럽 지역 1단계 투자(5,600억 원)를 통해 연간 3만 톤의 Elecfoil 생산 능력을 확충할 예정입니다.

롯데에너지머티리얼즈(020150) - 주가 정보 및 주식 시세, 목표 주가

롯데에너지머티리얼즈 - 주가 정보

8월 21일 장 종료 기준 당사의 주가는 전 거래일보다 1% 오른 50,400원에 거래를 마쳤습니다. 외국인 비중은 8.37%이며, 시가총액 2조 3,240억 원으로 코스피 시총 기준 123위 종목입니다.

롯데에너지머티리얼즈 - 주식 시세

연초 2차 전지 종목의 상승세에 따라 한 때 7만 원을 넘었던 주가는 전기차 수요 감소 및 가격 하락 우려에 따라 6월 말 5만 원 이하로 내렸다가 최근에는 5만 원 대 초반에서 거래되고 있습니다. 7월 초에는 기자 간담회를 통해 동박 1위 기업이라는 목표를 제시했으나, 변동성 장세에서 실적 부진 등으로 주가 상승에 제한을 받는 모습입니다. 또한 모기업인 롯데케미칼의 재무 상태가 불안한 점도 주가 상승의 걸림돌이 되고 있습니다. 수급에서는 투자 주체별 손바뀜이 잦은 모습을 보이고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 7만 원으로 설정하였습니다.

투자 포인트

1. 동박(Elecfoil) 국내 시장 점유율 1위 기업

2. 말레이시아 3 공장 증설 완료 및 2022년 2분기 본격 가동에 따른 매출 증대 (총 4만 톤 생산 능력 확보)

3. 헝가리, 말레이시아, 미국 공장 증설로 세계 시장 점유율 1위 목표 (2021년 4만 톤에서 2024년 9만 톤)

4. 미국 법인 설립과 함께 사모펀드를 통한 1조 원 추가 투자 지원으로 해외 시장 확대

5. 스웨덴 노스볼트와 10년(2021~2031년), 1.7만 톤 규모 장기 공급 계약(프리미엄 동박으로 수익성 증가)

6. 롯데케미칼, 2조 7000억 원(지분율 53.3%)에 당사 인수 결정으로 향후 행보 모니터링

7. 롯데케미칼, 2027년까지 말레이시아-스페인-미국 현지 공장에 23만 톤 규모 증설

최근 주요 이슈, 공시 및 증권사 리포트

빚내서 덩치 키운 롯데케미칼, 결국엔 재무 개선 '안갯속' - 서울와이어

빚 내서 덩치 키운 롯데케미칼, 결국엔 재무 개선 '안갯속' - 서울와이어

[서울와이어 정현호 기자] 롯데케미칼의 신용등급이 12년 만에 강등되는 등 초유의 위기를 맞았다.수소·배터리·친환경제품 등 미래 먹거리 발굴을 통해 시세를 확장해왔지만, 인수합병(M&A) 등

www.seoulwire.com

롯데에너지머티리얼즈, 유럽 동박시장 공략 준비 '착착' - 뉴시스

롯데에너지머티리얼즈, 유럽 동박시장 공략 준비 '착착'

[서울=뉴시스] 김동현 기자 = 롯데에너지머티리얼즈는 스페인 카탈루냐주 몬로이치에 총 5600억원을 들여 연산 3만톤 규모의 전기차 배터리용 하이엔드 동박을 생산하는 스마트팩토리 부지 정지

www.newsis.com

증권사 리포트: 단기 수요 부진하나 중장기 성장 기대 유지 - 유진투자증권

증권사 리포트: 더딘 개선 - 신한투자증권

증권사 리포트: 단기 실적 아쉬우나, 중장기 방향성 재확인 - 대신증권

증권사 리포트: 가동률 하락으로 실적 기대치 하회 - 키움증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 코스모신소재 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.08.24 |

|---|---|

| 천보 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.08.23 |

| 나노신소재 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.08.21 |

| 엘앤에프 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.08.18 |

| 에코프로비엠 - 주가 전망 및 실적 분석 (2023년 상반기) (0) | 2023.08.17 |

댓글