국내 최초로 반도체 배치 타입 증착 장비(ALD)의 국산화에 성공하면서 반도체 제조용 장비 산업을 선도하는 (주)유진테크의 2023년 결산 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2024.01.25 - [기업 분석 및 전망] - 유진테크 - 주가 전망 및 실적 분석(2023년 3분기)

2022년 결산 실적 분석 및 주가 전망

2023.05.04 - [기업 분석 및 전망] - 유진테크 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.04.05 - [기업 분석 및 전망] - 유진테크 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.05.06 - [기업 분석 및 전망] - 유진테크 (084370) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.01.05 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 유진테크 (084370)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업은 크게 반도체 장비 부문과 반도체 소재 부문으로 구성되어 있습니다. 반도체 장비에는 반응 가스 간의 화학적 반응으로 형성된 입자를 웨이퍼 표면에 증착하여 절연막이나 전도성 박막을 형성하는 장비로 Single Thermal LPCVD가 있습니다. 이 외에도 Plasma Treatment System인 Albatross를 개발하여 공급 중에 있으며, 국내 최초로 국산화에 성공한 배치 타입(Batch Type) ALD system을 개발, 공급하고 있습니다. 한편 소재 부문에서는 DRAM 캐패시터용 고유전율 물질 박막 증착에 필요한 전구체를 개발하여 공급하고 있습니다. 한편 지난해 실적에서 수출은 862억 원으로 31.2%, 내수는 1,903억 원으로 68.8%를 차지하였습니다.

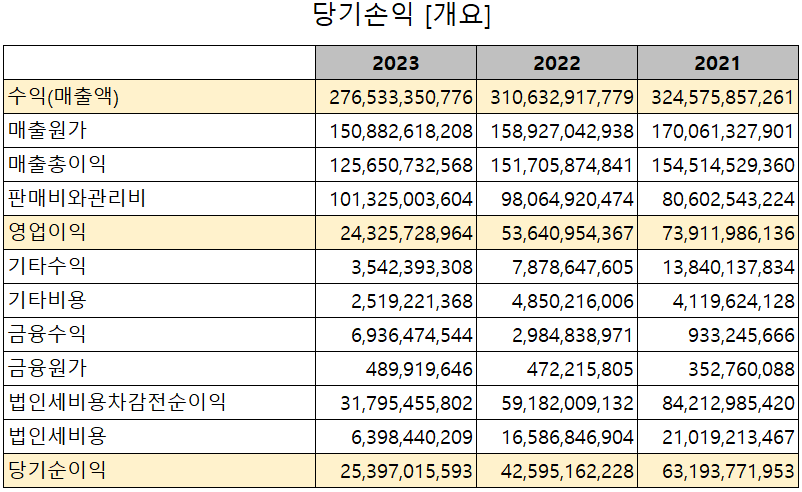

손익계산서 - 실적

2023년 실적은 매출액 2,765억 원으로 전년 대비 11% 감소했으며, 영업이익 243 억 원과 당기순이익 254억 원으로 각각 54.7%, 40.4% 감소한 실적을 거두었습니다. 전방산업의 위축으로 하반기 설치가 지연되면서 매출 감소 및 수익성 훼손이 있었습니다. 하지만 주 고객사인 삼성전자 매출 감소 뒤에는 SK하이닉스와 미국 마이크론 향 매출이 인식되면서 다소 긍정적인 부분도 나타났습니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 3,094억 원으로 전년 대비 11.9% 증가하고, 영업이익은 466억 원으로 91.8% 증가할 것으로 추정했습니다. 주 고객사인 삼성전자가 DRAM, NAND 부문의 투자를 축소할 것으로 예상되면서 2024년에도 의미 있는 반등은 어려워 보입니다. 긍정적인 부분은 마이크론 사의 실적이 개선되면서 반도체 전반의 좋은 흐름도 예상할 수 있겠습니다.

현금흐름표

지난 2023년 영업활동 현금흐름에서는 당기순이익과 운전자산의 변동 등에 따라 477억 원의 현금 유입이 발생했습니다. 투자활동에서는 금융상품의 취득과 유형자산의 증가로 431억 원이 유출되었으며, 재무활동에서는 전기 배당금의 지급과 부채의 상환으로 72억 원이 유출되었습니다. 한편 당기 말 기준 현금성 자산은 436억 원으로 전년 대비 5% 감소했습니다.

재무제표, 재무 안정성 비율

2023년 총자산은 전기보다 0.7% 증가한 4,370억 원이며, 부채총계는 21.5% 감소한 685억 원으로 비금융부채의 감소에 따릅니다. 자본총계는 당기순이익의 발생으로 6.3%(218억) 늘어난 3,685억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 528.4%, 부채비율 18.6%, 자기 자본비율 84.3%, 자본유보율 2,946.6%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난해 매출액의 28.4%인 784억 원을 투자하면서 국내 반도체 소자업체에 DRAM 캐패시터용 고유전율 물질 박막 증착 등에 필요한 전구체 제품을 연구 개발하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

주가 정보

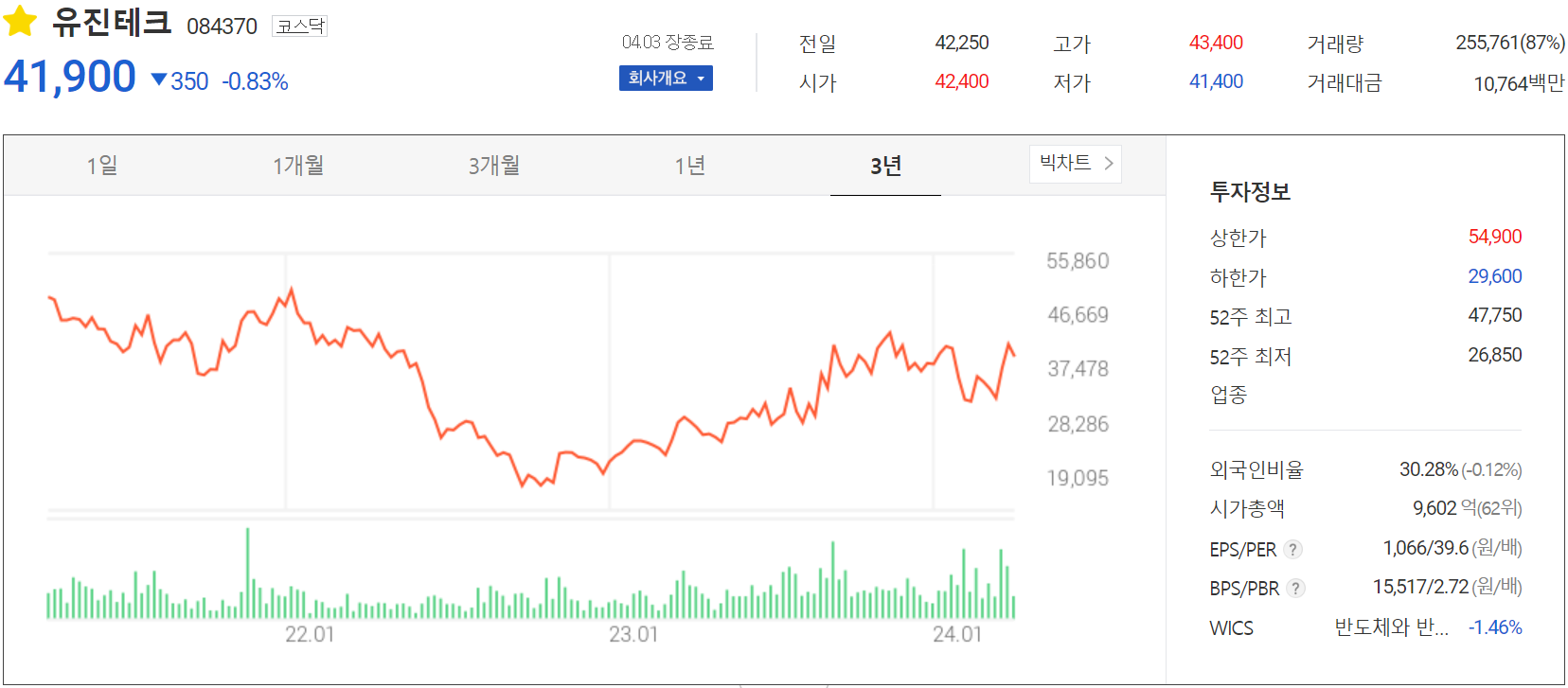

4월 3일 장 종료 기준 당사의 주가는 전일보다 0.83% 내린 41,900원에 거래를 마쳤습니다. 외국인 비중은 30.28%이며, 시가총액 9,602억 원으로 코스닥 시총 기준 62위 종목입니다.

주식 시세

지난 1월까지 꾸준한 상승세를 보이던 주가는 2월 들어 일본 반도체 장비 기업인 코코사이 엘렉트릭이 유진테크를 특허권 침해로 제소했다는 소식이 나오면서 급락했습니다. 이후 미국 반도체 기업인 마이크론의 호실적이 발표되면서 반등하여 최근에는 4만 원 대 초반에서 거래가 형성되고 있습니다. 2월 급락은 기관의 매도, 3월 반등은 외국인의 12 거래일 연속 순매수에 따른 것으로 파악됩니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 5만 원으로 설정하였습니다.

고대역폭 메모리(HBM) 수요 증가와 파운드리 시장 진입으로 새로운 성장을 맞이할 것으로 기대하며, 그동안 수주가 미비했던 SK하이닉스와 마이크론의 매출 인식이 시작된 만큼 이에 따른 기대감도 있습니다. 또한 고객사의 HBM과 DDR5 메모리 전환으로 1 bnm(billion nano meter) 증착 장비를 보유한 당사의 수혜가 예상됩니다. 증착 장비의 최강자로 HBM, DDR5 수요가 증가하는데 필요한 선단공정 기술을 갖춘 기업으로서 아직도 주가 상승의 이유는 있다고 판단됩니다.

투자 포인트

1. 배치타입(일괄처리) ALD 장비 국내 최초 국산화로 외산 대체, 삼성전자 공급 개시

2. 배치타입 ALD는 고객사 요구 조건에 따라 Large Batch, Mini batch ALD 두 가지 타입으로 공급

3. 삼성전자 NAND 고단화에 따른 수요 증가

4. 북미 자회사 DRAM 및 NAND 향 장비 매출 가시화

5. 매년 500억 원이 넘는 연구 개발에 대한 투자로 신규 장비의 지속적인 출시에 따른 포트폴리오 강화

6. 고객사 및 포트폴리오 믹스로 파운드리 향 진출 등 매출 다각화 진행 중

7. 3D DRAM, NAND 제조 공정에 필수적인 증착 장비는 중장기 성장 동력

최근 주요 이슈, 공시 및 증권사 리포트

유진테크 주가 신바람...눈길 끌만한 이슈 뭐길래? - 핀포인트뉴스

유진테크 주가 신바람...눈길 끌만한 이슈 뭐길래? - 핀포인트뉴스

[핀포인트뉴스 이경선 기자] 유진테크 주가가 크게 오르고 있다.21일 한국거래소에 따르며 이날 오전 10.32% 올라 4만 100원에 거래되고 있다.주가는 장기 바닥권에서 벗어나 상승랠리에 박차를 가

www.pinpointnews.co.kr

증권사 리포트: 여전히 어려운 환경. 단 상대적으로는 양호 - 하이투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 나인테크 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.04.08 |

|---|---|

| 주성엔지니어링 - 주가 전망 및 실적 분석(2023년 4분기) (0) | 2024.04.05 |

| 비에이치 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.04.03 |

| KH바텍 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.04.02 |

| 하나기술 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.04.01 |

댓글