반도체, 디스플레이, 태양전지, LED 등 첨단산업의 제조 공정용 장비 산업을 선도하는 주성엔지니어링(주)의 2023년 12월 결산 실적의 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 3분기 실적 분석 및 주가 전망

2023.12.13 - [기업 분석 및 전망] - 주성엔지니어링 - 주가 전망 및 실적 분석(2023년 3분기)

2022년 상반기 실적 분석 및 주가 전망

2022.09.02 - [기업 분석 및 전망] - 주성엔지니어링 - 주가 전망 및 실적 분석 (2022년 상반기)

2021년 결산 실적 분석 및 주가 전망

2022.04.01 - [기업 분석 및 전망] - 주성엔지니어링 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.06 - [기업 분석 및 전망] - 주성엔지니어링 (036930) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.30 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 주성엔지니어링 (036930)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 및 디스플레이, 태양전지 제조장비를 주요 사업으로 영위하고 있습니다. 반도체 장비에는 CVD, ALD 등 고객사 요구에 부응하는 다양한 증착 장비를 구축하고 있으며, 디스플레이 장비에도 OLED 2세대에서 10.5세대에 이르는 TSD-CVD, 5세대에서 8.5세대에 이르는 LCD용 PE-CVD 등 증착 장비를 공급하고 있습니다. 태양전지 장비는 양산 가능한 세계 최고 HJT 태양전지 발전 전환 효율을 계속해서 기록하고 있으며, 반도체 초미세 공정기술과 OLED 디스플레이 대면적 증착 기술을 융복합한 기술을 바탕으로 35% 이상 효율 구현이 가능한 Tandem 장비를 개발하고 있습니다. 한편 지난해 매출에서 수출은 2,450억 원으로 86%, 내수는 398억 원으로 14%의 매출 비중을 차지하였습니다.

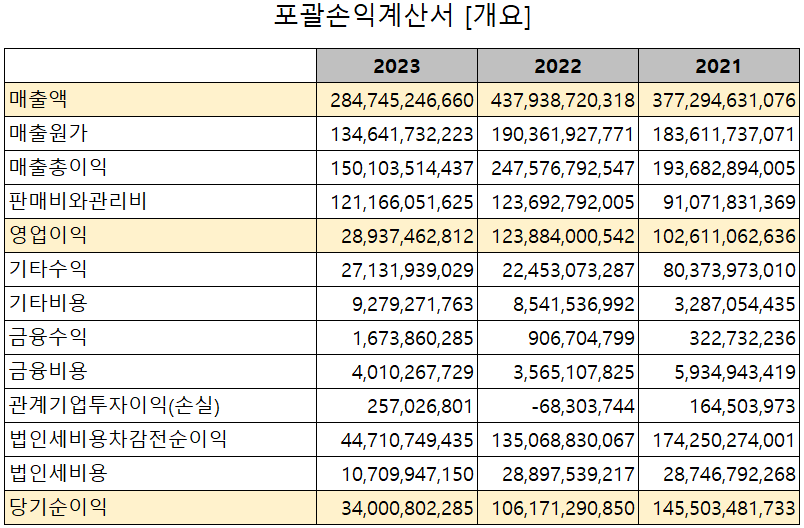

손익계산서 - 실적

2023년 실적에서 매출액은 2,847억 원으로 전년 대비 35% 감소했고, 영업이익은 289억 원으로 76.6% 감소했습니다. 지난해는 반도체 산업의 둔화로 고객사의 투자 감소에 따른 제품 공급 지연 등으로 매출 및 수익성이 감소되었습니다.

추정 실적 컨센서스

2024년 예상 실적은 매출액 4,118억 원으로 전년 대비 44.6% 증가하고, 영업이익은 1,025억 원으로 254.7% 증가할 것으로 추정했습니다. 2025년에는 매출액 4,945억 원으로 2024년 대비 20.1% 증가하고, 영업이익은 1,367억 원으로 33.4% 증가할 것으로 전망했습니다. 고대역폭 메모리(HBM)의 수요 증가에 따라 국내 반도체 고객사의 수주 증가를 기대하고 있으며, 북미를 중심으로 한 해외 반도체 고객사의 수요도 회복될 것으로 예상하고 있습니다.

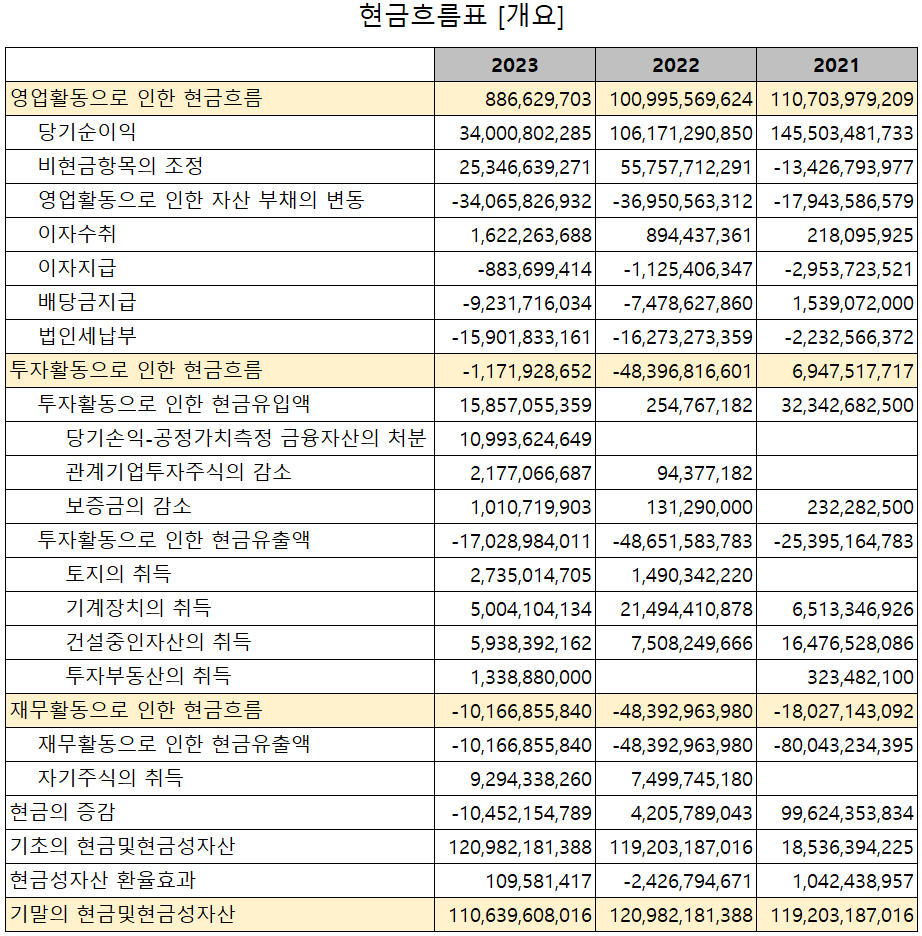

현금흐름표

지난 2023년 영업활동 현금흐름에서는 당기순이익의 발생과 비현금항목의 조정으로 9억 원의 현금 유입이 발생했습니다. 투자활동에서는 유무형 자산의 취득 등으로 12억 원이 유출되었으며, 재무활동에서는 자기 주식의 취득 등으로 102억 원이 유출되었습니다. 한편 당사의 현금성 자산은 1,106억 원으로 전년 동기 대비 8.5% 감소했습니다.

재무제표, 재무 안정성 비율

2023년 총자산은 전기보다 3.3%(278억) 줄어든 8,053억 원으로 매출채권 및 재고 자산의 감소에 기인합니다. 부채총계는 16.6%(579억) 감소한 2,905억 원으로 계약부채 등의 감소에 따릅니다. 자본총계는 당기순이익의 발생과 토지 등 자산 재평가에 따라 총 6.2%(301억) 늘어난 5,147억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 388.4%, 부채비율 56.4%, 자기자본비율 63.9%, 자본유보율 1,841.3%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 2023년 매출액의 25.54%인 727억 원을 투자하면서 반도체 및 디스플레이, 태양광 제조 공정에 적용되는 증착 장비, 식각 장비의 연구 개발을 수행하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

주가 정보

4월 4일 장 종료 기준 당사의 주가는 전일보다 5.95% 오른 37,400원에 거래를 마쳤습니다. 외국인 비중은 11.86%이며, 시가총액 1조 8,045억 원으로 코스닥 시총 기준 26위 종목입니다.

주식 시세

최근 들어 반도체 종목이 강세를 보이는 가운데 중국 정부의 경기 부양책으로 경기 회복에 대한 기대감이 나타나면서 당사의 주가도 오늘은 오름세로 마감했습니다. 최근 수급에서는 개인의 매수 유입이 꾸준히 이어지고 있으며, 기관과 외국인은 매도 우위를 보이고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 전 분기와 같은 41,000을 유지할 생각입니다. 실적 회복에는 좀 더 지켜볼 필요가 있는 것으로 판단하여 다소 보수적인 접근이 필요한 시기입니다.

투자 포인트

1. 중화권 및 글로벌 국내외 고객사 수요 확대에 따른 반도체 매출 증가

2. NAND 및 비메모리로 기존 장비의 적용이 확대되면서 매출 증대

3. 신규 증착 장비(TSD CVD/ALD) 매출 가시화

4. LG디스플레이 OLED 신규 투자에 따른 수혜

5. 유럽 태양광 기업 EnCORE Group으로부터 장비 수주(417억) 등 태양전지 사업 확대 전망

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 테크 마이그레이션의 대표 수혜주 - 대신

증권사 리포트: 4Q23 Review 전화위복 - 교보증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 에스앤에스텍 - 주가 전망 및 실적 분석(2023년 4분기) (0) | 2024.04.09 |

|---|---|

| 나인테크 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.04.08 |

| 유진테크 - 주가 전망 및 실적 분석 (2023년 4분기) (1) | 2024.04.04 |

| 비에이치 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.04.03 |

| KH바텍 - 주가 전망 및 실적 분석 (2023년 4분기) (0) | 2024.04.02 |

댓글