태양광 핵심 소재인 폴리실리콘의 글로벌 강자이자 석유화학 산업의 핵심인 카본 케미컬로 대 도약하는 OCI(주)의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 2분기 실적 분석 및 주가 전망

OCI- 주가 전망 및 실적 분석 (2021년 상반기)

신재생에너지 시대의 흐름에 따른 폴리실리콘 중심으로 새로운 도약을 시작하는 기업 OCI(주)의 2021년 2분기 실적 분석 및 최근 사업현황의 점검을 통한 주가 전망을 공유합니다. 당사의 자세한

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

OCI - 주가 전망 및 실적 분석 (2021년 1분기)

태양광 산업의 핵심 폴리실리콘과 일상생활에 널리 적용되는 과산화수소 그리고 석유화학 산업의 핵심 소재인 카본 케미컬로 새로운 도약을 준비하는 OCI(주)의 2021년 1분기 실적 분석 및 최근

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

OCI (010060) - 주가 전망 및 실적 분석

폴리실리콘과 과산화수소로 재도약을 꿈구는 기업 OCI의 2020년 실적 리뷰와 최근 사업 동향에 기반한 향후 전망을 공유합니다. 당사의 자세한 사업 내역과 2020년 실적 분석은 이전 글인 아래 링

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - OCI (010060)

오씨아이 기업 개요 Profile 회 사 명 OCI(주) 설 립 일 1974.07.01 대표 이사 백우석, 이우현, 김택중 임직원 수 1536명(2020.09) 주소 서울특별시 중구 소공로 94 매출액 2조 6051억 4220만 (2019.12) 주요 품..

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 베이직 케미컬, 카본 케미컬, 에너지 솔루션 그리고 도시개발 사업 부문 등으로 구성되어 있습니다. 베이직 케미컬에는 태양광 산업 관련 소재인 폴리실리콘과 과산화수소 그리고 실험과 분석 용으로 사용되는 소다회와 규사 등을 생산하고 있습니다. 카본 케미컬에는 석유화학의 핵심 소재인 다양한 유도체 및 카본 블랙 등을 생산합니다. 또한 열병합이나 태양광 발전 사업을 영위하고 있으며, 종속회사인 (주)디씨알이를 통한 도시개발 및 부동산 개발 사업을 추진하고 있습니다.

지난 3분기 당사의 주력 사업인 베이직 케미컬 부문의 매출은 1조 98억 원으로 전체 매출의 44%를 차지하였으며, 카본 케미컬 부문은 매출액 8,658억 원으로 37%, 에너지 솔루션 부문은 3,045억 원으로 13%의 매출 비중을 나타냈습니다.

손익계산서 - 실적

지난 3분기 실적은 매출액 8,887억 원으로 전년 동기 대비 89.9% 증가했고, 영업이익은 1,946억 원으로 976.9% 증가, 분기 순이익은 1,776억 원으로 2,829.6% 증가했습니다. 누적 기준으로는 매출액 2조 2,298억 원으로 전년 대비 55% 증가했고, 영업이익은 4억 원, 당기순이익은 4억 원으로 각각 흑자 전환했습니다. 폴리실리콘 가격 상승세가 유지되었고, 카본 케미컬 및 에너지 솔루션 부문도 증가세가 이어지면서 매출과 이익규모가 크게 개선되었습니다.

추정 실적 컨센서스

올해 예상 실적은 매출액 3조 2,956억 원으로 전년 대비 64.6% 증가하고, 영업이익은 6,495억 원으로 흑자 전환할 것으로 추정했습니다. 예상 실적대로면 당사는 10년 만에 최대 영업이익을 달성하게 됩니다. 2022년에는 매출액 3조 9,838억 원으로 2021년 대비 20.9% 증가하고, 영업이익은 8,411억 원으로 29.5% 증가할 것으로 추정했습니다. 폴리실리콘 가격의 경쟁력 및 태양광 수요 증가와 꾸준한 카본 케미컬의 성장, 그리고 올해 4분기부터 흑자 전환이 예상되는 도시개발 사업 등의 영향으로 매출 및 수익성 면에서의 개선을 전망하고 있습니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 3,936억 원의 현금이 유입되었으며, 투자활동에서는 단기금융상품의 증가, 유형자산의 취득 및 관계기업투자주식(포스코케미칼과의 JV를 통한 피앤오케미칼 투자)의 취득 등으로 3,064억 원의 현금이 유출되었습니다. 재무활동에서는 차입금의 차입과 사채를 통해 자금을 조달하고, 당기 부채를 상환하고 배당금을 지급하면서 총 19억 원의 현금이 유출되었습니다. 2021년 3분기 말 기준 현금성 자산은 전년 동기 말보다 1,542억 원이 늘어난 5,530억 원을 확보하고 있습니다.

재무제표, 재무 안정성 비율

2021년 3분기 말 현재 자산총계는 전기 말보다 17%(7,526억) 늘어난 5조 1,898억 원으로 현금성 자산, 단기금융 자산, 매출채권, 재고자산 등의 증가에 기인합니다. 부채총계는 15.5%(3,172억) 늘어난 2조 3,687억 원으로 매입채무, 장기금융부채, 비유동충당부채 및 기타비유동부채의 증가가 있었습니다. 자본총계는 해외사업 환산손익과 당기순이익의 증가로 18.2%(4,354억) 늘어난 2조 8,211억 원을 기록했습니다.

2021년 3분기 말 기준 재무 안정성 비율에서는 유동비율 276.6%, 부채비율 84%, 자기자본비율 54.4%, 자본유보율 2,043.2%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 3분기 매출액의 0.85%인 175억 원 규모의 비용을 투입하면서 베이직 케미컬 및 카본 케미컬 사업과 관련된 연구개발을 지속하고 있습니다.

금호석유화학 그룹과 합작법인 설립으로 전기차/풍력발전용 소재 사업 진출

당사는 지난 12월 1일 공시를 통해 금호석유화학 그룹과 합작법인을 설립하여 풍력발전용 에폭시 소재로 쓰이는 ECH(에피클로로히드린) 시장에 진출한다고 밝혔습니다. 연간 10만 톤 규모의 ECH 생산을 목표로 총 3,800억 원을 양사가 투자할 계획입니다. 또한 당사는 1,720억 원을 별도 투자하여 2024년부터 ECH의 원료인 CA(클로르알칼리) 10만 톤을 생산할 계획을 밝혔습니다.

종속회사 (주)DCRE의 도시개발 사업 - 2021년 말 진행 예정인 4차 분양사업을 기점으로 흑자 전환

도시 개발 및 부동산 개발을 영위하는 종속회사 (주)DCRE는 2021년 인천 지역에 13,000 세대를 공급하는 신도시 개발 사업의 1~3차 분양을 완료하였고, 2021년 말부터 2022년 초까지 4차 분양을 계획하고 있습니다.

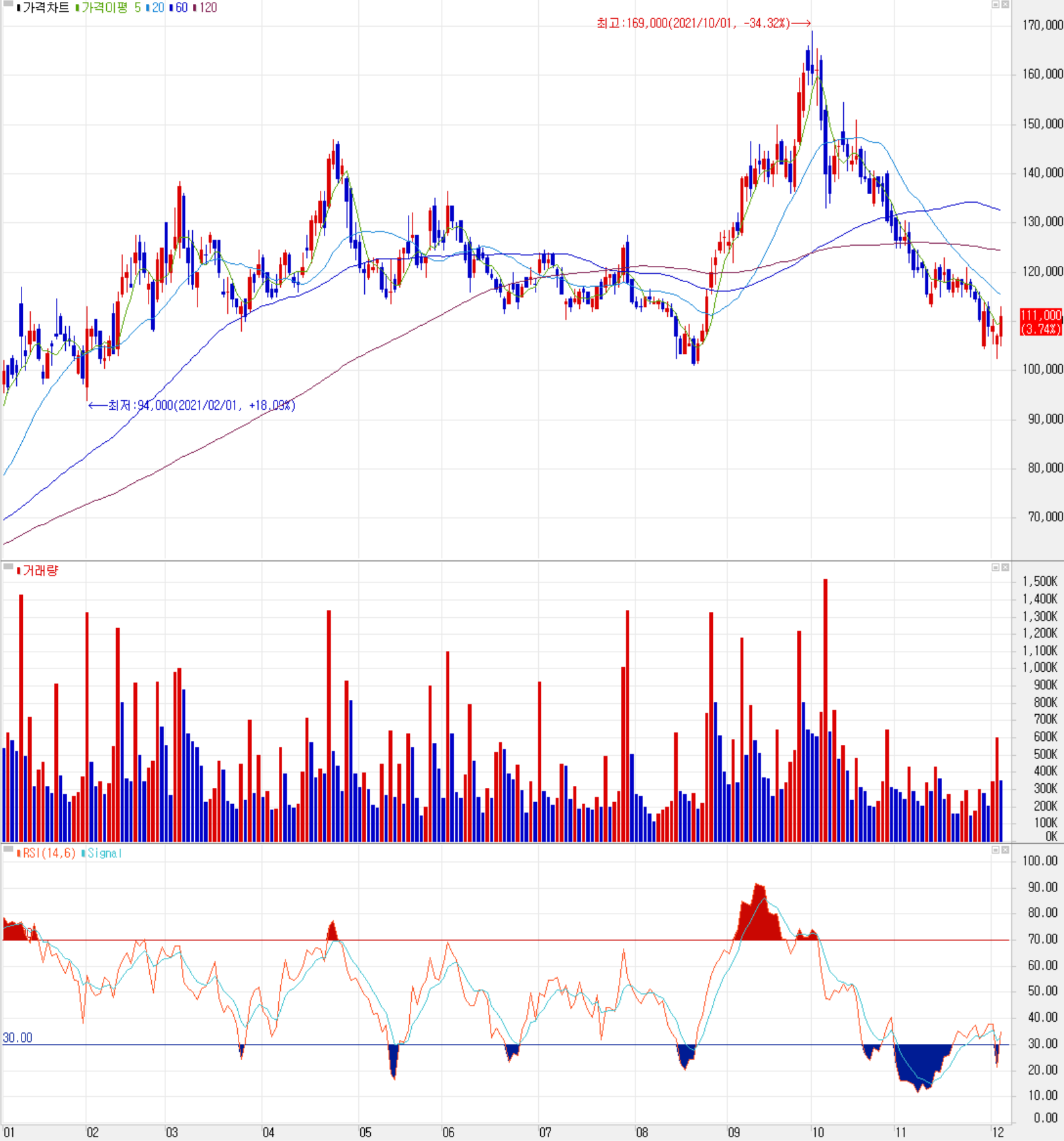

OCI(010060) 주가 전망 및 주식 시세, 목표 주가

12월 3일 장 종료 기준 당사의 주가는 전일보다 3.74% 오른 111,000원에 거래를 마쳤습니다. 외국인 비중은 19.95%이며, 시가총액 2조 6,473억 원으로 코스피 시총 기준 120위 종목입니다.

당사의 주가는 지난 10월 계속되는 폴리실리콘 가격의 상승세와 실적 호조에 따라 연중 최고가인 169,000원까지 올랐으나, 급등에 따른 차익실현 매물과 시장 변동성에 따라 대부분의 상승분을 되돌리면서 최근 11만 원 부근에서 거래되고 있습니다. 9월에는 외국인의 매수 유입이 지속되면서 상승세를 보였으나 이후 개인이 외국인과 기관의 매물을 소화하면서 최근까지 하락세를 유지하고 있습니다. 지난 3 거래일 연속 외국인의 순매수가 이어지면서 10만 원 초반에서 어느 정도 바닥을 확인한 것으로 판단됩니다. 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 145,000원으로 설정하였습니다.

투자 포인트

1. 폴리실리콘, 중국 규제에 따라 글로벌 공급 부족으로 수익성 강화 및 가격 경쟁력 유지 전망

2. 미국과 유럽 등 글로벌 선진국의 신재생에너지 확대 정책에 따른 수혜 전망

3. 폴리실리콘 사업 구조의 재편에 따라 말레이시아 공장의 원가 경쟁력 확보에 따른 수익성 증가

4. 태양광 웨이퍼 세계 1위 기업인 Longi와 3년 공급 계약(연간 2.5만 톤 규모)에 따른 안정적 매출 확보

5. 동우화인켐과 10년 간 4,902억 원 규모의 과산화수소 장기 공급 계약 체결

6. 종속회사 DCRE 인천 지역 4차 분양 등 도시개발 사업의 본격화로 실적 턴어라운드 및 안정적 사업 기반 구축

7. 포스코케미칼과 JV로 지분율 49%의 피앤오케미칼 설립, 2차 전지 음극재 시장 진출로 2023년 매출 예상

8. 금호석유화학과 합작사 설립을 통한 풍력발전 소재 사업 진출로, 태양광, 2차 전지 포함 신재생에너지 소재 기업으로 변신 중

최근 주요 이슈, 공시

OCI-금호피앤비, 전기차·풍력발전용 ECH 진출..'3800억 투자' - 파이낸셜뉴스

OCI-금호피앤비, 전기차·풍력발전용 ECH 진출..'3800억 투자'

[파이낸셜뉴스] OCI가 금호피앤비화학과 함께 전기차, 풍력발전용 에폭시의 경량화 소재로 쓰이는 에피클로로히드린(ECH) 신사업에 진출한다. 합작사는 총 2000억원을 투자하고, OCI 단독으로 ECH의

www.fnnews.com

ECH의 원료인 CA(클로르 알칼리) 생산을 위한 설비 투자 (1,720억 원)

OCI/유형자산취득결정(종속회사의주요경영사항)/2021.12.01

잠시만 기다려주세요.

dart.fss.or.kr

'볕 든' 태양광 밸류체인… OCI, 10년 만에 최대 영업익 정조준 - 뉴데일리

'볕 든' 태양광 밸류체인… OCI, 10년 만에 최대 영업익 정조준

OCI가 지난해보다 10배 이상 증가한 3분기 영업이익을 기록한 데 이어 4분기에도 호실적을 지속할 전망이다. 이를 기반으로 10년 만에 가장 높은 영업이익을 기록할 것으로 보인다.폴리실리콘 가

biz.newdaily.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 에프에스티 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.06 |

|---|---|

| 피에스케이 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.05 |

| AP시스템 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.03 |

| 한미반도체 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.03 |

| 하나머티리얼즈 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.02 |

댓글