반도체 초고순도 박막 증착용 전구체 및 디스플레이 제조용 중간체, 2차 전지 전해액 첨가제 등 첨단산업의 핵심소재를 생산하는 (주)덕산테코피아의 2021년 연간 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 3분기 실적 분석 및 주가 전망

덕산테코피아 - 주가 전망 및 실적 분석 (2021년 3분기)

OLED 발광 재료 중간체, 타이어 고무 합성 소재, 반도체용 전구체 및 고분자 촉매 그리고 2차 전지 전해액 첨가제 등 다양한 첨단산업의 핵심소재를 생산하는 (주)덕산테코피아의 2021년 3분기 실적

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

덕산테코피아 - 주가 전망 및 실적 분석 (2021년 상반기)

반도체 초고순도 박막 증착용 전구체 및 디스플레이용 중간체, 2차전지 전해액 첨가제 등 첨단산업의 핵심소재 국산화를 선도하는 기업 (주)덕산테코피아의 2021년 2분기 실적 분석과 사업현황의

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

덕산테코피아 - 주가 전망 및 실적 분석 (2021년 1분기)

2021년 고객사 OLED 수요 증가에 따른 증설 완료로 성장이 기대되는 기업 (주)덕산테코피아의 2021년 1분기 실적 분석과 최근 사업 현황에 따른 주가 전망을 공유합니다. 당사의 자세한 사업 내역과

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

덕산테코피아 (317330) - 주가 전망 및 실적 분석

반도체 프리커서, OLED 핵심 소재인 PI 모노머 및 2차전지 전해액 첨가제 등 첨단 중간체 합성 전문 기업인 덕산테코피아의 2020년 실적 분석과 사업 계획을 기반으로 향후 주가 전망을 공유합니다.

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 덕산테코피아 (317330)

기업 개요 Profile 회 사 명 (주)덕산테코피아 설 립 일 2006.03.16 대표 이사 이수완 임직원 수 173명(2020.09) 주소 충청남도 천안시 동남구 충세면 풍세산단2로 39 매출액 618억 3893만 (2019.12) 주요 품목 O.

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 중간체 합성 전문 기업으로서 OLED 디스플레이 핵심 소재 등 유기재료, 반도체 박막 증착 재료 등 반도체 소재 부문 그리고 2차 전지 전해액 첨가제 등의 사업을 영위하고 있습니다. 지난 2021년 연간 실적에서 OLED 부문의 매출은 627억 원으로 전체 매출의 55.77%, 반도체 소재 부문은 460억 원의 매출로 40.89%를 차지하였습니다.

디스플레이 소재 부문의 실적은 내수 100%이며, 반도체 부문은 수출 190억 원, 내수 269억 원을 기록하면서 전체 매출에서 수출이 차지하는 비중은 17.7%입니다.

손익계산서 - 실적

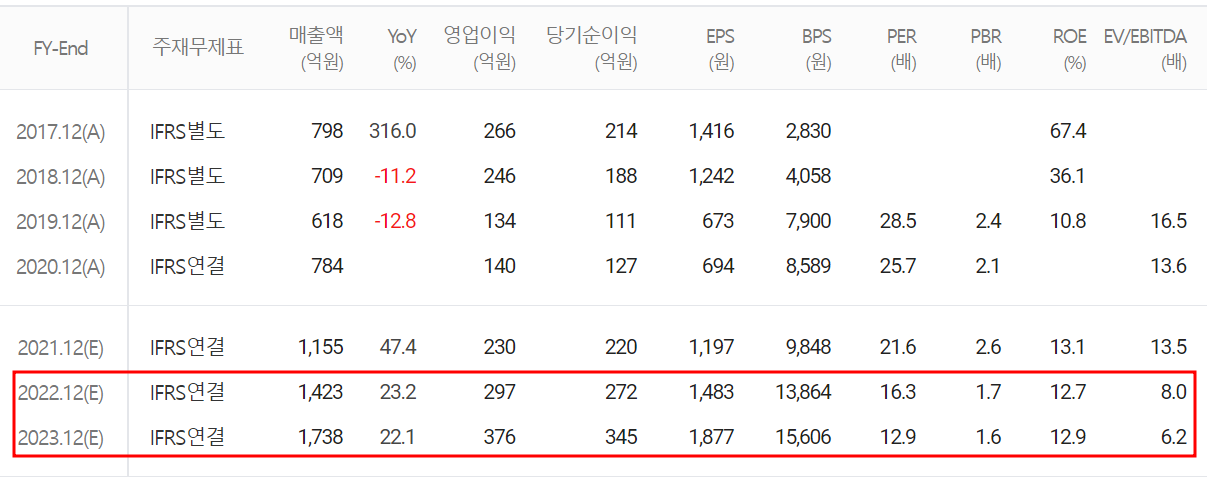

2021년 결산 실적은 매출액 1,124억 원으로 전년 대비 43.4% 증가했고, 영업이익은 220억 원으로 56.5% 증가, 당기순이익은 174억 원으로 37.5% 증가했습니다. 2021년 하반기는 반도체 부문에서 제품 공급의 지연이 있었으며, 신규 제품 공급에 따른 비용 증가로 시장 기대치를 소폭 하회하였으나 전사부문 고르게 매출과 수익성 모두 성장하였습니다.

추정 실적 컨센서스

올해 당사의 예상실적은 매출액 1,423억 원으로 전년 대비 23.2% 증가하고, 영업이익은 297억 원으로 29.1% 증가할 것으로 추정했습니다. 2023년에는 매출액 1,738억 원으로 2022년 대비 22.1% 증가하고, 영업이익은 376억 원으로 26.6% 증가할 것으로 내다봤습니다. 디스플레이 최종 고객사인 삼성전자의 소재 국산화 수요 증가에 따른 성장 및 현재 증설 투자 중인 2차 전지 전해액 첨가제 사업 진출 그리고 NAND 향 수요 증가 전망 등에 따라 중장기 성장과 꾸준한 수익성 증가가 예상됩니다.

현금흐름표

2021년 말 영업활동 현금흐름에서는 211억 원의 현금이 유입되면서 꾸준히 현금 유입이 이루어지고 있으며, 투자활동에서는 단기금융상품의 증가 및 반도체 NAND 향 증설 및 2차 전지 소재 증설에 따른 유형자산의 취득 등으로 296억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 전환사채 및 유상증자를 통하여 자금을 조달하면서 455억 원의 현금이 유입되었습니다. 2021년 당기 말 기준 현금성 자산은 433억 원을 확보하고 있습니다.

재무제표, 재무 안정성 비율

2021년 말 기준 총자산은 전기 말보다 43.3%(739억) 늘어난 2,443억 원으로 현금성 자산, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 473.8%(589억) 늘어난 713억 원으로 기타유동채무, 기타비유동채무, 전환사채의 발행에 따릅니다. 자본총계는 유상증자에 따른 주식매수선택권으로 유출이 있었으나 당기순이익의 증가로 총 150억 원이 늘어난 1,730억 원을 기록했습니다.

2021년 결산 기준 재무 안정성 비율에서는 유동비율 591.4%, 부채비율 41.2%, 자기자본비율 70.8%, 자본유보율 1,817%를 기록했으며, 부채비율이 늘었으나 차입금 의존도가 17.1%로 낮은편에 속하여 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

연구 개발 현황

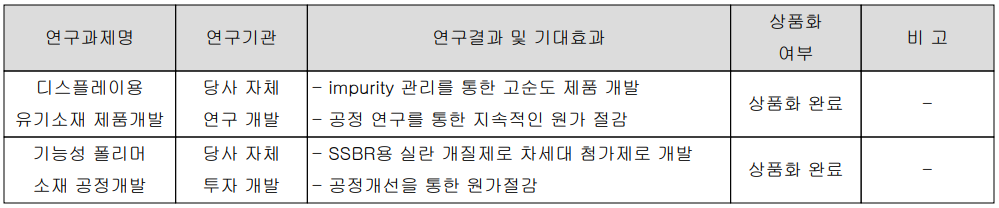

당사는 지난 2021년 매출액의 7.33%인 64억 원을 투자하면서 디스플레이 유기소재, 2차 전지 전해액 첨가제 등의 연구 개발을 통한 상품화에 성공했습니다.

Fine Chemical 부문에서는 디스플레이용 고순도 유기소재의 개발과 2차 전지 차세대 첨가제의 개발 및 상품화에 성공하면서 양산 준비에 박차를 가하고 있습니다.

반도체 부문에서는 신규 Si 전구체의 개발로 Low-k 공정 최적화, 촉매 상품화 및 공정 최적화 그리고 저온 증착용 전구체와 메탈 전구체의 개발 및 상품화에 성공하면서 양산을 통한 매출 확대가 전망됩니다.

설비 투자 현황 및 계획 - 2차 전지 전해액 첨가제, OLED 및 반도체 설비 증설

당사는 신규 고객사의 증가 및 OLED 유기재료의 수요 증가와 신규 제품의 추가 그리고 2차 전지 전해액 첨가제(VC, FEC)의 생산규모 확대 등으로 Fine Chemical 부문의 신규 공장 증설을 계획하고 있으며, 반도체 부문 또한 기존 제품의 수요 증가 및 신규 제품 양산을 위한 증설을 진행 중에 있습니다.

덕산테코피아(317330) 주가 정보 및 주식 시세, 목표 주가

3월 16일 장 종료 기준 당사의 주가는 전일보다 0.41% 내린 24,100원에 거래를 마쳤습니다. 외국인 비중은 1.75%이며, 시가총액 4,429억 원으로 코스닥 시총 기준 180위 종목입니다.

당사의 주가는 지난해 11월 2차 전지 전해액 첨가제 생산능력 증대를 위해 500억 원 규모의 투자를 결정했다는 소식이 전해지면서 한 때 39,600원까지 오르면서 반도체, 디스플레이에 이어 새로운 성장동력에 따른 투자자의 관심을 받았습니다. 이후에는 3만 원 부근에서 등락을 거듭하다가 2월 들어서면서 우크라이나 사태 등 시장 불확실성과 2021년 4분기 주력 사업인 OLED 실적이 기대에 못 미치면서 하락세를 이어가고 있습니다. 당사의 중장기적 실적 전망은 좋지만 글로벌 공급망 이슈, 원자재 가격 상승, 금리 인상 등을 감안하여 목표주가는 31,000원으로 하향 조정하였으며, 추가 조정 시 20,000원까지도 보고 있습니다.

투자 포인트

1. 삼성전자의 소재 국산화 수요에 따른 중장기 성장

2. 삼성디스플레이, LG디스플레이, BOE 등 글로벌 디스플레이 제조사 확보로 안정적 실적 전망

3. OLED 고순도 유기재로 등 신규 제품 및 기존 제품 수요 증가에 따른 증설

4. 반도체 신규 제품(Si, Metal Precursor)의 양산화로 매출 확대

5. 2차 전지 전해액 첨가제의 개발 및 공급과 500억 원 규모의 신규 설비 투자로 중장기 성장동력 확보

6. LG엔솔, 삼성SDI, SK이노베이션, CATL, 파나소닉 등 글로벌 배터리 제조사를 고객사로 확보

최근 주요 이슈, 공시

덕산테코피아, 지난해 영업익 219.8억 원… 전년비 56% 증가 - 이데일리

덕산테코피아, 지난해 영업익 219.8억원…전년비 56% 증가

덕산테코피아(317330)는 지난해 연결기준 영업이익이 219억8094만원으로 전년 대비 56.0% 증가했다고 8일 공시했다. 같은 기간 매출액은 1123억8316만원으로 43.0% 늘었다. 당기순이익은 173억6349만원으로

www.edaily.co.kr

“덕산테코피아, 2차 전지 전해액 첨가제(VC, FEC) 신규시설투자 공시” - 뉴스투데이

“덕산테코피아, 2차전지 전해액 첨가제(VC, FEC) 신규시설투자 공시”

[뉴스투데이=장원수 기자] 키움증권은 20일 덕산테코피아에 대해 2차전지 전해액 첨가제(VC, FEC) 신규시설투자를 공시했다고 전했다. 김소원 키움증권 연구원은 “덕산테코피아는 19일 500억원 규

www.news2day.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 동진쎄미켐 - 주가 전망 및 실적 분석 (2021.12) (1) | 2022.03.19 |

|---|---|

| PI첨단소재 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.03.18 |

| 하나머티리얼즈 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.03.16 |

| 테스 - 주가 전망 및 실적 분석 (2021년 4분기) (0) | 2022.03.15 |

| 샘씨엔에스 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2022.03.14 |

댓글