반도체 번인 테스트 국내 시장 1위 기업으로서 2차 전지 및 전자파 차폐제 사업으로 새로운 성장을 준비하는 (주)디아이의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

디아이 - 주가 전망 및 실적 분석 (2021.12)

국내 최초로 번인 테스트 장비 국산화, 번인 보드 국내 시장 1위 기업으로서 반도체 검사장비를 비롯한 2차 전지, 전자파 차폐제 사업을 전문으로 하는 (주)디아이의 2021년 결산 실적에 대한 분석

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

디아이 - 주가 전망 및 실적 분석 (2021년 3분기)

국내 최초로 반도체 번인 테스트 장비의 국산화에 성공하면서 반도체 검사 장비의 제조를 전문으로 2차 전지, 전자파 차폐제 및 음향기기 사업으로 영역을 확장하는 (주)디아이의 2021년 3분기 실

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

디아이 - 주가 전망 및 실적 분석 (2021년 상반기)

국내 최초 반도체 번인 테스트 장비의 국산화 기업으로 전자파 차폐제 및 음향기기 사업부문까지 사업 다각화를 통해 성장하는 (주)디아이의 2021년 상반기 실적 분석 및 주가 전망을 공유합니다

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

디아이 - 주가 전망 및 실적 분석 (2021년 1분기)

국내 반도체 번인 검사 장비의 강자인 (주)디아이의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

디아이 (003160) - 주가 전망 및 실적 분석

국내 최초 번인 테스트 시스템 국산화에 성공한 이래, 다양한 검사장비 및 검사보드를 전문으로 하는 (주)디아이의 2020년 실적 리뷰와 최근 사업 동향을 통한 향후 전망을 공유합니다. 당사의 자

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 디아이 (003160)

반도체 번인 검사 장비 업체인 디아이의 기업 분석과 최근 주식 시세를 기반으로 한 적정 주가 분석 기업 개요 Profile 회 사 명 (주)디아이 설 립 일 1955.06 대표 이사 박원호, 장일선 임직원 수 210

youdiff.co.kr

실적 분석

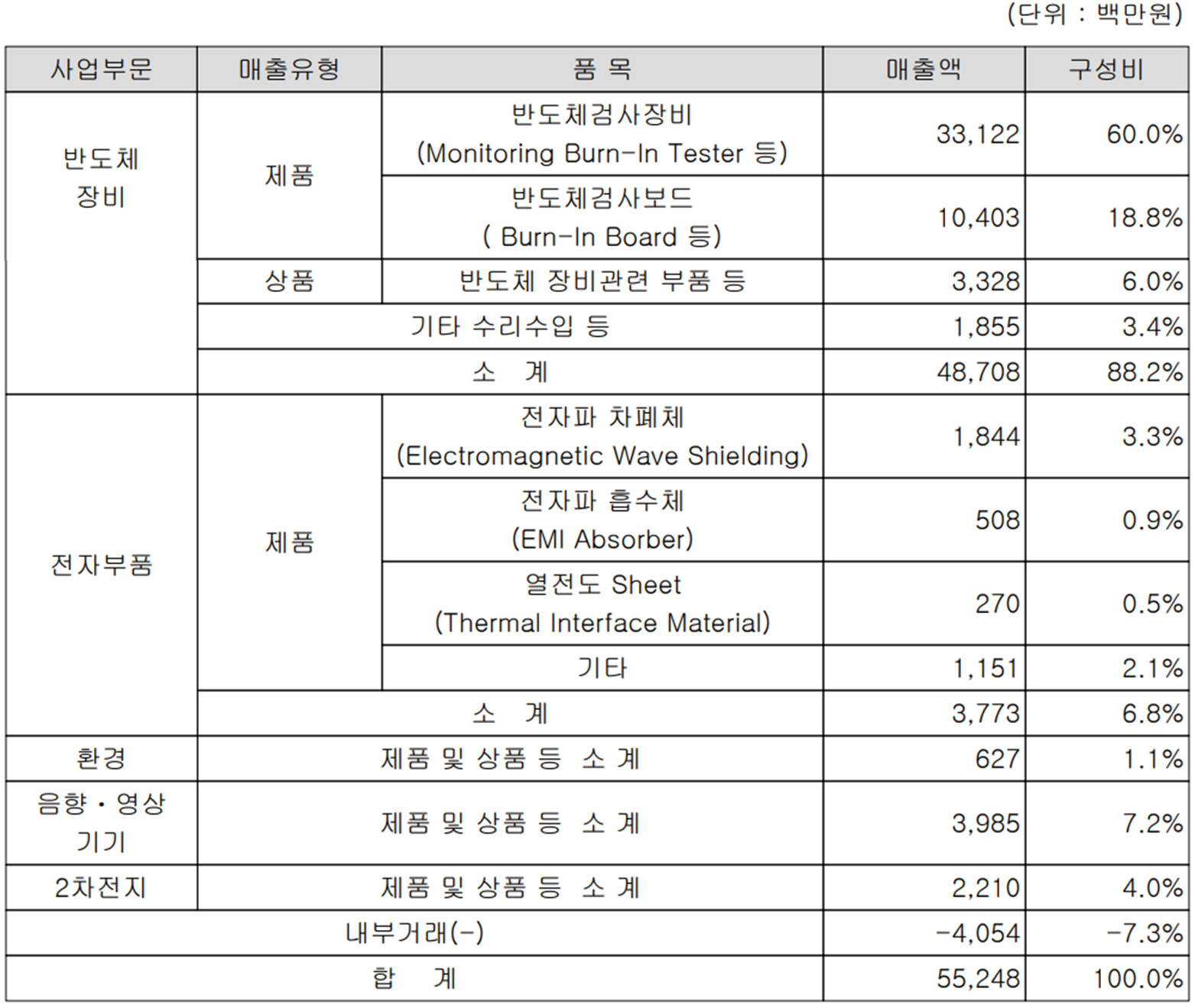

주요 사업 부문 및 제품의 매출 현황

당사의 주요 사업은 반도체 장비 사업, 전자부품, 환경, 음향 및 영상 기기 그리고 2차 전지 사업부문으로 구성되어 있습니다. 세부적으로 반도체 장비에는 반도체 검사 장비, 반도체 검사용 소모성 부품인 Burn-In Board 등을 제조 공급하고 있습니다. 번인 보드는 국내 시장 점유율 1위를 기록하고 있습니다. 전자부품 부문에서는 종속회사 (주)디아이머티리얼즈와 두성산업(주)을 통해 전자파 차폐 및 흡수체 그리고 열전도 Sheet 등을 제조, 공급하고 있습니다. 음향 및 영상기기 부문에서는 해외 유명 오디오 브랜드의 제품을 수입, 판매하고 있습니다. 2차 전지 사업은 (주)디아이비를 통한 공정 자동화 장비, (주)브이텐시스템을 통한 2차 전지 검사장비 그리고 폴란드 현지법인(DIPOLAND) 2차 전지 화학제품 사업을 영위하고 있습니다.

지난 1분기 실적에서 주력 사업인 반도체 장비 부문의 매출은 487억 원으로 전체 매출의 88.2%를 차지하였으며, 전자 부품은 38억 원으로 6.8%, 2차 전지는 22억 원의 매출로 4%의 비중을 기록했습니다.

전사 부문 실적에서 내수와 수출의 비중은 각각 82.9%(458억), 7.1%(95억)를 나타냈습니다.

손익계산서 - 실적

2022년 1분기 실적은 매출액 552억 원으로 전년 동기 대비 6.6% 증가했으며, 영업이익은 51억 원으로 27.9% 증가했고, 당기순이익은 50억 원을 기록하면서 10.2% 증가한 실적을 달성했습니다. 1분기 반도체 장비 부문은 전년 동기 대비 소폭 감소했으나 전자부품 부문이 25.4% 증가했고 2차 전지 부문의 실적이 시현되었습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 2,600억 원으로 전년 대비 14.8% 증가하고, 영업이익은 210억 원으로 27.3% 증가할 것으로 추정했습니다. 2023년에는 매출액 2,950억 원으로 2022년 대비 13.5% 증가하고, 영업이익은 260억 원으로 23.8% 증가할 것으로 추정했습니다. 반도체 산업의 호황과 인텔사의 Sapphire Rapids 출시에 따른 고객사의 DDR5 메모리 전환으로 당사의 반도체 장비 수요도 꾸준한 증가세를 예상하고 있으며, 2차 전지 사업부문에서도 신규 성장 동력으로 매출이 본격화할 것으로 전망합니다.

현금흐름표

2022년 1분기 영업활동 현금흐름에서는 19억 원의 현금이 유출되었으며, 투자활동에서는 관계기업투자의 취득(프로텍코퍼레이션 인수) 및 유형자산의 취득 등으로 39억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 차입금의 차입으로 총 205억 원의 현금이 유입되었습니다. 2022년 1분기 말 현재 당사가 확보한 현금은 408억 원으로 전기 대비 29% 증가했습니다.

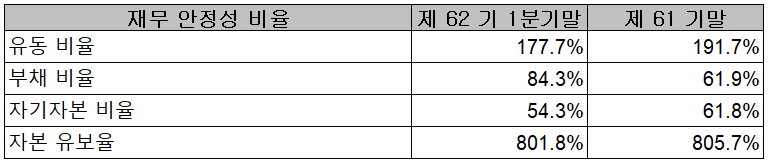

재무제표, 재무 안정성 비율

2022년 1분기 총자산은 전기 대비 14.3%(356억) 늘어난 2,848억 원으로 현금성 자산, 매출채권 등의 증가에 기인합니다. 부채총계는 36.7%(350억) 증가한 1,303억 원으로 매입채무, 단기차입금 및 장기차입금의 증가에 따릅니다. 자본총계는 당기순이익의 발생에도 불구하고 연차 배당으로 인한 유출로 총 0.4% 증가한 1,545억 원을 기록했습니다.

재무 안정성 비율에서는 유동비율 177.7%, 부채비율 84.3%, 자기자본비율 54.3%, 자본 유보율 801.8%를 기록했습니다. 차입금 규모가 증가하면서 부채비율이 높아졌으나 2차 전지 사업의 경쟁력 강화를 위해 (주)프로텍코퍼레이션의 경영권을 인수하는 등 새로운 성장동력을 확보하는 가운데, 2차 전지 고객사 확보를 통해 2023년부터 본격적인 매출 시현을 예상하고 있습니다.

최근 사업 및 연구 개발 현황

2차 전지 사업 강화를 위한 검사장비 전문 업체 인수

당사는 지난 3월 30일 2차 전지의 Cell, Film 등 화상 검사장비 제조 업체인 (주)프로텍코퍼레이션의 지분 57.14%를 취득하면서 경영권을 인수하였습니다. ㈜프로텍코퍼레이션은 2000년 설립되어 과거 디스플레이 검사장비 사업을 영위했으나, 현 재 2차 전지 화상 검사장비 등 신성장 산업에 진입하여 과감한 투자와 함께 사업 다각화에 박 차를 가하고 있습니다. 금번 경영권 인수로 연결회사 내 2차 전지 장비업체 간 시너지 효과를 이끌어 함께 성장할 수 있을 것으로 기대하고 있습니다.

연구 개발 현황

당사는 지난 1분기 매출액의 2.6%인 14억 원의 비용을 투입하면서 반도체 및 2차 전지, 전자부품 관련 연구 개발을 수행하고 있습니다.

디아이(003160) 주가 정보 및 주식 시세, 목표 주가

6월 15일 장 종료 기준 당사의 주가는 전일보다 0.98% 내린 7,040원에 거래를 종료했습니다. 외국인 비중은 5.77%이며, 시가총액 2,217억 원으로 코스피 시총 기준 571위 종목입니다.

당사의 주가는 1분기 사상 최대 실적 소식이 전해짐에도 불구하고 금리 인상 등 시장 불확실성에 따른 조정을 받으면서 5월부터 최근까지 하락세를 유지하고 있습니다. 수급에서는 외국인과 개인의 매도세가 유지되고 있으며 거래량은 침체된 상황입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 8,300원으로 설정하였습니다. 고객사의 DDR5 메모리 전환과 3D NAND 수요 증가에 따른 당사의 중장기 공급 수혜가 예상되지만 불확실한 장세 하에 지수 방어가 어려운 시점에서는 보수적인 투자가 필요한 것으로 보입니다.

투자 포인트

1. 2차 전지 공정 장비 및 머신 비전 기반의 검사 소프트웨어 업체 투자로 미래 성장동력 확보

2. 고객사 DDR5 메모리 전환에 대응하기 위한 검사장비 및 검사보드의 선제 투자

3. SK하이닉스 NAND 향 번인 테스트 장비 독점 공급

4. 메모리 및 비메모리 반도체의 번인 테스트 장비 및 보드 제품 보유로 중장기 성장성 확보

5. 국내 최초로 반도체 번인 테스트 시스템의 국산화 성공 기업

6. SPIL, Japan Micron, GigaDevice, PowerChip, TeraProbe 등 메모리 및 비메모리 OSAT 고객사 확보

7. 전자파 차폐 필름, 고객사 승인에 따른 양산으로 성장

최근 주요 이슈, 공시 및 증권사 리포트

디아이, 삼성전자와 204억원 규모 반도체 검사장비 공급계약 - 이데일리

디아이, 삼성전자와 204억원 규모 반도체 검사장비 공급계약

디아이(003160)는 삼성전자와 반도체 검사장비 공급계약(NAND용 고속 BURN IN TESTER·DDR5용 차세대 BURN IN TESTER)을 체결했다고 13일 공시했다. 계약금액은 204억500만원으로, 지난해 매출액 대비 9%에 해당

www.edaily.co.kr

디아이, 1Q 영업익 전년대비 29% 증가 - 아시아경제

디아이, 1Q 영업익 전년대비 29% 증가

디아이는 올해 1분기 연결 매출액이 전년동기대비 6.56% 증가한 552억원을 기록했다고 10일 공시했다. 이 기간 영업이익은 27.88% 증가한 50억원, 당기순이익은 10.21% 늘어난 49억원으로 집계됐다.

www.asiae.co.kr

증권사 리포트: 침투율 10%를 기다리며 - IBK투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 레이크머티리얼즈 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.17 |

|---|---|

| 파워로직스 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.16 |

| 인텍플러스 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.15 |

| 네오셈 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.15 |

| 코미코 - 주가 전망 및 실적 분석 (2022.03) (0) | 2022.06.14 |

댓글