OLED 핵심 소재인 유기재료 국내 시장 점유율 1위, 세계 시장 2위 기업인 덕산네오룩스(주)의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.09.23 - [기업 분석 및 전망] - 덕산네오룩스 - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.06.01 - [기업 분석 및 전망] - 덕산네오룩스 - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.04.16 - [기업 분석 및 전망] - 덕산네오룩스 - 주가 전망 및 실적 분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

2021.12.18 - [기업 분석 및 전망] - 덕산네오룩스 - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.09.28 - [기업 분석 및 전망] - 덕산네오룩스 - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.06.16 - [기업 분석 및 전망] - 덕산네오룩스 - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.04.19 - [기업 분석 및 전망] - 덕산네오룩스 (213420) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.05 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 덕산네오룩스 (213420)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 OLED의 핵심 소재인 유기재료를 전문으로 생산하는 기업으로서 주요 제품에는 주요 제품에는 정공수송층인 HTL(Hole Transport Layer)과 Red Host, R Prime, G Prime, B Prime을 양산, 공급하고 있습니다. 2021년에는 비발광 범용 소재인 PDL(Pixel Define Layer)의 개발에 성공하면서 양산, 공급을 시작했습니다.

한편 3분기 전사부문 실적에서 수출은 1,006억 원으로 78.6%, 내수는 274억 원으로 21.4%의 비중을 나타냈습니다.

손익계산서 - 실적

지난 3분기 매출액은 471억 원으로 전년 동기 대비 19.7% 감소했고, 누적 매출액은 1,280억 원으로 11.5% 감소했습니다. 영업이익은 3분기에는 115억 원으로 29% 감소했으며, 누적 기준으로는 348억 원으로 8.4% 줄었습니다. 중국향 매출이 감소 추세에 있으며, 재고자산에 대한 충당 비용이 반영되면서 영업이익의 감소가 두드러졌습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 1,761억 원으로 전년 대비 8% 감소하고, 영업이익은 470억 원으로 7.8% 감소할 것으로 추정했습니다. 2023년에는 매출액 2,005억 원으로 2022년 대비 13.9% 증가하고, 영업이익은 540억 원으로 14.9% 증가할 것으로 전망했습니다. 스마트폰 최종 고객사의 생산량이 감소하고 있으며, 이에 따른 디스플레이 전방산업의 가동률이 감소하면서 2022년에는 역성장이 예상되고, 2023년에는 중국 시장이 회복되면서 중장기적인 성장을 전망하고 있습니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 433억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산과 금융자산의 취득 등으로 465억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 자기 주식의 취득으로 78억 원의 유출이 발생했습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 1,243억 원으로 전년 동기 대비 99.5% 증가했습니다.

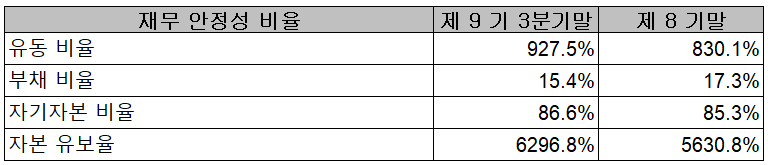

재무제표, 재무 안정성 비율

2022년 3분기 총자산은 전기보다 7.5%(254억) 증가한 3,620억 원으로 기타유동수취채권, 금융자산 및 유형자산의 증가에 기인합니다. 부채총계는 2.3% 감소하면서 484억 원을 기록했습니다. 자본에서는 당기순이익의 발생으로 총 9.2%(265억) 증가한 3,136억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 927.5%, 부채비율 15.4%, 자기자본비율 86.6%, 자본유보율 6,296.8%를 기록하면서 꾸준한 현금 창출능력을 바탕으로 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

지난 3분기까지 당사는 매출액의 13.53%에 해당되는 173억 원의 비용을 투자하면서 OLED/QLED 핵심 소재의 연구 개발을 수행하고 있습니다.

덕산네오룩스(213420) - 주가 정보 및 주식 시세, 목표 주가

덕산네오룩스 - 주가 정보

1월 2일 장 종료 기준 당사의 주가는 전 거래일보다 0.38% 내린 38,950원에 거래를 마감했습니다. 외국인 비중은 6.2%이며, 시가총액 9,672억 원으로 코스닥 시총 기준 44위 종목입니다.

덕산네오룩스 - 주식 시세

지난 6월 시장 불확실성이 확대되면서 2만 원대 후반까지 조정을 받은 주가는 완만한 상승세를 보이다가 최근에는 4만 원 주변에서 거래가 형성되고 있습니다. 최근 한 달간 수급에서는 기관의 매수세에 개인은 매도로 대응하는 모습입니다. 예상실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 47,000원으로 설정하였습니다.

투자 포인트

1. OLED 소재 시장 점유율 국내 1위, 세계 2위 기업으로 발광 비발광 소재 등 제품 다변화 추진

2. OLED Red Host 개발 및 최초 양산화 성공

3. 2021년 블랙 PDL 소재의 개발 성공으로, 양산화에 따른 매출 증대 전망

4. 삼성디스플레이 스마트폰, 노트북 OLED 적용 확대, 2022년 QD-OLED TV 출시로 꾸준한 성장

5. 스마트폰, 노트북, 차량용 디스플레이 등 OLED 적용 분야 확대 추세에 따른 매출 증가

6. 2022년 상반기 삼성디스플레이 IT용 8.5세대 OLED 신규 설비 투자에 따른 수혜

7. 삼성디스플레이 및 중국 글로벌 디스플레이 업체를 고객사로 확보하여 안정적인 성장 전망

최근 주요 이슈, 공시 및 증권사 리포트

"쌩큐 삼성전자"…덕산네오룩스 주목 - 매일경제

"쌩큐 삼성전자"…덕산네오룩스 주목 - 매일경제

탄소중립 선언 수혜 기대

www.mk.co.kr

증권사 리포트: 4Q22부터 매출 YoY 성장 재개 - 하나증권

증권사 리포트: 4Q22 애플에 대한 기대감은 낮춰야 - 이베스트투자증권

증권사 리포트: 시선은 중장기 성장성으로 - 신한투자증권

증권사 리포트: 내년부터 성장성 재부각 - 한화투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 자화전자 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.05 |

|---|---|

| 텔레칩스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.04 |

| 상아프론테크 - 주가 전망 및 실적 분석 (2022.03) (0) | 2023.01.02 |

| 테크윙 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.30 |

| 엘비세미콘 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2022.12.29 |

댓글