2차 전지 전해액 첨가제 세계 시장 1위 기업으로 차세대 전해질과 전자 소재 산업을 선도하는 (주)천보의 2023년 3분기 실적에 대한 분석과 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2023년 2분기 실적 분석 및 주가 전망

2023.08.23 - [기업 분석 및 전망] - 천보 - 주가 전망 및 실적 분석 (2023년 상반기)

2022년 결산 실적 분석 및 주가 전망

2023.03.22 - [기업 분석 및 전망] - 천보 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.23 - [기업 분석 및 전망] - 천보 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.01 - [기업 분석 및 전망] - 천보 (278280) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.13 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 천보 (278280)

실적 분석

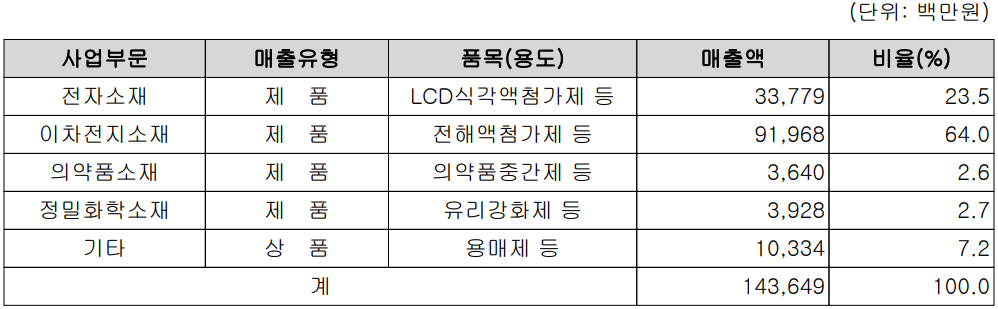

주요 사업 부문 및 제품의 매출 현황

당사의 사업은 크게 전자소재, 2차 전지 소재, 의약품 소재 및 정밀화학 소재 부문 등으로 구성되어 있습니다. 전자소재 부문에는 LCD 식각액 첨가제, OLED 적색 발광재료, 반도체 공정용 소재 등을 제조, 공급하고 있습니다. LCD 식각액 중 ATZ은 세계 시장 점유율 1위를 기록하고 있으며, 차세대 제품인 MTZ을 공급하고 있습니다. 2차 전지 부문에서는 2016년 중대형 2차 전지용 전해질인 LiFSI를 세계 최초로 상용화하면서 LiPO2F2 , LiBOB, LiDFOP 등의 전해질을 개발, 공급하고 있습니다.

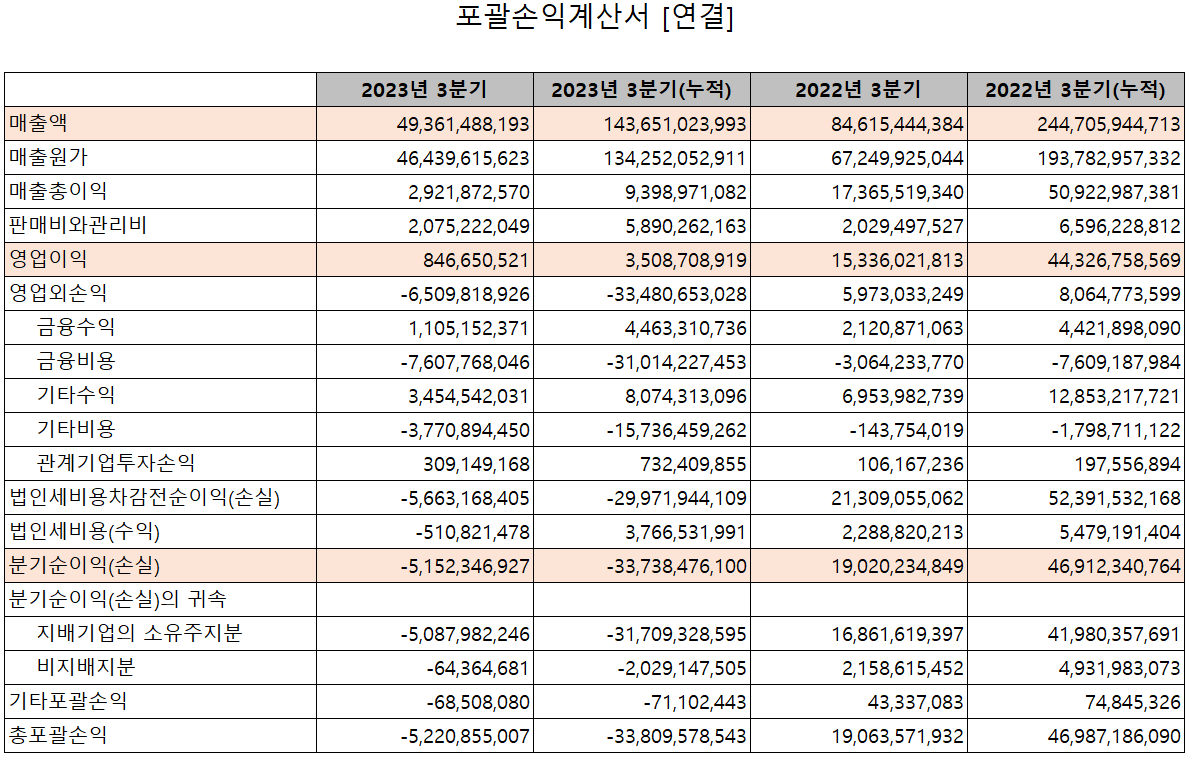

손익계산서 - 실적

당사의 2023년 3분기 매출액은 494억 원으로 전년 동기 대비 41.7% 감소했고, 누적 매출액은 1,437억 원으로 41.3% 감소했습니다. 영업이익은 3분기에는 8억 원으로 94.5% 감소했으며, 누적 기준으로는 35억 원으로 92.1% 감소한 실적을 거두었습니다. 2차 전지 수요 부진에 따른 매출감소, 2분기부터 이어지는 영업이익의 감소로 전반적인 실적 부진이 계속되고 있습니다.

추정 실적 컨센서스

2023년 예상 실적은 매출액 1,965억 원으로 전년 대비 40.3% 감소하고, 영업이익은 68억 원으로 88% 감소할 것으로 추정했습니다. 2024년에는 매출액 3,706억 원으로 2023년 대비 88.6% 증가하고, 영업이익은 406억 원을 기록하면서 2023년 후반기부터 2차 전지의 수요 회복을 통한 실적 개선을 기대할 수 있겠습니다. 또한 2024년에는 2차 전지 소재의 생산능력이 기존 0.5만 톤에서 2.5만 톤으로 크게 증가하여 중장기적인 성장성을 예상하고 있습니다. 또한 중국 의존도에서 벗어나 유럽 시장 진출을 통한 실적 개선도 기대하고 있습니다.

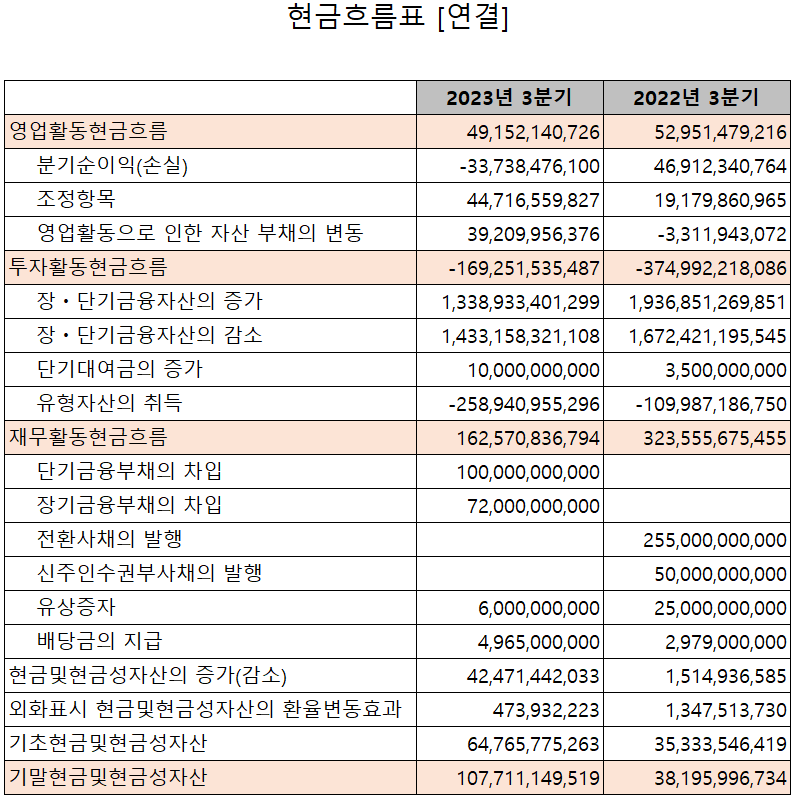

현금흐름표

지난 3분기 영업활동 현금흐름에서는 당기순이익에도 불구하고 현금항목의 조정과 운전자산의 변동으로 492억 원이 유입되었습니다. 투자활동에서는 유형자산의 취득으로 1,693억 원의 현금 유출이 발생했습니다. 재무활동에서는 당기 부채를 상환하고 장단기 금융 부채의 차입을 통해 1,626억 원이 유입되었습니다. 한편 3분기 말 기준 현금성 자산은 1,077억 원으로 전년 동기 대비 182% 증가했습니다.

재무제표, 재무 안정성 비율

2023년 3분기 총자산은 전기보다 17.4%(1,422억) 증가한 9,609억 원으로 주로 유형자산의 증가에 기인합니다. 부채 총계는 41.3%(1,750억) 늘어난 5,988억 원으로 장단기 차입금의 증가에 따릅니다. 자본총계는 당기순손실의 발생으로 8.3%(328억) 감소한 3,621억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 138.9%, 부채비율 165.4%, 자기자본비율 37.7%, 자본유보율 6,057.3%를 기록했습니다. 진행 중인 증설 투자를 통해 차입금 규모가 증가하면서 부채비율도 높아졌으나, 실적 회복에 따른 재무상태의 개선도 기대됩니다.

최근 사업 및 연구 개발 현황

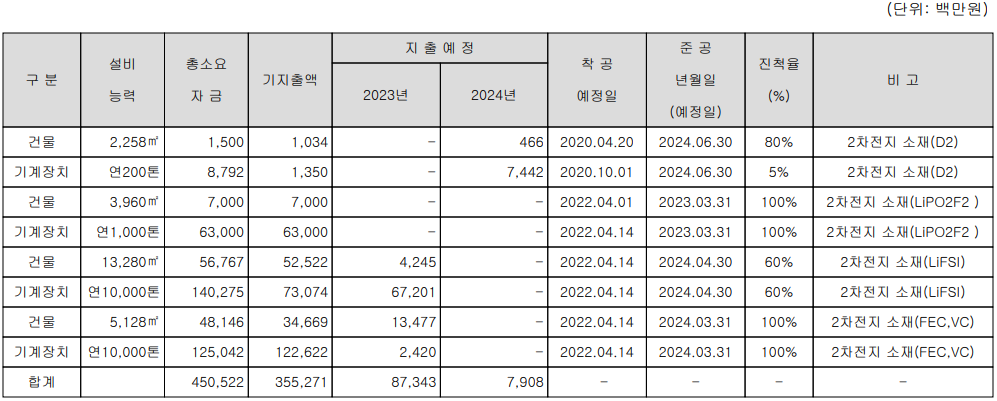

최근 주요 설비 투자 현황

당사는 2023년 873억 원 규모의 증설 투자를 진행 중에 있으며, 2023년에는 79억 원을 투자하면서 2차 전지 전해액 첨가제 등의 생산능력을 증대할 예정입니다.

연구 개발 현황

당사는 지난 3분기까지 매출액의 2.57%인 37억 원을 투입하면서 2차 전지 및 전자소재의 연구 개발을 수행하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

주가 정보

12월 4일 장 종료 기준 당사의 주가는 전 거래일보다 8.2% 오른 113,500원에 거래를 마쳤습니다. 외국인 비중은 7.86%이며, 시가총액 1조 1,350억 원으로 코스닥 시총 기준 44위 종목입니다.

주식 시세

전기차 시장의 수요 부진과 이에 따른 실적 부진으로 하락세를 이어오던 주가는 11월 초 연중 최저점인 96,200원을 기점으로 완만한 상승세를 이어오고 있습니다. 수급에서는 투자 주체별 손바뀜이 잦은 편이지만 거래량은 둔화된 상황입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 18만 원으로 설정하였습니다. 2024년 실적 회복에 따른 기대감으로 저점 매수 전략을 취하고 있습니다.

투자 포인트

1. 리튬 2차 전지 전해질 첨가제 중 F 전해질인 LiFSI 국내 최초 개발 및 양산 기업

2. 대규모 설비 투자로 생산능력 확대: 2021년(3,520t), 2022년(4,800t), 2023년(14,000t), 2026년(37,000t)

3. LiPO2F2 전해질 제조에 신공정을 도입하면서 수익성 극대화 추진

4. LCD 식각액 첨가제 세계 시장 점유율 1위

5. 차세대 디스플레이 식각액 첨가제(MTZ) 개발 완료 및 공급으로 인한 성장

6. 반도체 패턴 미세화를 위한 소재 시장 점유율 국내 1위 기업

최근 주요 이슈, 공시 및 증권사 리포트

천보, 부진한 실적 지속···목표가↓-유안타 - 아이뉴스24

천보, 부진한 실적 지속···목표가↓-유안타

목표가 34.3만→13.1만 '하향' 유안타증권은 30일 천보에 대해 F전해질·P전해질·신규 첨가제 라인 가동 지연으로 저조한 실적을 예상했다. 목표주가는 34만3000원에서 13만1000원으로 내렸다. 다만 투

www.inews24.com

증권사 리포트: 어려운 시기, 기회는 있다 - 신한투자증권

증권사 리포트: 1Q24 원가절감을 위한 신공장 라인 가동 본격화 - 하이투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 하나기술 - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2023.12.07 |

|---|---|

| 한미반도체 - 주가 전망 및 실적 분석 (2023년 3분기 (0) | 2023.12.06 |

| 대덕전자 - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2023.12.04 |

| 롯데에너지머티리얼즈 - 주가 전망 및 실적 분석 (2023년 3분기) (0) | 2023.12.01 |

| 피엔티 - 주가 전망 및 실적 분석(2023년 3분기) (0) | 2023.11.30 |

댓글