고분자 신소재 융복합 기술을 기반으로 반도체 및 디스플레이, 연성회로기판(FPCB)용 소재 등을 생산하는 기업인 (주)이녹스첨단소재의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 2분기 실적 분석 및 주가 전망

이녹스첨단소재 - 주가 전망 및 실적 분석 (2021년 상반기)

고분자 합성 및 배합 기술 기반의 FPCB용 소재, 반도체 패키징용 소재, 디스플레이 OLED 소재 등 첨단 산업의 핵심 소재를 개발, 공급하는 (주)이녹스첨단소재의 2021년 2 분기 실적 분석 및 주가 전

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

이녹스첨단소재 - 주가 전망 및 실적 분석 (2021년 1분기)

신소재 융합기술 기반으로 FPCB, 반도체 및 디스플레이 소재 국산화를 통해 성장하고 있는 (주)이녹스첨단소재의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

이녹스첨단소재 (272290) - 주가 전망 및 실적 분석

고분자 신소재 융복합 기술 기반의 다양한 기능성 수지, IT 분야의 핵심 소재를 개발 및 공급하는 (주)이녹스첨단소재의 2020년 실적 리뷰와 최근 사업 분석을 통한 향후 전망을 공유합니다. 당사

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 이녹스첨단소재 (272290)

반도체, 디스플레이 소재 선도기업 이녹스첨단소재의 기업 분석과 최근 주식 시세를 기반으로 한 적정 주가 분석 기업 개요 Profile 회 사 명 (주)이녹스첨단소재 설 립 일 2017.06.01 대표 이사 장경

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 IT 및 전자제품 소재를 전문으로 생산하는 기업입니다. 세부적으로는 PSPI, 봉지재, Back Plate 및 보호필름 등을 생산하는 OLED 소재 부문, 커버레이/FCCL/보강판/본딩시트/EMI Shield Film 등을 생산하는 FPCB 사업 부문 그리고 반도체 패키지용 소재인 DAF/QFN/EMI Carrier Tape 등을 공급하고 있습니다.

지난 3분기 디스플레이용 소재의 매출은 1,983억 원으로 전체 매출의 57.43%를 차지하였으며, FPCB용 소재는 1,173억 원으로 34%, 반도체용 소재는 296억 원으로 8.57%의 매출 비중을 기록했습니다.

지난 3분기 실적에서 수출은 매출액 2,833억 원으로 전체 매출의 82.06%를 차지하였습니다.

손익계산서 - 실적

지난 3분기 실적은 매출액 1,407억 원으로 전년 동기 대비 33% 증가했고, 영업이익은 308억 원으로 58.4% 증가, 당기순이익은 256억 원으로 106.6% 증가했습니다. 누적 기준으로는 매출액 3,452억 원으로 37.6% 증가했고, 영업이익은 643억 원으로 102.6%, 당기순이익은 559억 원으로 170% 증가했습니다. 폴더블 폰과 아이폰 등 스마트폰향 매출이 증가하면서 OLED 소재 부문의 실적 개선이 눈에 띄는 모습입니다.

추정 실적 컨센서스

올해 당사의 예상실적은 매출액 4,750억 원으로 전년 대비 41.3% 증가하고, 영업이익은 896억 원으로 104.6% 증가할 것으로 추정했습니다. 2022년에는 매출액 5,431억 원으로 14.3% 증가하고, 영업이익은 1,070억 원을 기록하면서 전년 대비 19.4% 증가할 것으로 추정했습니다. 스마트폰향 OLED 소재 부문의 매출이 꾸준할 것으로 전망하는 가운데, OLED TV 수요 증가 및 광저우 신규 WOLED 라인 가동에 따른 매출 증가로 당분간 지속적인 성장세가 예상됩니다.

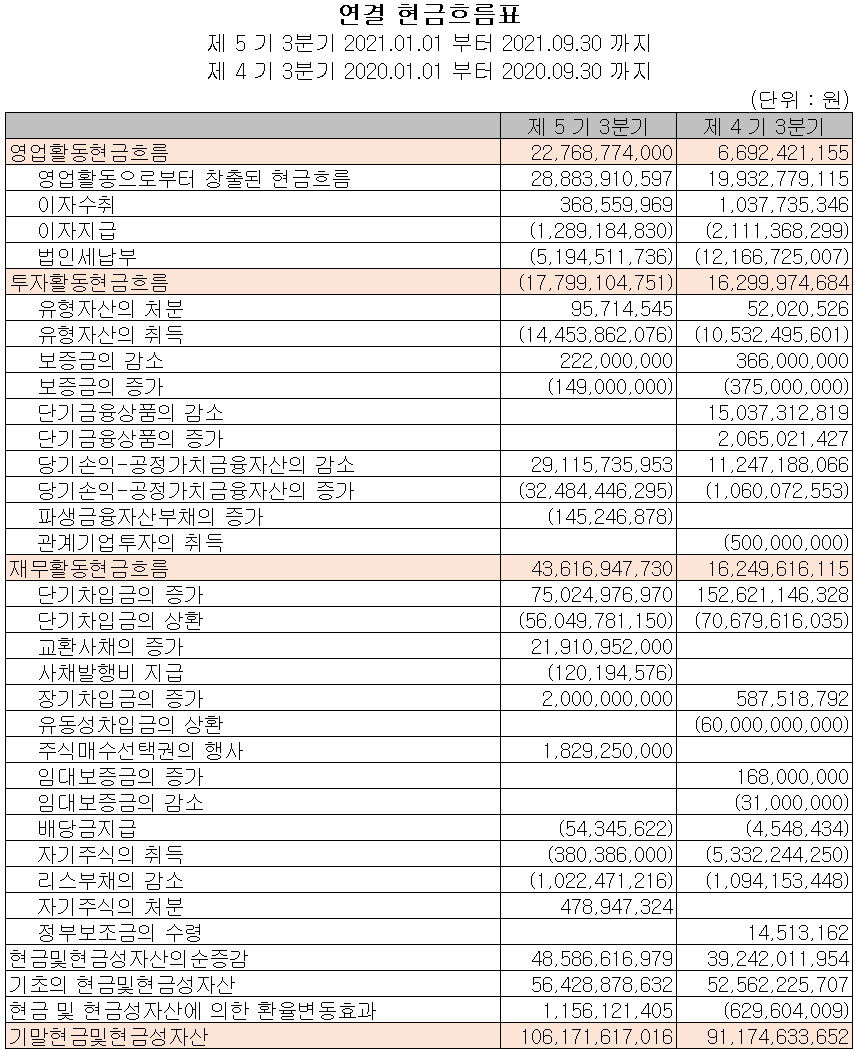

현금흐름표

지난 3분기 영업활동 현금흐름에서는 228억 원의 현금이 유입되었으며, 투자활동에서는 유형자산의 취득 및 금융자산의 증가 등으로 178억 원의 현금이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 배당금의 지급 및 자기주식의 취득 등이 있었으나 차입금의 차입과 사채의 발행 등으로 436억 원의 현금이 유입되었습니다. 2021년 3분기 말 기준 현금성 자산은 전년 동기 말 대비 150억 원이 늘어난 1,062억 원을 확보하고 있습니다.

재무제표, 재무 안정성 비율

2021년 3분기 말 현재 자산총계는 전기 말보다 39.9%(1,272억) 늘어난 4,458억 원으로 현금성 자산, 매출채권, 재고자산, 유형자산 등의 증가에 기인합니다. 부채총계는 39%(453억) 늘어난 1,614억 원으로 매입채무, 단기차입금 등의 증가에 따릅니다. 자본에서는 사채 교환권 행사 및 주식 선택권 행사와 무상증자에 따른 변동이 있었으며, 당기순이익 증가에 따른 이익잉여금이 늘었습니다. 자본총계는 전기 말 대비 40.4%(819억) 늘어난 2,844억 원을 기록했습니다.

2021년 3분기 말 기준 재무 안정성 비율에서는 유동비율 221.1%, 부채비율 56.8%, 자기자본비율 63.8%, 자본유보율 2,750.8%를 기록하면서 건실하고 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 3분기 누적 기준 매출액의 3.07%인 106억 원 규모의 비용을 투입하면서 반도체 및 OLED 소재의 제조기술 개발 및 가격 경쟁력 확보를 위한 연구개발을 수행하고 있습니다.

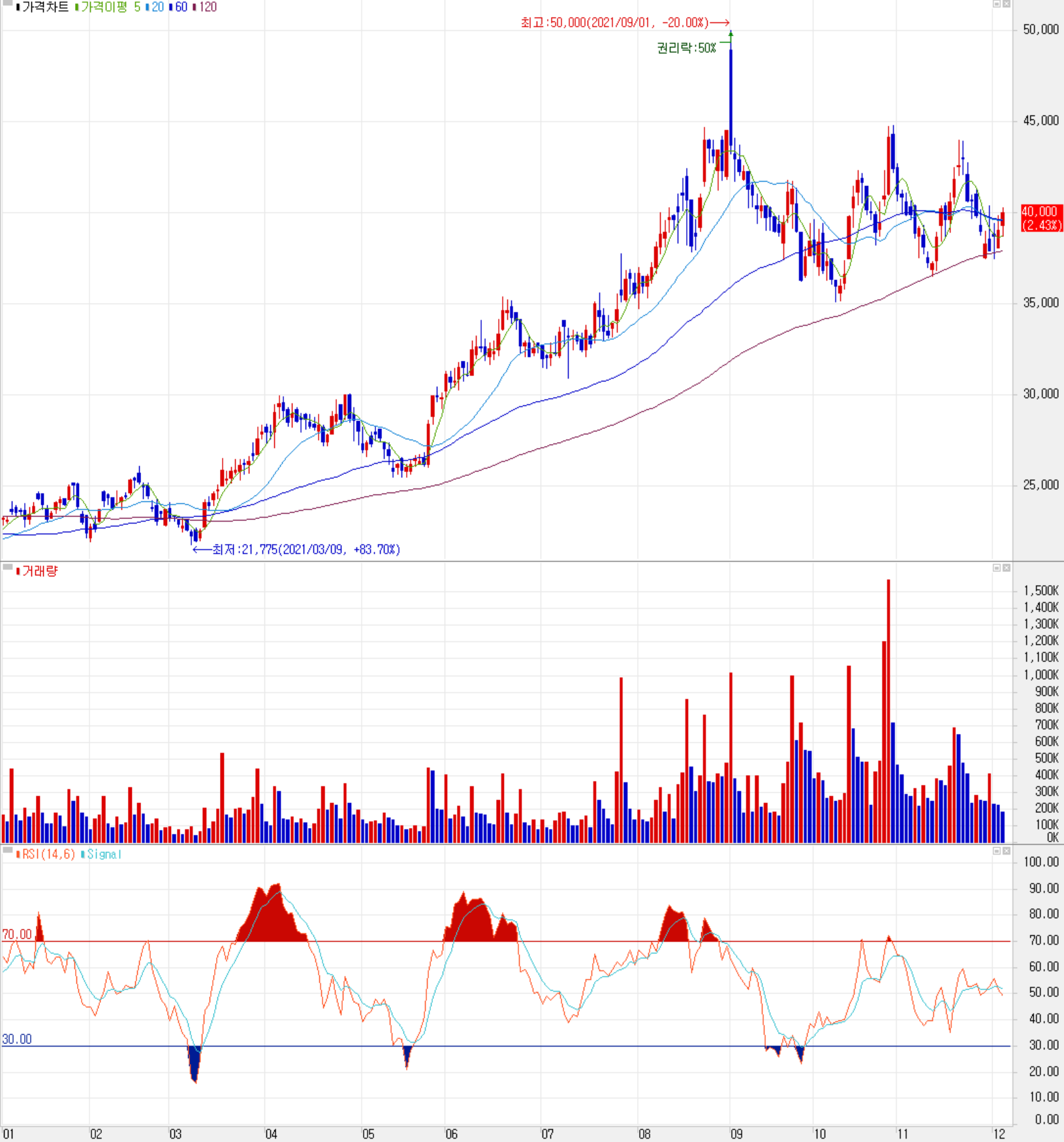

이녹스첨단소재(272290) 주가 전망 및 주식 시세, 목표 주가

12월 3일 장 종료 기준 당사의 주가는 전 거래일보다 2.43% 오른 40,000원에 거래를 마쳤습니다. 외국인 비중은 17.98%이며, 시가 총액 7,857억 원으로 코스닥 시총 기준 100위 종목입니다.

최근 당사의 주가는 35,000~ 45,000 사이에서 변동성을 보이면서 등락을 반복하는 모습입니다. 지난 4 거래일 연속 순매수한 기관과 개인의 매수 우위로 주가 반등을 시도하고 있으며, 거래량도 일정 수준을 꾸준히 유지하고 있습니다. 예상실적 및 차트 소견을 종합한 개인적인 목표주가는 49,000원으로 설정하였습니다.

투자 포인트

1. OLED, WOLED/QD-OLED 성장과 함께 LG디스플레이, 삼성 디스플레이 및 중국 글로벌 디스플레이 고객사 확보

2. OLED 및 FPCB 소재 시장 점유율 1위 기업 (국내 시장)

3. 2018년 중국 광저우에 디스플레이, 베트남에 FPCB 설비 투자에 따른 꾸준한 성장

4. OLED, 폴더블폰 용 신제품의 출시와 소재 제품 믹스에 따른 매출 증대

5. 전방산업인 삼성전자, LG디스플레이의 투자 확대 소식에 따른 중장기적 수혜 전망

6. 자동차 전장 및 전기차 배터리 소재 시장 진출로 신규 성장 동력의 확보

최근 주요 이슈, 공시

이녹스첨단소재, 4Q 비수기 불구 '호실적' 지속 기대 - 프라임경제

이녹스첨단소재, 4Q비수기 불구 '호실적' 지속 기대

[프라임경제] DB금융투자는 30일 이녹스첨단소재(272290)에 대해 4분기 비수기에도 불구하고 호실적이 지속될 전망이라며 투자의견 '매수', 목표주가 5만5000원을 유지했다.DB금융투자에 따르면 4분

www.newsprime.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 케이씨텍 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.07 |

|---|---|

| SFA반도체 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.07 |

| 에프에스티 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.06 |

| 피에스케이 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.05 |

| OCI - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.04 |

댓글