국내 최초로 이차전지용 니켈 복합 계열의 양극재를 생산하면서 하이니켈 양극재 산업을 선도하는 (주)엘앤에프의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

엘앤에프 - 주가 전망 및 실적 분석 (2022.03)

국내 최초로 2차 전지용 니켈 복합 계열의 양극재 양산 기술에 성공하면서 하이니켈 양극재 산업을 선도하는 (주)엘앤에프의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

엘앤에프 - 주가 전망 및 실적 분석 (2021.12)

국내 최초로 2차 전지용 니켈 복합 계열의 양극재 양산 기술에 성공하면서 하이니켈 양극재 산업을 선도하는 (주)엘앤에프의 2021년 결산 실적 및 주가 전망을 공유합니다. 당사의 자세한 사업 내

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

엘앤에프 - 주가 전망 및 실적 분석 (2021년 3분기)

국내 최초로 니켈복합계 양산 기술 개발에 성공하면서 2차 전지 하이니켈 양극재 산업을 선도하는 기업인 (주)엘앤에프의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

엘앤에프 - 주가 전망 및 실적 분석 (2021년 상반기)

2차전지 핵심소재인 양극활물질을 제조, 공급하는 기업인 (주)엘앤에프의 2021년 2분기 실적 분석과 사업 동향을 통해 살펴본 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

엘앤에프 - 주가 전망 및 실적 분석 (2021년 1분기)

2차전지 핵심 소재인 양극활물질과 관련 소재를 제조, 공급하는 기업으로 LG에너지솔루션, SK이노베이션을 고객사로 확보하고 있는 (주)엘앤에프의 2021년 1분기 실적 점검과 최근 사업 현황을 통

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

엘앤에프 (066970) - 주가 전망 및 실적 분석

국내 최초로 니켈복합계 양산 기술 개발에 성공하여 리튬이온 2차전지 제품에서 니켈복합계(NCMA, 하이니켈) 중심의 제품으로 LG화학 및 테슬라 등과 대규모 공급 계약을 체결하는 등, 2차전지 산

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주식 전망 - 엘앤에프 (066970)

기업 개요 Profile 회 사 명 (주)엘앤에프 설 립 일 2000.07.27 대표 이사 허제홍 임직원 수 576명(2020.09) 주소 대구광역시 달서구 달서대로 91길 120 매출액 3132억 원(2019년) 주요 품목 2차전지 소재 홈페

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 국내 기업으로는 최초로 안전성이 뛰어나고 저렴한 니켈 복합계열의 양산기술 개발에 성공하면서 기존 양극재인 LCO를 대체시키면서 2차 전지 산업의 변화를 선도하는 기업입니다. 당사의 사업은 양극활물질 단일 사업으로 구성되어 있으며, 고객사의 요구에 따라 제품 및 재료의 상태로 공급하게 됩니다.

지난 상반기 전사부문 실적에서 수출은 1조 4,091억 원으로 99.5%, 내수는 726억 원으로 0.5%의 매출 비중을 기록했습니다.

손익계산서 - 실적

2분기 매출액은 8,628억 원으로 전년 동기 대비 320% 증가했으며, 상반기 누적 매출액은 1조 4,164억 원으로 304.8% 증가했습니다. 영업이익에서는 2분기 613억 원으로 967.2%, 누적 기준으로는 1,144억 원으로 4,513.5% 증가했습니다. 원재료인 메탈 가격의 상승에 판가가 연동되었고, 구지 2공장 4만 톤 조기 가동 등으로 분기 사상 최대 실적을 달성했습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 3조 5,762억 원으로 전년 대비 268.4% 증가하고, 영업이익은 2,888억 원으로 552% 증가할 것을 추정했습니다. 2023년에는 매출액 5조 1,429억 원으로 2022년 대비 43.8% 증가하고, 영업이익은 4,077억 원으로 41.2% 증가할 것으로 전망했습니다. 하이니켈 양극재의 꾸준한 수요 증가와 선제적 증설 투자 그리고 최근 미국에서 발표된 인플레이션 감축법(IRA)에 따른 직접적인 수혜 대상이 되면서 당분간 큰 성장을 예상하고 있습니다. IRA는 미국 역내에서 리사이클부터 양극재 생산까지 가능한 기업에 EV 보조금을 지급하는 법안으로 당사는 레드우드머티리얼즈(광물 리사이클)과 당사의 양극재 생산으로 북미에 밸류체인을 형성하고 있습니다. 한편 이에 따른 미국을 비롯한 해외 공장의 증설이 본격화될 예정에 있어 당분간 가파른 성장을 예상하고 있습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 당기순이익의 발생에도 불구하고 매출채권과 재고자산의 증가 등 운전자산의 변동으로 총 2,807억 원의 현금이 유출되었습니다. 투자활동에서는 유무형 자산의 취득으로 858억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 자기주식의 처분과 차입금의 차입을 통해 자금을 조달하면서 총 3,919억 원이 유입되었습니다. 2022년 상반기 말 현재 당사가 확보하고 있는 현금은 2,970억 원으로 전년 동기 대비 5,068% 증가했습니다.

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기보다 60.4%(9,260억) 늘어난 2조 4,582억 원으로 매출채권, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 46.6%(4,178억) 증가한 1조 3,148억 원으로 매입채무, 단기차입금, 당기법인세 부채 등의 증가에 따릅니다. 자본총계는 당기순이익과 해외사업 환산이익의 발생, 자기 주식의 처분 등으로 총 80%(5,802억) 늘어난 1조 1,434억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 180.8%, 부채비율 115%, 자기자본비율 46.5%, 자본 유보율 6,094.2%를 기록했습니다. 당기 자산의 증가에 따라 부채비율이 감소했으나, 당분간 고객사 수요 대응에 따른 지속적인 증설로 자산과 부채가 함께 증가하는 상황이 계속될 것으로 예상됩니다. 한편 NCMA 공급 증가에 따른 수익성이 크게 개선되면서 잉여금도 증가 추세를 보일 것으로 예상합니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 0.86%인 122억 원의 비용을 투입하면서 전고체 전지용 양극 전극, 고성능 양극재, 리사이클링 등의 연구 개발을 수행하고 있습니다.

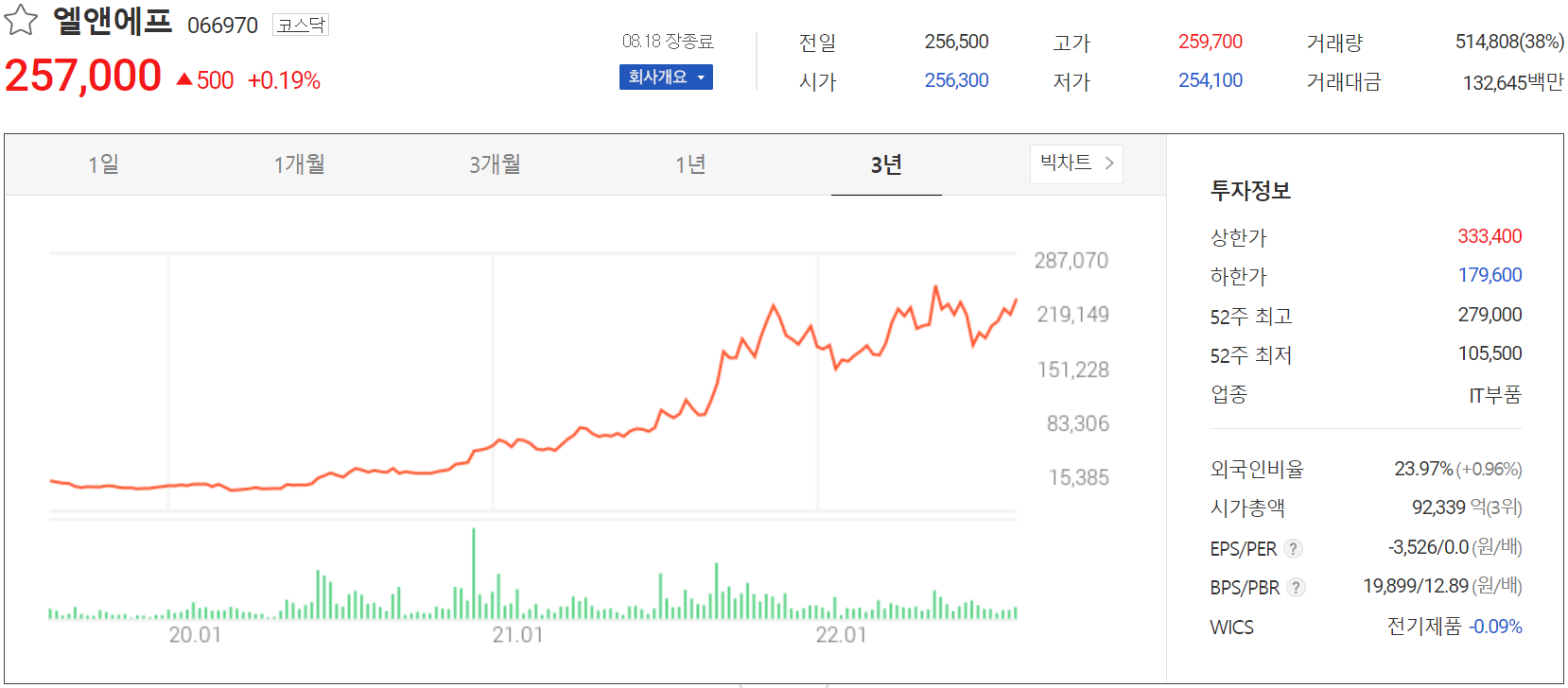

엘앤에프(066970) 주가 정보 및 주식 시세, 목표 주가

엘앤에프 - 주가 정보

8월 18일 장 종료 기준 당사의 주가는 전일보다 0.19% 오른 257,000원에 거래를 마쳤습니다. 외국인 비중은 23.97%이며, 시가총액 9조 2,339억 원으로 코스닥 시총 기준 3위 기업입니다.

엘앤에프 - 주식 시세

당사의 주가는 5월 한때 최고가인 279,000원까지 올랐다가 지난 6월 시장 불확실성에 따른 조정으로 20만 원 부근까지 반락했으나, 7월 들어 반등하면서 최근에는 20만 원 중반에서 거래가 형성되고 있습니다.

최근 반등에서는 외국인과 기관의 매수 유입에 따른 것으로 파악됩니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 320,000원으로 설정하였습니다.

투자 포인트

1. 주 고객사인 LGES의 테슬라 향 양극재(NCMA) 공급 증가로 성장과 수익성 확보

2. 테슬라 중국 공장 생산량 증가(45만대 -> 120만 대)에 따른 당사의 양극재 수요 급증 전망

3. 미국 Redwood Materials와 양극재 배터리 재활용 사업(JV)을 통한 북미 시장 진출 전망

4. LG에너지솔루션과 1조 4,600억 원 규모 장기공급계약(2020.12.16 ~ 2022.12.31)

5. LG에너지솔루션과 장기공급계약 종료 후 중장기 재 계약 예상

6. 2022년 5월 19일, LG에너지솔루션과 7조 1953억 원 규모 양극재 거래 물량 협약서 체결

7. 2021년 6월 테슬라의 2차 전지 내재화 전략에 따라 NCMA 양극재 직접 계약

8. 국내 최초 2차 전지 니켈 복합계 양극 활물질 양산 성공, 니켈 함량 90% 개발 기업

9. 양극재 생산능력 지속 확대 계획: 2021년 5만 t, 2022년 13만 t, 2023년 20만 t

10. 북미 레드우드머티리얼즈와 양극재/전구체/리사이클링 협력에 따른 매출 증대

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 너무 저렴한 양극재 기업 - 한화투자증권

증권사 리포트: 하이니켈 양극재 품절 주의보 - 메리츠증권

증권사 리포트: 양극재 대장주! - 하이투자증권

증권사 리포트: IRA 법안의 최대 수혜주 - 대신증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 에코프로비엠 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.08.20 |

|---|---|

| 포스코케미칼 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.08.19 |

| 후성 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.08.18 |

| 일진머티리얼즈 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.08.18 |

| 코스모신소재 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.08.17 |

댓글